研报速递

研报速递点击关注上池财观,洞悉IPO价值风云不迷路

大家晓得什么叫认死理不?

买菜专挑村口王大爷,哪怕菜叶烂三成也绝不换摊;开车死磕堵到发红的老路,宁肯憋出内伤也绝不绕半分——这就叫认死理。

老祖宗说过“变则通,通则久”,认死理这毛病,轻则沦为笑谈,重则满盘皆输。

生活中认死理,或许只是损失些微不足道的利益;若是一家志在登陆主板的公司也执着于某种固化的思路,其结局便很难评。如今,深交所一纸公告,惠康科技,定档1月22日上会。

眼下,甭管深交所、上交所还是北交所,IPO审核都沿着一条既定的路径向前推进,以至于市场形成了上会≈过会的刻板印象。

偶尔有项目被暂缓审议,二次上会也不过是走个过场。至于上会直接被否决,灰常抱歉,还得翻到老黄历的2024年1月12日。

22日,惠康科技撞上深交所主板,注定要炸开锅溅出火星。只是没人说得准这火星子是点燃散户们的暴富幻想,还是直接烧穿股民们本就千疮百孔的钱袋子罢了。

死理一:非他不可的保驾护航者

惠康科技选的保荐机构,是财通证券。

这货啥成色?曾经是浙江地盘上风光无两的省属券商,如今是一个掉了队的选手,深陷“撤否率高企”与“IPO颗粒无收”的双重尴尬。

2024年至2025年,其保荐项目撤否率高达70%,千禧龙纤、图南电子等名字都成了撤否墙上的勋章。更凉的是已经连续17个月没有完成一单IPO,行业排名掉到三十名开外,营收利润增速在同行里近乎垫底。

这就完了?没呢,财通证券此番派出的保代周斌烽,人家可是揣着案底来干活的!当年在赛克思液压那个项目上,发行人长期体外代垫成本费用,这么大个窟窿他硬是没被发现,结果结结实实吃了官方认证的一记敲壳壳。(你们方言管这叫啥?)

看到这里,各位看官是不是和上池君一样一脸问号:满市场的头部券商不香吗?惠康科技怎么就非跟这位“屡战屡败”的选手锁死?

谜底,或许就写在股东名册里。

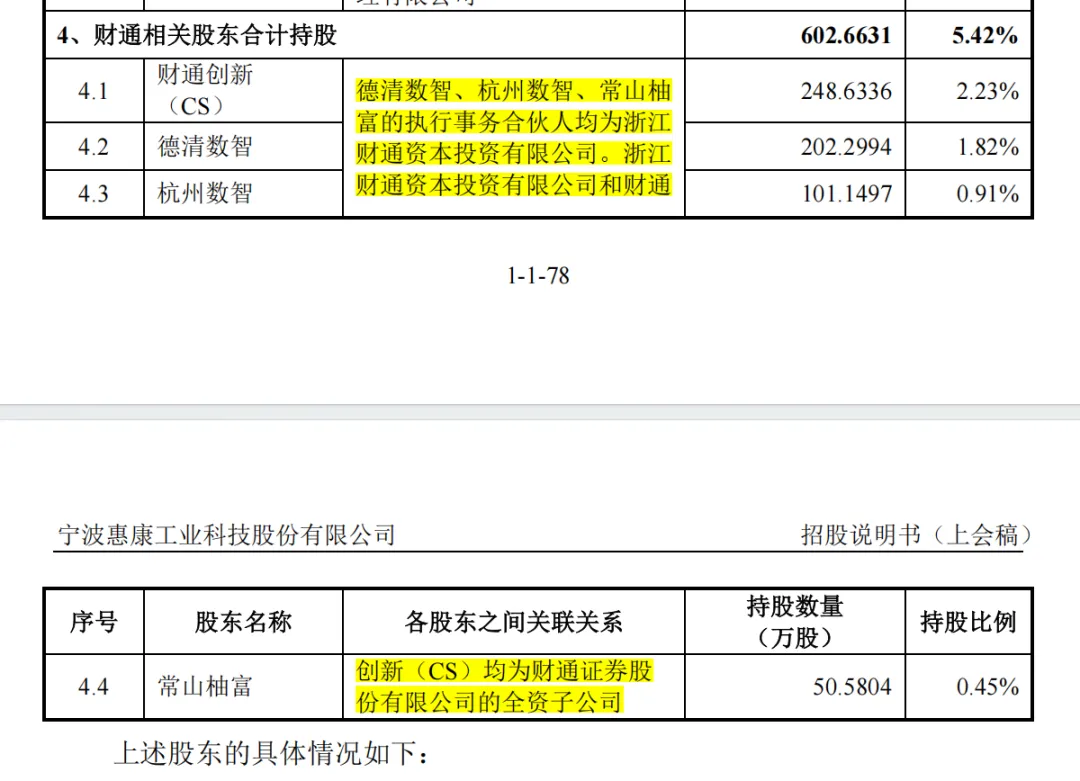

翻开旧账就能明白,此前折戟的千禧龙纤、图南电子、凤登环保这些项目,财通证券只是个拿钱办事的临时工。但在惠康科技这儿剧情不一样,财通证券早在股改时就下了注,如今明晃晃持股5.41%。

这下,身份就有点儿“精分”了,它不再仅仅是独立的中介,还是与公司上市成败利益深度绑定的重要股东。

逻辑似乎全通了,自己的钱在里头,那必须得铆足劲!周斌烽估计也正憋着一口气吧,誓要借此机会打一场漂亮的翻身证明之战!但这恰恰是问题最尖锐之处,财通证券作为股东对高估值、成功发行的强烈渴望,会不会腐蚀它作为保荐人本该履行的审慎核查义务?

再问:一个自身在资本市场都快找不到北的券商,它那点残存的武功、生疏的监管沟通话术、以及连遭挫败后的团队士气,真能驾驭招股书里那些复杂的质疑,以及应对严苛的审核关注吗?

最后问:启用一位有重大执业瑕疵记录的保代,是投行团队蜀中无大将,还是惠康与财通双方对监管红线都缺了那么一点最基本的敬畏心?过往的不勤勉,会不会在压力更大的项目中重演?

以上种种,毕竟只是财通证券单方面的算盘打得响,上池君琢磨半天,还是整不明白为啥惠康科技偏挑“弱不禁风”的财通证券,总得图点啥吧?图它撤否率高,还是图它经验少?难不成说,看上的正是这位保代连长期体外代垫成本费用都查不出来的“独门绝技”?

哈哈哈开个玩笑,也许,就是单纯觉得自家硬到——随便拉个券商——哪怕是个近来总走背字的——都能敲响上市的钟。

不过麻麻一直教诲,千万不要和长期点背的人走得太近,而且咱们还得低头多看看现实,增长曲线掉头,毛利率连年失守,产品差评四处开花…这,好像也没想象中的那么硬。

算了,这题先放过。因为接下来要说的这个“认死理”案例,才叫瞠目结舌。

死理二:水平一般却情有独钟的供应商

在说案例之前,咱们先达成一个共识:认死理的人往往有个通病,嘴硬。

心里早就虚得打鼓,脚下已经踩空三分,但面上一定得绷出我自岿然不动的架势。错了我不认,黄了我要扛。嗯,倔倔的。

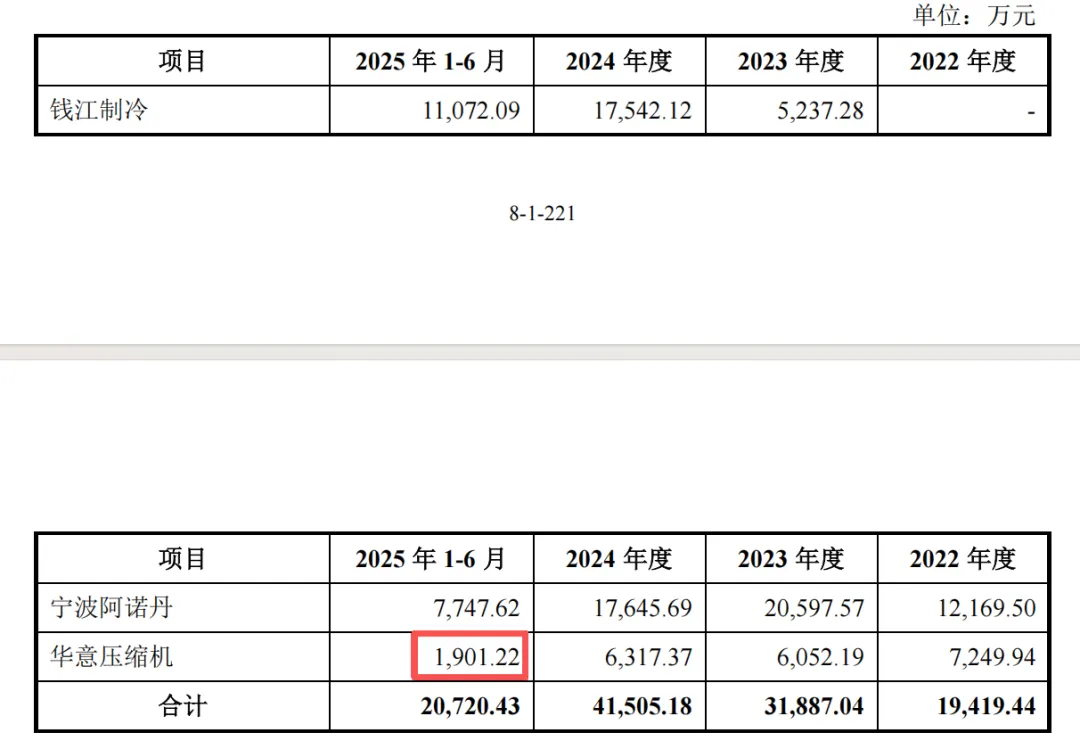

且看曾最为重要的压缩机供应商——华意压缩机,地位岌岌可危,2024、2025年的前五大供应商名单中,已然消失不见。

取代他的是钱江制冷和宁波阿诺丹,惠康科技如是说:因生产规模扩大,为满足产能、成本及供货稳定性的综合需求,于2023年新增行业龙头钱江制冷为主要供应商,并不断加强合作。

钱江制冷是行业龙头不假,但被挤掉的华意压缩机,背景更是硬得离谱,其母公司长虹华意自2013年登顶全球压缩机销量榜首,到2024年已是连续十二年稳坐全球第一宝座的绝对巨头。

按理说,放着全球老大不用,转头选择钱江制冷,无非是看中人家物流成本低、交付响应快,还能帮着压成本降损耗。

浙江老板,没有蠢人,看看这波操作,够精明吧?够理智吧?谁看了不说一句会过日子!可偏偏就是这个择优而选的精明,一扯上瑞益电子就全完蛋。

在压缩机采购上懂得变通的惠康科技,到了瑞益电子身上,死活要认死理一条道走到黑!

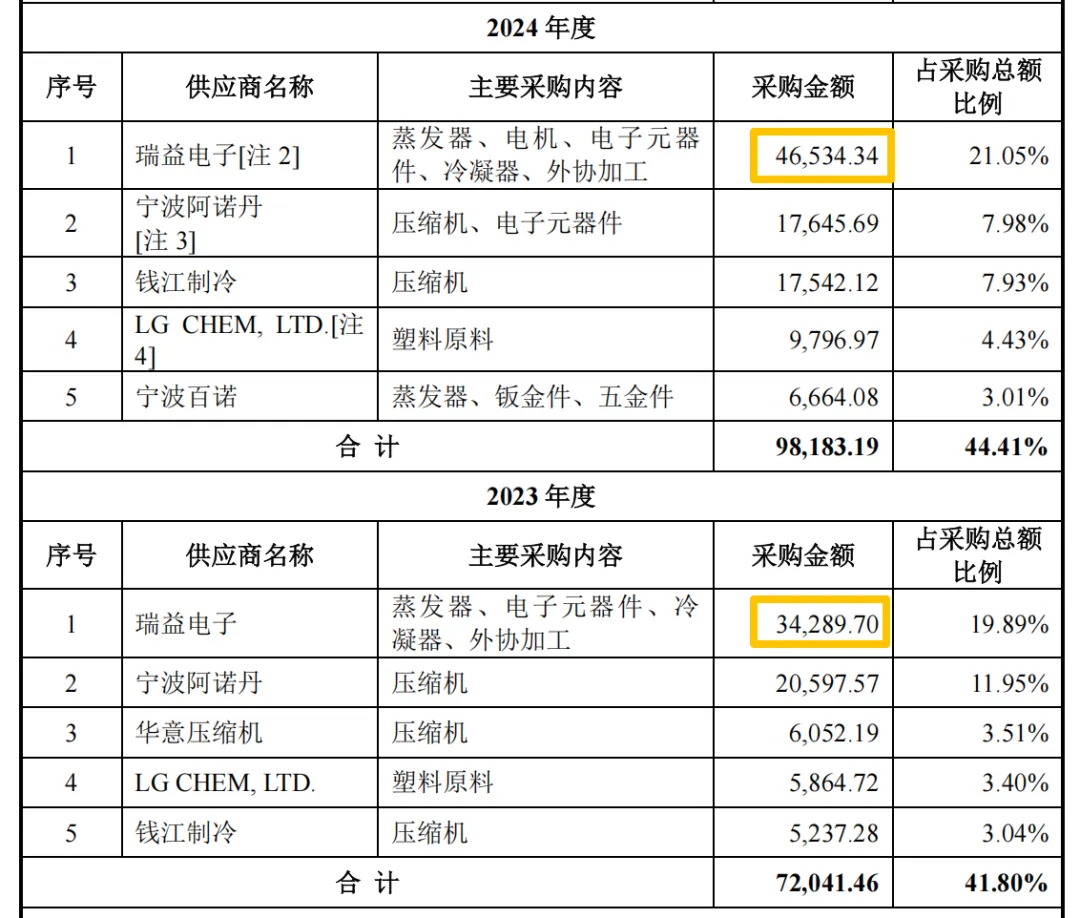

瑞益电子,惠康科技报告期内雷打不动的头号供应商。从蒸发器、电子元器件、冷凝器等核心原材料,到塑料件、钣金件这类外协加工服务,惠康的采购清单上,瑞益电子承包了半壁江山。

用数据解剖惠康科技与瑞益电子的关系,其采购模式已远超依赖,呈现出一种近乎绝对的单向输送。

先看蒸发器:报告期内,惠康科技采购预算的近九成,都被瑞益电子吸纳。89.36%、92.24%、80.54%、79.91%的占比,妥妥的一家独大。

再看其中价格,猫腻更明显。比如型号2蒸发器,瑞益电子的报价竟能比其他供应商高出40.19%。在正常情况下,这足以构成切换供应商的全部理由,然而现实是惠康科技不仅继续采购,其采购份额还在这种高价下持续攀升。

又比如型号1蒸发器,惠康科技硬是在2024年和2025年把其他供应商一脚踢开,断了比价的后路,这是在害怕友商的报价太低,会让这场捆绑关系显得过于扎眼吗?

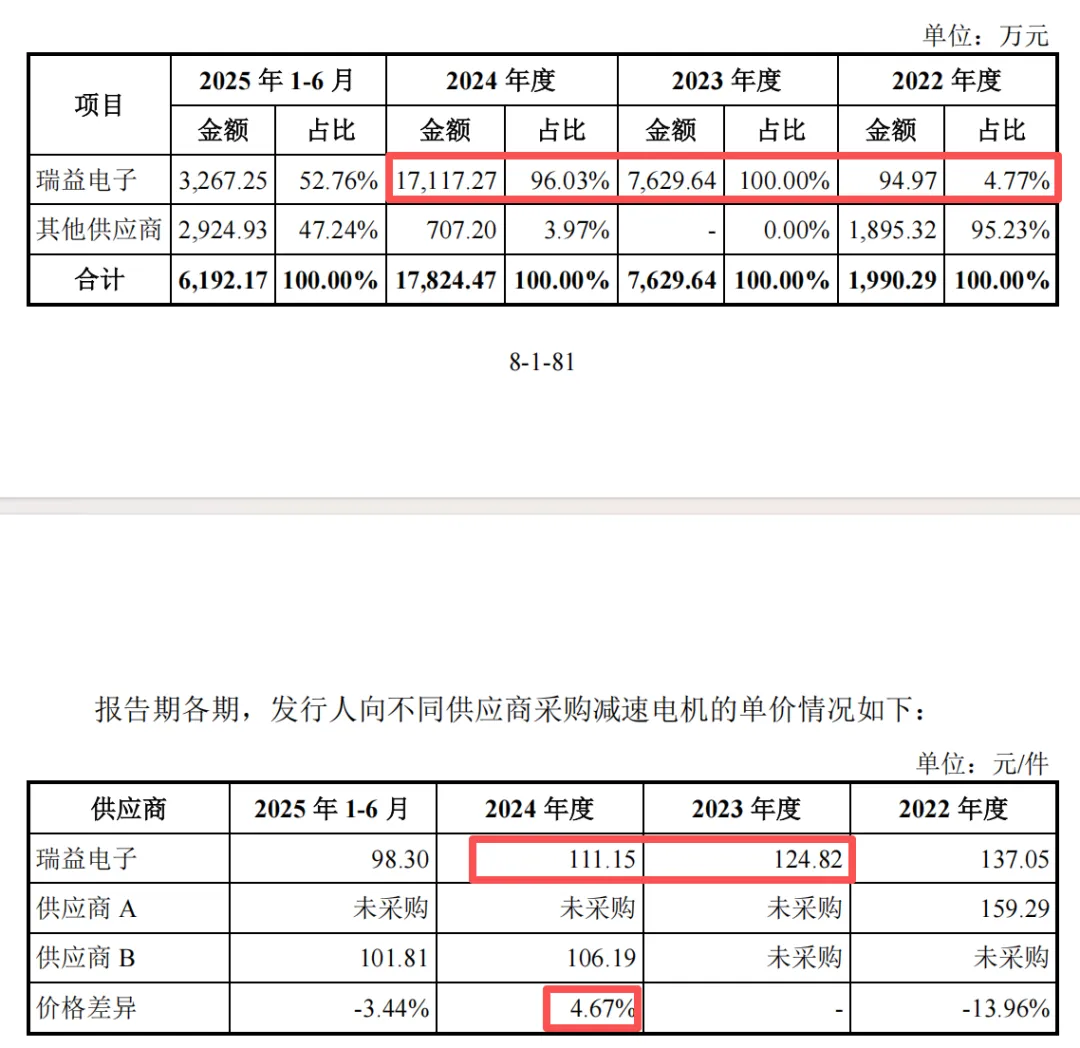

接着看减速电机,这可是惠康科技专门委托瑞益电子量身定制的。

2022年5月,瑞益电子刚刚获得供货资格。紧接着,惠康科技旗下颗粒冰制冰机意外引爆市场,对专用减速电机的需求呈井喷之势。瑞益电子恰逢其时地产能释放,迅速填补这一空白,采购金额随之直线飙涨。

仅仅一年,惠康科技又做出和蒸发器相同的决定:踹开所有其他供应商,将100%的减速电机订单独家赐予瑞益电子。

独家依赖的局面直到2025年才突然反转,惠康科技对瑞益电子减速电机的采购额断崖式下跌。终于忍无可忍,发现这款量身定制的电机根本就是个中看不中用的花架子,关键时刻掉链子掉得太离谱?

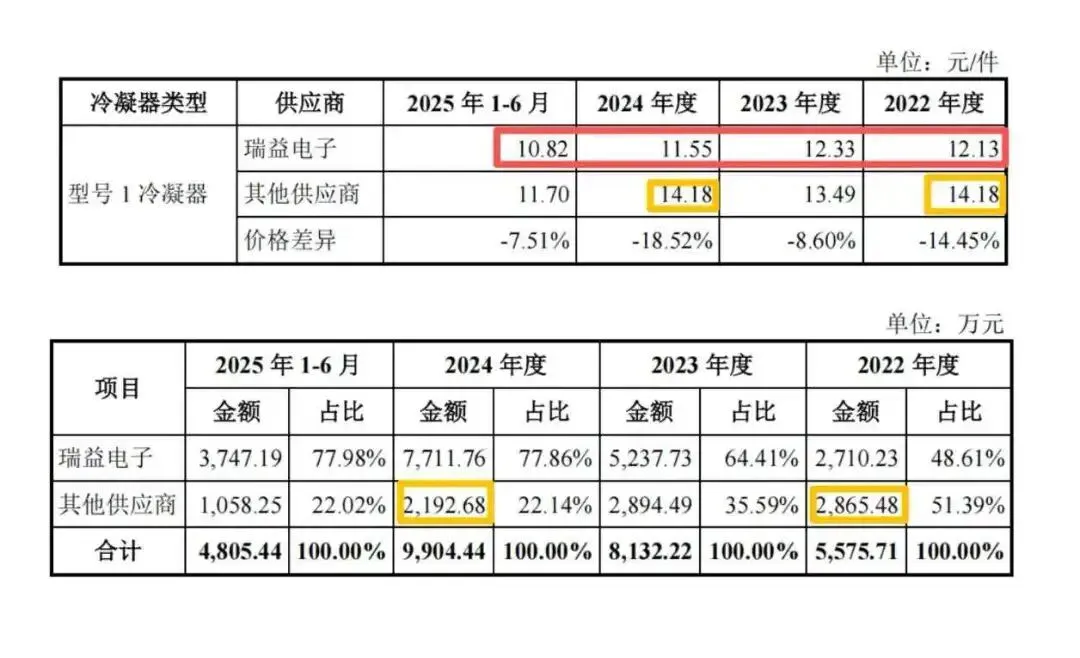

最后再看冷凝器,这可是瑞益电子为数不多能拿得出手的,在价格上占点优势的品类,而且这条产线,同样又还是专门照着惠康科技的需求新上的。

里头最好玩的是在整个报告期内,唯有瑞益电子的采购额在持续放量增长,而其他所有供应商无论报价高低无论如何表现,其采购额都被精准地卡死在3000万元之内,一分也不多给。

把这些采购数据摊开看完,根本找得到一丝择优而选的影子,从头到尾,就是一场毫不掩饰的深度绑定。

惠康科技简直是把“认死理”三个字刻在脑门上,明晃晃宣告:认死理咋了?我就乐意只带着瑞益电子玩!咋滴~

这还不算完。2025年初,惠康科技跟瑞益电子干脆步调一致,牵手跑到泰国罗勇工业园建厂,分别鼓捣出泰霖科技(惠康子公司)和瑞益(泰国)有限公司,还大张旗鼓地搞了联合动土奠基仪式。

差点忘了扒一扒瑞益电子的成色,说出来怕大伙笑话,这货在行业里压根排不上号,撑死了就是个中游水平的小角色!

所以,这次是浙江老板不精明了吗?恰恰相反,恐怕是精明过了头,只是我们外人无从知晓罢了。说到这,又不得不提惠康科技铁了心选财通证券,难不成真就是看上那位保代连发行人长期体外代垫成本费用都查不出来的独门绝技?哈哈哈~那玩笑可开大了!

死理三:增长急刹车的 “冒牌龙头”

惠康科技在招股书里反复以“制冰机龙头”自居,这份自信,《上池财观》觉得咱们得揉碎了看。

近三年,制冰机产能暴涨50%,而冷柜、冰箱等其他产品线基本原地踏步。同期生产员工数从1529人激增至1927人,增幅达26%。

人海战术与产能扩张的高度同频,强烈暗示这是依靠人肉电池堆砌规模的苦力型增长。每一个百分点的产能提升,背后都是刚性人力成本的同步攀升,它坐实的不是行业领导力,而是其产品本身技术门槛偏低,可替代性强的制造业底层本质。

一旦行业寒风起,或竞争加剧价格战,这高企的刚性的工资支出和产能折旧,不会是护城河,反而会最先成为反噬利润的成本黑洞。

现实从不陪人演戏。才风光了三年,惠康科技在2025年说扑街就扑街,弯都不带拐的。前三季度,营收与扣非净利润同比分别下滑15.89%和10.81%,公司更是诚实地预告:全年下滑幅度将进一步坐实。

“龙头”的宝座还没坐热,四面八方的围剿却已到位。前方,美的、海尔正以“技术+场景”的组合拳进行高端绞杀;后方,新宝股份等玩家则以双品牌战术展开价格封锁。

战争已经打响,而且一出手就是刺刀见红,惠康科技2024年的毛利率应声下跌2个百分点。

敲不动字了,最后一句:说白了,认死理的本质,就是不愿睁着眼看世道的变化。搁个人身上,顶多算犟脾气,不算大毛病;但对一家马上要敲开资本市场大门的公司来说,这种犟劲,就是最直白的风险预告。(除非你在产品上认死理,他也没有~)

放在惠康科技身上,认死理的坏处具体且昂贵。哦对了,交易所也不应该认死理,该否还是要否,是也不是?

编辑丨上池君

撰文丨上池君

锐眼析资本,趣解IPO

本文内容仅供交流,观点仅代表作者本人立场

原创不易,喜欢请分享或授权转载哦

发表评论

发表评论: