研报速递

研报速递

上周四本来要和大家聊券商,

不过当时有更重要的出口数据要聊,就先挖了个坑。

昨天,就有朋友在留言区催了:

“道人,说好的聊券商呢?”

今天,咱们就趁热打铁,把这个“坑”填上。

一提到券商,很多朋友的第一反应:

牛市旗手!

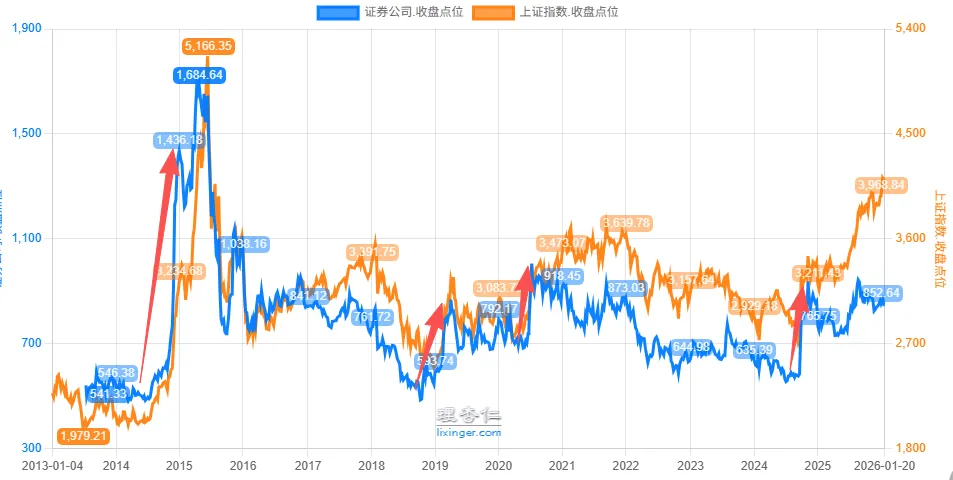

回顾历史,这个名号确实不是白叫的:

但这轮牛市,这位“旗手”的表现,却让人大跌眼境。

明明业绩在持续爆发,

连续50%的净利润增速,完爆大盘的5%。

但股价走势却一言难尽!

别说重现昔日辉煌了,就连大盘都没跑赢……

这TM……

为啥券商会走成这个鬼样子?

券商到底还能不能投?投资机会如何?该咋投?

今天和大家好好唠唠。

01

牛市还在,旗手为何如此“拉胯”?

先上答案:

这轮牛市的券商,可能是最冤的赛道,没有之一。

因为它大概率是被GJ当做稳定市场的棋子了!

为啥这么讲?

众所周知,券商是公认的“牛市旗手”。

纵观历次牛市,基本上都是券商先行,

所以只要券商大涨,大家的第一反应都是:

牛市真的来了!能吃肉了!冲!

众多散户跑步入场,迅速把市场情绪推向高潮,助推市场进入疯牛阶段。

就好像读高中时,午间的下课铃一响,大家的第一反应:

终于下课了!该干饭了!

这种刻在市场骨子里的基因,

让券商成为疯牛最高效的“助燃剂”。

券商能成为牛市旗手的底层逻辑,也很简单,

因为券商就是靠牛市赚钱的。

熊市不开张,牛市开张吃三年。

牛市一来,交易佣金水涨船高,

融资利息滚滚而来,

公司上市(投行)业务应接不暇,

就连券商自己炒股(自营)也更容易赚钱。

这个底层逻辑,过去、现在都没变。

但这轮牛市,

除了24年“924行情”那一波,券商再没“支棱”起来。

为什么会这样?

如果你仔细观察A股关键时刻,券商的资金动向,你就会发现端倪。

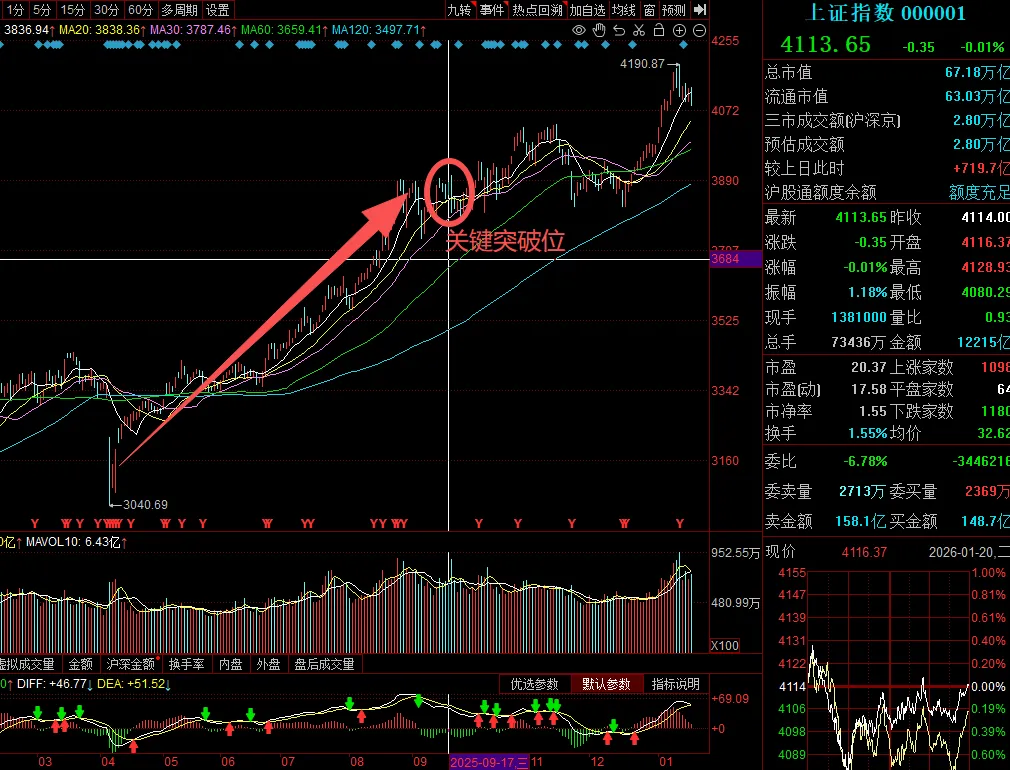

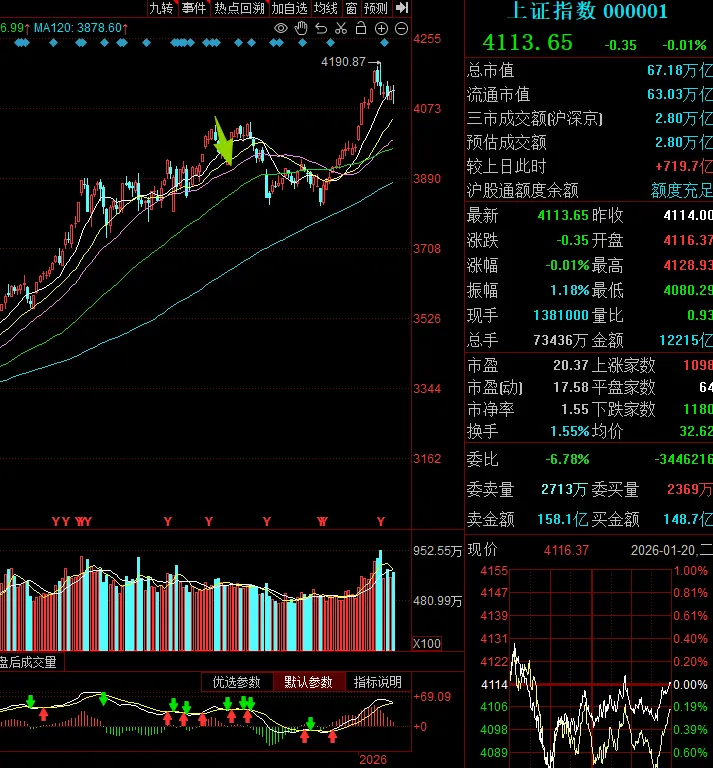

1、25年9月17日

大盘从3000点一路涨至3800点,逼近3900点关口,

市场情绪高涨,广大散户裤子都脱了一半了。

尾盘,中信证券、国泰君安等龙头被巨量卖单精准压制,股价被按在-1%附近。

第二天,市场直接放量大跌,

几大宽指全部大跌1%+,两市超4000只个股下跌。

市场刚刚燃起来的情绪,瞬间凉了一半。

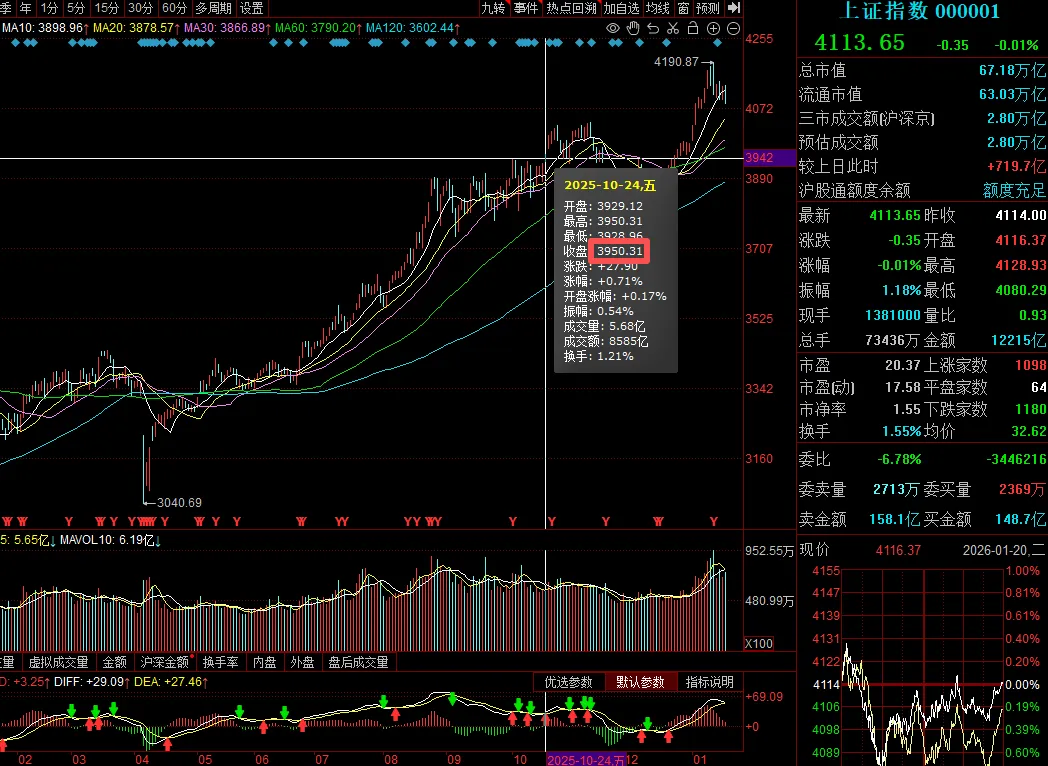

2、25年10月24日

市场调整后企稳反弹,即将突破4000点,

市场做多热情再度被点燃。

尾盘,相似剧情重演,

头部券商在集合竞价阶段再遭大单压制。

随后几天,市场就开始震荡。

刚刚突破4000点,就硬生生被摁了下去。

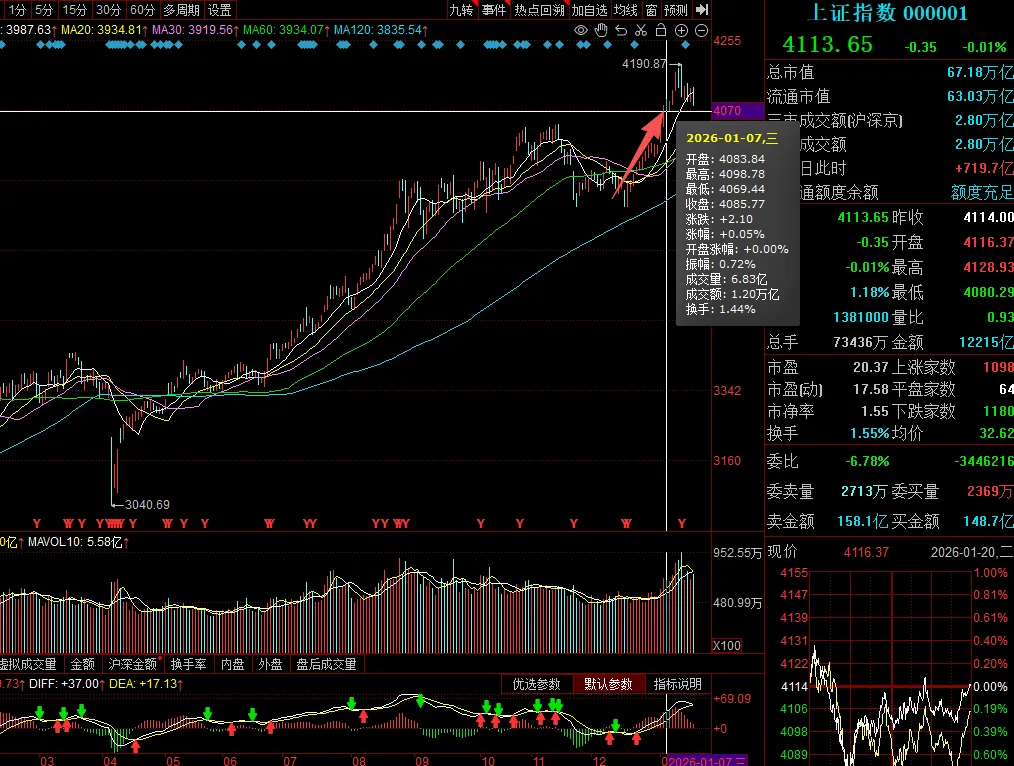

3、26年1月7日

A股创下“14连阳”的史上最强开门红,逼近4100点,

各类题材股炒至高位,融资盘激增,市场情绪一触即燃。

尾盘,龙头中信证券再次出现明显压单。

第二天,大盘就收了个假阳线,终结了十五连阳。

其他核心宽指,除科创板外也都纷纷回调。

发现了吗?

每当市场兴起,准备大干一场的时候。

券商总会被大量卖出,把大家大干一场。

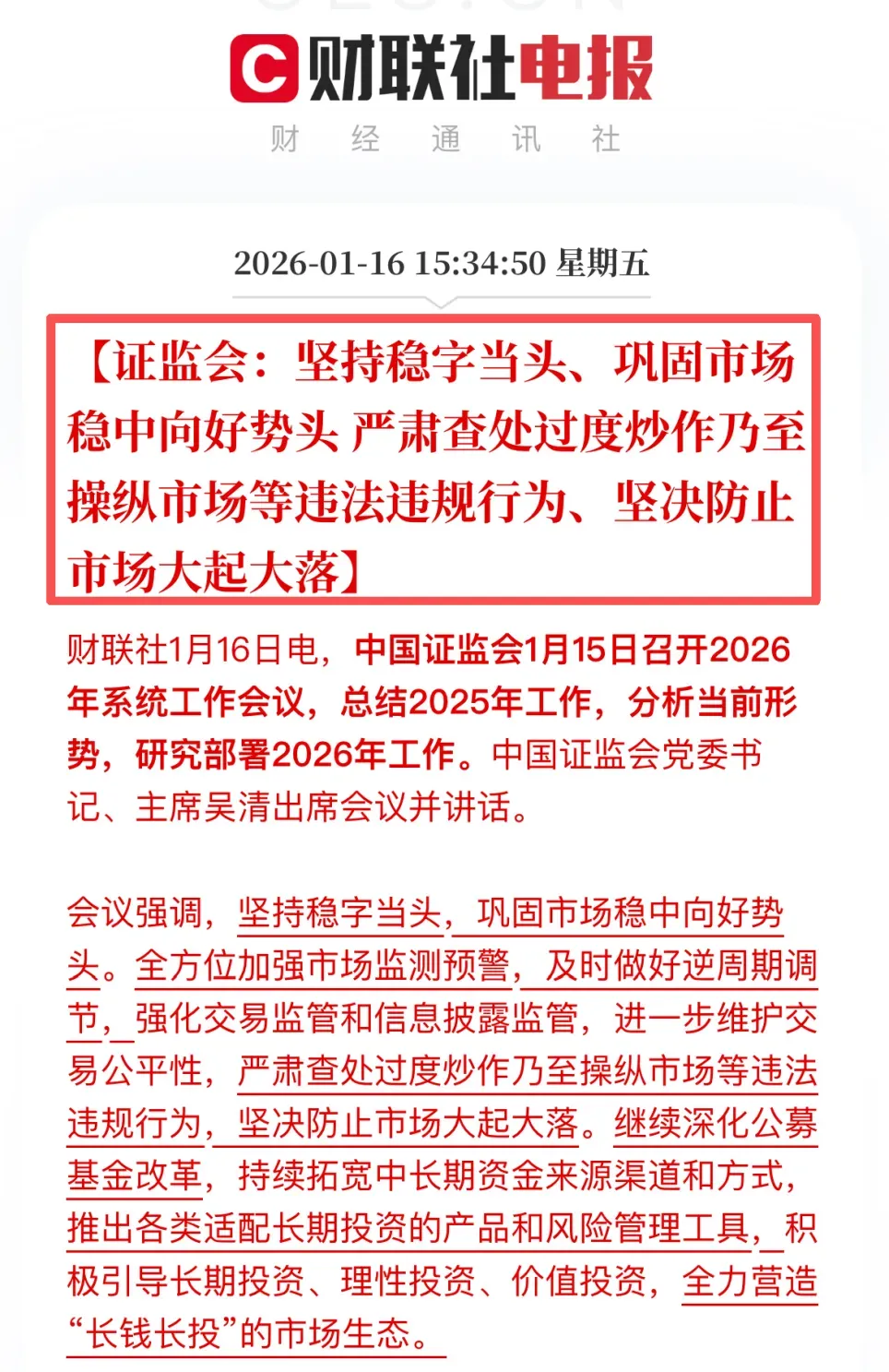

再来看看最近高层对股市的定调:

“坚持稳字当头,巩固市场稳中向好势头,坚决防止市场大起大落!”

翻译成人话:

要慢牛健康牛,不要“疯牛病”。

所以,券商这剂“兴奋剂”,某种程度上被“裁判”选择性禁用了!

而且这种禁用效果还非常好,性价比非常高。

为什么这么讲?

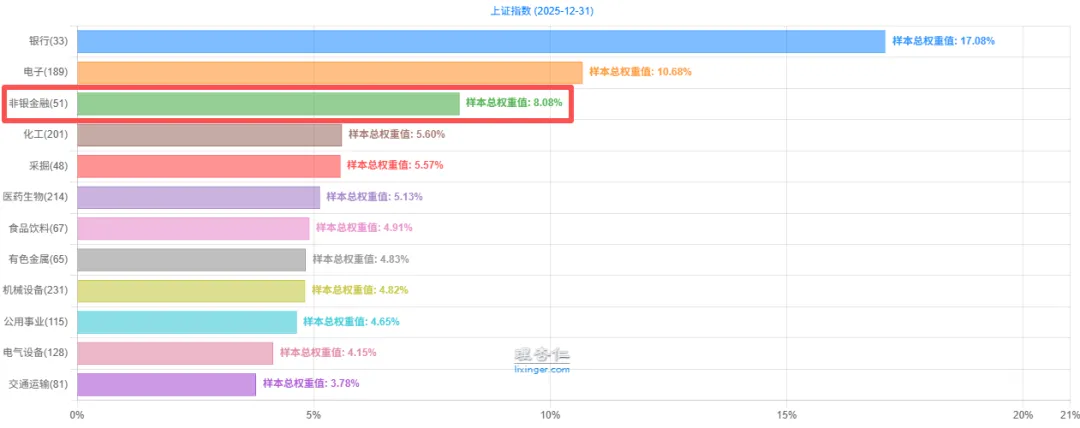

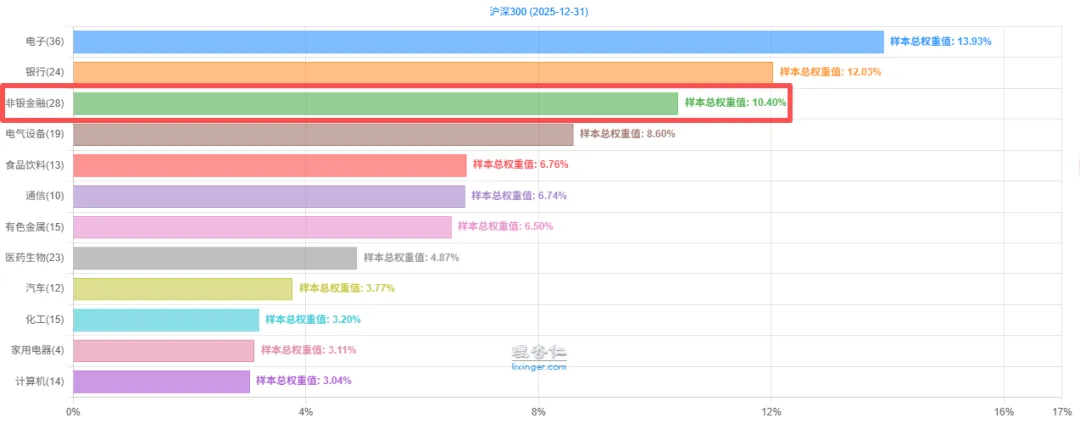

券商板块占上证指数权重约8%,占沪深300权重约10%,

虽权重不及银行,但凭借其高波动性和极强的情绪风向标属性,压制龙头即可有效影响市场心理。

而且券商板块总市值较小,能用更少资金实现“四两拨千斤”的精准调控,比直接干预指数更高效。

所以,在“要慢牛不要疯牛”的ZC基调下,

券商作为疯牛“助燃剂”,就成了最大的“牺牲品”。

说实话,之前道人还有所犹豫。

但是看到上周村里会议的定调,让道人彻底坚定了这个观点。

所以后面券商的走势,大概率是:

市场情绪低迷时,它可能在低位被托底买回;

市场过热时,又可能在高位被调节卖出。

这种“高抛低吸”式的操作,

虽旨在平滑波动,但难免会压制券商板块爆发力,甚至影响到券商整轮牛市的周期兑现逻辑。

当然了,

券商这轮牛市表现平平,也并非全怪他的“疯牛助燃剂”属性。

券商本身,也存在一些让市场担心的问题。

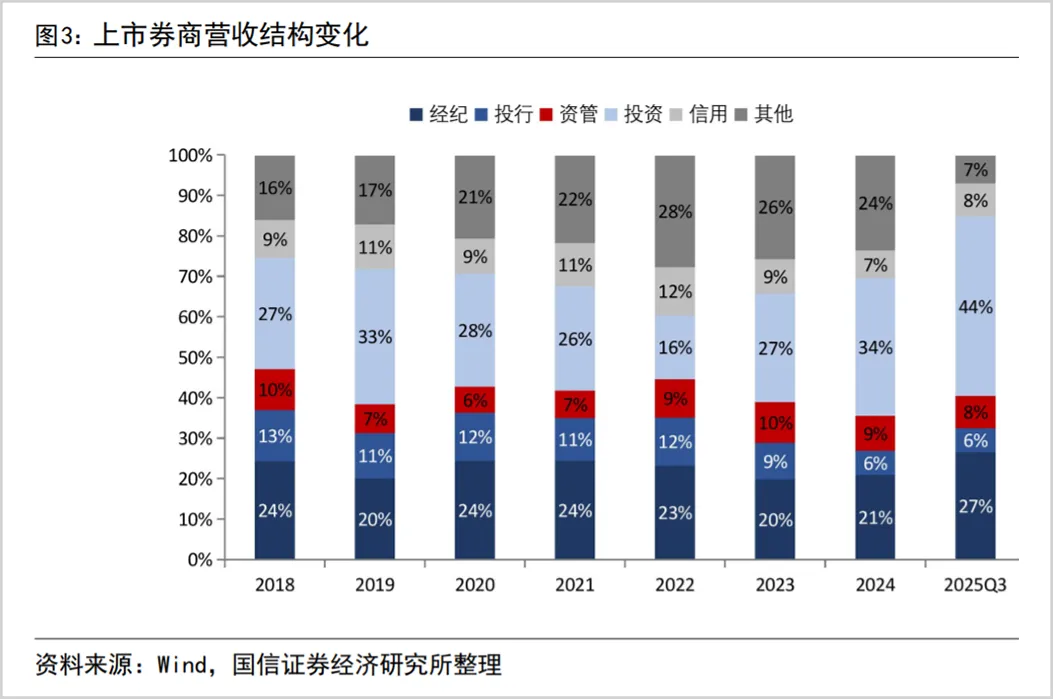

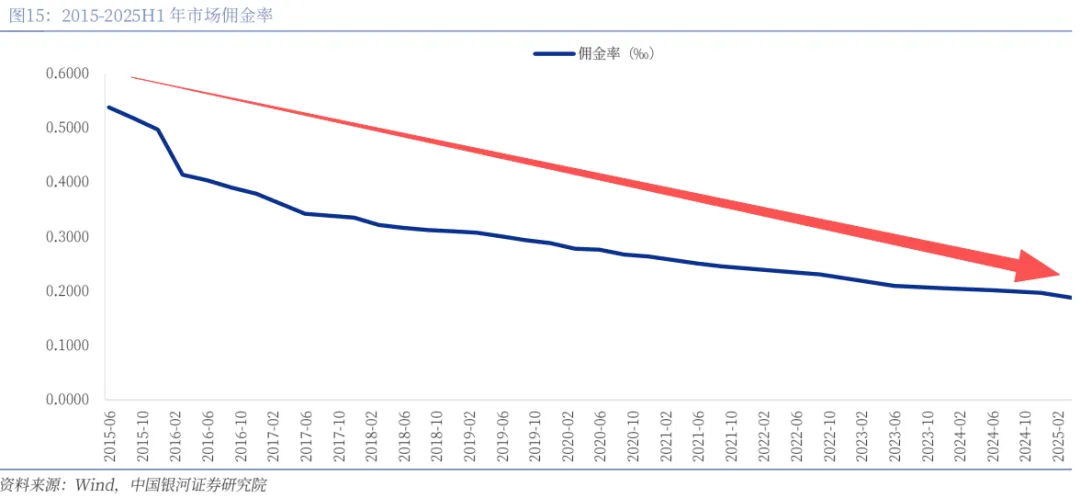

1、传统业务内卷到极致

从历史来看,券商的业务来源主要是经纪业务,也就是赚交易佣金。

但这轮牛市以来,各家券商为了抢客户,

佣金费率已经打成了“骨折价”,创历史新低。

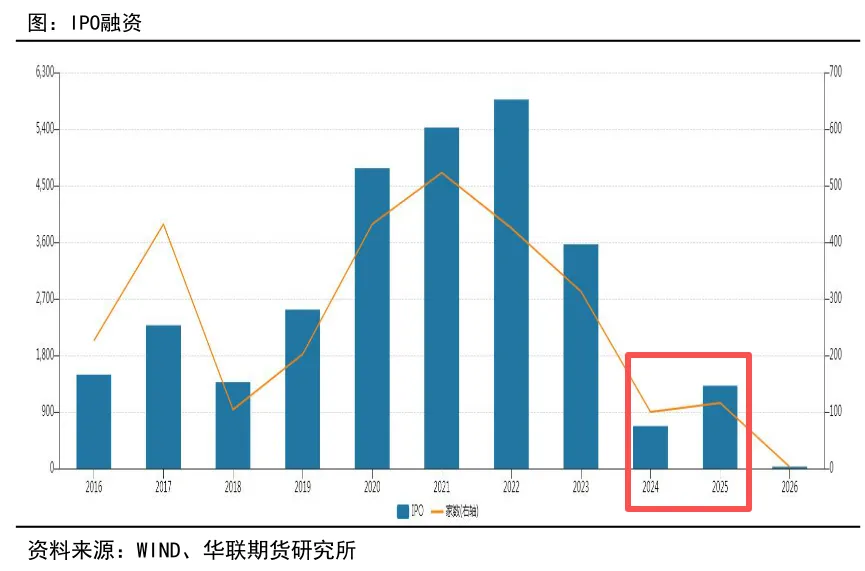

不仅如此,投行业务也开始下滑,

A股这轮牛市,新上市的公司没有之前那么多,也是史上最低。

在这种大背景下,市场担心券商业务受到影响。

2、增长故事缺乏新意

这轮牛市,各种所谓的科技板块炒的如火如荼,

相比之下,券商的故事,远没有这些科技板块有想象力。

所以不少资金在两者之间,就选择了更性感的科技。

但是,正如道人之前反复讲的:

只要社会财富往股市搬家的大逻辑在,只要牛市在,券商业绩就不愁不涨。

一方面,我们股市的体量已经足够大的,成交量的天量增长,足以让券商在费率下降时“以量补价”。

另一方面,随着牛市推进,券商业务完善,总会有新的创收业务出现,

相比国外成熟投行(其收入更多元,来自财富管理、机构服务、衍生品等),国内券商对业务的开发深度还远远不够,这本身就是巨大的潜力空间。

当然,这里面也有银行抢业务的因素。

从实际业绩表现来看,也的确如此:

02

逻辑变了,策略也要及时调整

总结一下,

券商的基本面没有任何问题,但这轮牛市,随着属实是被“格局”了。

在我们周期投资的核心分析框架里,

行业供需都没问题,

需求端,牛市带来的天量成交、活跃的两融与财富管理需求,构成了坚实的业绩底座;

供给端,行业合并潮推动集中度提升,分摊到主要玩家碗里的利润会更厚。

未来增量市场也不错,

长期看,社会财富向股市转移的趋势明确;

中期看,这轮牛市的日成交量峰值,应该明显不止三四万亿。

券商的业绩,也大概率远不会止步于此。

但是被“政策”给耽误了。

在这个基调下,只要有这双无形的大手压着,券商就成了调控股市的一个“工具”。

市场疯起来的时候,打压一下给降降温;

市场非常悲观低迷的时候,拉一把让大家看到希望。

反映到股价上,长期来看,大概率是缓慢震荡上行的一个大趋势。

这种压制,难免会影响到券商周期逻辑的兑现。

既然已经不满足周期投资的核心条件,那我们的应对策略也要果断调整。

毕竟投资不是谈恋爱。

谈恋爱遇到矛盾,还能沟通交流;

投资这件事,逻辑变了,策略就要变。

在一套稳定有效的逻辑下,长期坚持,才是我们能赚到长期复利的终极杀手锏。

具体来看,

道人在券商板块的投资思路,从之前的中长期周期策略,转为中短期游击战策略。

在市场极度低迷的时候买入,然后在市场明显过热的时候卖出。

具体到操作上,

道人手里的券商ETF长线仓位,会在下次市场情绪起来时全部清掉。

等下一次市场情绪降下来时,会再买入。

展望后市,目前这个位置,

随着市场情绪持续降温,券商的中短期投资机会也逐渐显现。

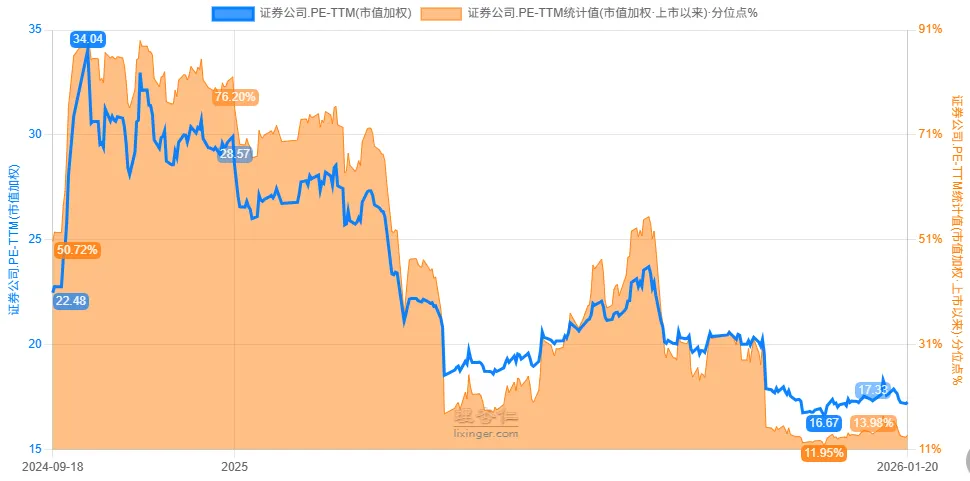

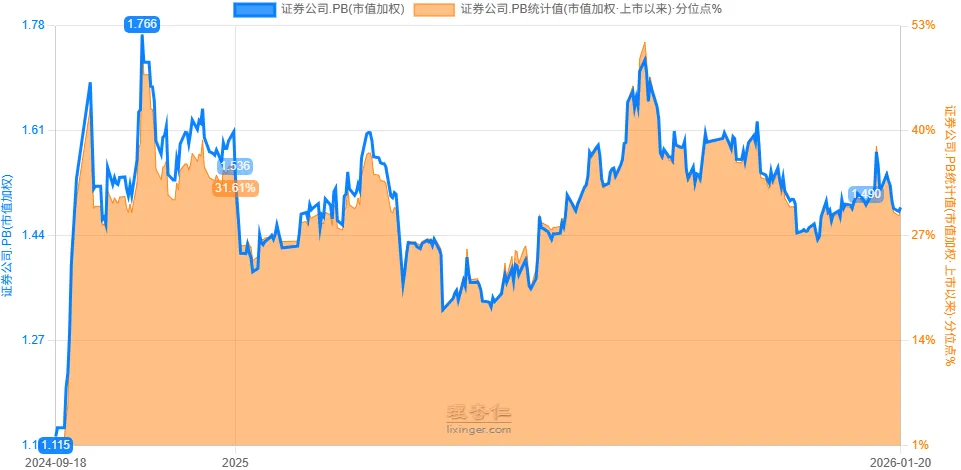

看估值,

目前券商板块PE只有17倍,比历史上86%以上的时间都便宜,

PB也只有1.48倍,比历史上68%以上的时间都便宜。

安全垫较厚。

后面随着年报披露,估值大概率会被进一步消化。

后面如果跌出不错的机会,道人会考虑加点仓。

然后等下一轮情绪涨起来时再考虑卖出。

最后,赛道投票(第八轮)继续:

提醒一下:

道人的发车和操作,盘中都会在操作号“道人笔记”上发布。

一般都会在下午2:00前发文,给大家留出充足的跟车时间。

想要跟车的朋友,记得关注+星标。

最新赛道分析:

最新市场分析:

发表评论

发表评论: