研报速递

研报速递随着2026年全球大宗商品市场进入一个新的周期,贵金属与基本金属的关联性达到了前所未有的高度。在黄金、白银和铜相继创下历史新高或多年高位后,铝作为全球产量最大的有色金属之一,其价格走势已成为机构投资者和工业消费商关注的核心焦点。2026年1月,铝价在伦敦金属交易所(LME)和上海期货交易所(SHFE)表现出强劲的补涨势头,反映出从宏观通胀预期到微观供需错配的多重逻辑支撑 1。本报告旨在深入分析铝价在当前宏观环境下的走势逻辑、结构性供给约束、新兴需求增长点以及全球贸易政策演变对价格的中长期影响。

全球铝价当前市场概况与历史坐标

截至2026年1月19日,全球铝市场正处于一个关键的心理与技术关口。LME期铝价格在3,140美元/吨上方波动,盘中一度触及3,166.40美元/吨,这是自2022年4月以来的最高水平 1。与此同时,国内市场表现更为激进,沪铝主力合约在2026年1月初曾触及25,075元/吨的历史高位,尽管随后因监管层对高频交易的限制而出现短暂回撤,但价格依然维持在历史高位区间运行 1。

数据来源:Trading Economics, SMM, Balaji Aluminium 1。

铝价的上涨并非孤立现象。从更宏观的视角来看,铝价的这一波行情受到铜铝比价关系的深刻影响。在铜价突破13,000美元/吨的背景下,铜铝比一度达到4.2的高位,这显著超过了历史上3.5至4.0的替代临界值 4。这种极端的价差驱动了下游产业特别是电力和家电行业加速向“以铝代铜”转型,从而为铝价提供了强大的需求溢价。此外,铝作为“有色金属中的轻量化核心”,其在新能源车、光伏及人工智能(AI)数据中心中的应用正逐渐将其属性从传统的周期性工业金属转变为具有战略意义的成长型金属 8。

供给端的刚性约束:4500万吨天花板与能源争夺战

铝价能够维持在3,000美元/吨上方的核心逻辑在于供给端的高度不透明与缺乏弹性。与过去十年不同,当前的全球铝供应正面临两大无法逾越的障碍:中国的产能天花板和全球范围内对低成本电力的激烈竞争 9。

中国产能上限的终结效应

中国生产了全球约60%的原铝,其政策走向直接决定了全球铝价的基调。自2017年首次提出并于《2025-2027年行动计划》中再次确认的4500万吨原铝年产能上限,目前已经实质性地达到了临界点 11。2025年中国原铝产量达到4502万吨,这意味着中国已从全球铝供给的“扩张器”转变为“稳定器”甚至“限制器” 1。随着这一产能天花板的尘埃落定,全球市场再也无法指望中国通过大规模扩产来对冲突发性的供应短缺。

此外,中国铝业已被正式纳入碳排放权交易体系(ETS)。2026年起,碳配额分配方法将进一步收紧,2027年将引入绝对排放限制 14。这一政策直接抬高了火电铝的边际生产成本,促使大量产能向绿色电力充沛的地区转移,或者面临因排放超标而强制减产的风险。这种成本端的结构性上移,为铝价筑牢了坚实的底部。

电力资源:从“成本项”到“入场券”

原铝生产是极致的能耗过程,电力成本通常占总成本的40%以上 15。进入2026年,铝冶炼厂正面临一个前所未有的竞争对手:AI数据中心。随着生成式AI的爆发,科技巨头对长期稳定电力合同的需求激增。数据中心愿意支付超过115美元/MWh的电费,而传统的铝冶炼厂若要维持经济性,其电费承受上限通常仅为40美元/MWh 10。

这种电力资源的“挤出效应”正在全球范围内引发供应中断:

冰岛: Nordural冶炼厂因电气设备故障导致三分之二的产能闲置,由于电力供应紧张,重启过程预计长达11个月 10。

莫桑比克: 拥有56万吨产能的Mozal冶炼厂因无法达成新的电力协议,面临在2026年3月停产的风险 10。

欧洲: 尽管天然气价格有所回落,但由于缺乏具有竞争力的长期购电协议(PPA),欧洲仍有约80万吨已停产的产能处于离线状态,且短期内复产无望 10。

这些事件表明,即使在铝价高企的背景下,冶炼厂也无法通过简单的增产来响应价格信号,因为电力的可获得性已成为行业的战略瓶颈。

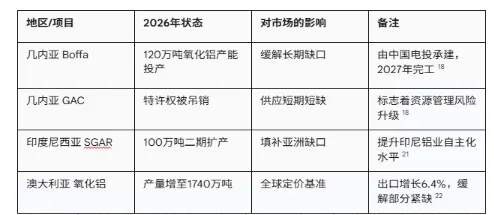

产业链上游的博弈:氧化铝与土耳其、几内亚的变数

铝价的强势同样得益于原材料端的高度不稳定性。氧化铝作为电解铝的直接原料,其供应链在2025年至2026年期间经历了一系列剧烈的地缘政治震荡 18。

几内亚作为全球最大的铝土矿出口国(供应了中国约70%的进口量),其资源民族主义倾向正在加剧。2025年8月,几内亚政府因某跨国企业未履行建设本地氧化铝精炼厂的承诺,果断吊销了其采矿特许权 18。这一举动不仅导致全球氧化铝价格在短期内飙升,也让市场意识到,几内亚政府正在利用其垄断地位强行推动本国产业链的价值升级,即从简单的矿石出口转向高附加值的氧化铝加工。

尽管印尼和中国的新增氧化铝产能在2026年逐步释放,但由于几内亚的政策风险和澳大利亚矿石品位的下降,氧化铝价格始终处于高位波动的“易燃区” 20。原材料端的高成本通过成本传导机制,进一步支撑了原铝的价格上限。

结构性需求觉醒:新能源车、光伏与AI的共振

如果说供给端的约束决定了铝价的“跌不动”,那么需求端的爆发式增长则决定了铝价的“涨得高”。2026年,全球铝消费结构正经历深刻的代际更替 9。

能源转型的加速器

全球主要经济体在2025年实现的绿色基建投资已超过3.3万亿美元,其中三分之二流向了清洁能源技术 8。铝在这一过程中扮演了不可替代的角色。在光伏领域,铝支架和框架因其轻量化和抗腐蚀性成为行业标配。在风能领域,铝在塔筒组件和输电设备中的用量持续攀升 9。

新能源汽车(EV)的普及是铝需求的另一个核心引擎。2025年全球EV销量突破2000万辆,占新车市场的四分之一 8。由于EV需要通过减轻车身重量来抵消沉重的电池包,单车铝用量已提升至接近250公斤 15。此外,为了满足碳中和目标,全球顶级OEM厂商正竞相锁定“低碳铝”供应,这催生了铝市场的溢价分层,即通过水电生产的铝和再生铝具有更高的市场溢价 24。

AI数据中心的“散热”逻辑

一个长期被忽视但正在爆发的需求点是人工智能基础设施。AI数据中心在运行高性能GPU时会产生巨大的热量,这要求散热系统和电气基础设施具有极高的导热效率 9。铝因其优异的热管理特性和远低于铜的密度,正被大规模应用于液冷散热板、热交换器和母线槽中 9。根据国际铝业协会(IAI)的预测,到2030年,全球铝需求将增长40%,而AI和数字化基建将贡献其中显著的增量 9。

航空航天的复苏与升级

全球航空旅行的强劲复苏带动了商用和军用飞机制造量的激增。2026年,航空铝材市场规模预计达到125.7亿美元,CAGR超过6% 26。新一代窄体机和长途客机大量采用铝锂合金,这种高性能材料能够提供更强的结构强度和更轻的重量。北美的Arconic公司在2025年完成了5750万美元的产能扩张,正是为了应对波音和空客日益增长的订单需求 26。

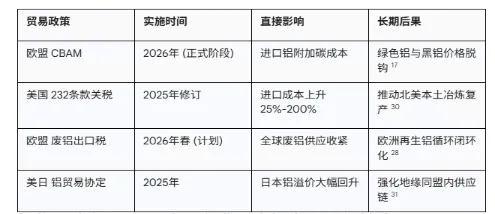

贸易政策的分裂:CBAM、关税与区域溢价

2026年的铝市场不再是一个统一的全球市场,而是被各种贸易壁垒和碳关税分割的区域化市场 17。

欧盟碳边境调节机制(CBAM)的定型

2026年是欧盟CBAM进入实质性实施的关键一年 17。这一机制要求进口商必须为进口铝中的嵌入式碳排放支付费用,本质上是将欧盟境内的碳价强加给全球出口商。对于依赖煤电的冶炼商(如中国的部分地区和海湾合作委员会国家),这意味着出口到欧洲的成本将增加50%至70% 25。这种政策导向正在重塑全球铝贸易流向:低碳铝流向高溢价的欧洲和北美市场,而高碳铝则被迫折价销往准入标准较低的地区 17。

美国贸易保护主义的持续

美国在2025年进一步强化了对铝的关税壁垒,对中国等主要出口国的关税税率提高至25%甚至更高,对俄罗斯则维持200%的惩罚性关税 29。这直接导致了“美国中西部溢价”(Midwest Premium)创下400美元/吨的历史新高 17。即便LME全球基准价格波动,美国境内的交货价格依然因供应链本地化和关税成本而居高不下。

机构观点的剧烈分歧:高盛与摩根士丹利的博弈

在铝价突破3,000美元/吨后,国际顶级投行的分析报告呈现出罕见的“两极分化”,这反映了当前市场基本面的极端复杂性 32。

摩根士丹利的看涨逻辑

摩根士丹利在其2026年战略报告中将铝列为“核心看涨”品种。该行认为,随着美联储开启非衰退性降息,美元走弱将利好所有以美元计价的工业金属。更关键的是,该行预测2026年原铝市场将面临约30万吨的硬性缺口 32。基于此,摩根士丹利将2026年第二季度的铝价目标上调至3,250美元/吨,并认为一旦莫桑比克或冰岛的供应问题持续,铝价有潜力挑战3,500美元/吨 17。

高盛的周期性看跌警告

与此形成鲜明对比的是,高盛维持了其长期以来的审慎甚至看跌立场。高盛研究部认为,当前的市场强势是由于美国大选前进口商提前囤货(Front-running)造成的虚假繁荣 7。该行分析师预测,随着印尼海外冶炼项目在2026年下半年大规模释放产能,全球铝市场将从当前的紧平衡转为150万至200万吨的严重过剩 33。高盛据此预测,到2026年第四季度,LME铝价可能大幅回调至2,350美元/吨的低位 33。

行业共识:波幅加大,底部抬升

尽管具体价位预测各异,但大多数机构(如PricePedia, World Bank, Consensus Economics)一致认为,2026年的价格波动幅度将显著高于历史均值 14。Consensus Economics对27位分析师的调查显示,2026年底的铝价预期中值为2,700美元/吨,但预测范围跨度高达1,200美元/吨(最低2,000美元,最高3,200美元) 14。这种巨大的分歧本身就说明,市场正处于一个结构性转型的临界点,任何一次重大的电力波动或政策变更都可能引发剧烈的价格重塑。

铝价后续走势深度展望与战略研判

综合考虑供给约束、成本推升、需求转型及地缘政策,铝价在2026年至2027年的走势将呈现出“高位运行、溢价分化、阶梯式震荡”的特征。

短期走势:春季躁动与补库行情

2026年第一季度,受中国农历新年后的季节性复工和印度、东南亚基建需求爆发的拉动,铝价有望在3,000至3,200美元/吨区间维持强势 3。尤其是考虑到当前LME库存处于50万吨以下的低位,任何微小的现货需求溢价都可能通过期货空头平仓引发快速冲高。印度市场因其国内溢价持续走高(MCX铝价接近记录高点),将成为全球价格的重要锚点 30。

中期走势:过剩压力与政策对冲

2026年下半年,高盛所担忧的过剩风险确实存在,特别是印尼的新增产能在经过调试后可能进入产量爆发期 28。然而,这一潜在下行压力可能会被贸易政策和碳成本所对冲。由于出口到欧美市场的铝将面临CBAM和反倾销关税,这些新增的“廉价铝”更倾向于在亚洲内部消化,从而导致区域间价差进一步拉大。如果全球制造业PMI维持在扩张区间,铝的替代需求(以铝代铜)将为价格提供强大的下限支撑 11。

长期逻辑:绿色溢价的锚定

展望2027年,铝价的核心定价逻辑将从“产量竞争”转向“排放竞争” 17。随着中国绝对排放限制的实施和欧盟CBAM的全面铺开,低碳铝(Low-carbon Aluminum)将拥有独立的定价体系。预计到2027年,全球铝价将形成一个新的均衡区间,即2,800至3,000美元/吨作为常态化基准,而绿色铝则在此基础上享有100至300美元/吨的绿色溢价 14。

结论与行动建议

对于投资者和下游企业而言,2026年的铝业投资环境已不再是简单的“买入并持有”模式。在一个被碳价、关税和电力分配重塑的市场中,获取alpha收益的关键在于对产业链各环节细微变化的捕捉。

风险对冲前置: 鉴于机构观点分歧巨大及潜在的剧烈波动,下游用铝企业应利用当前市场Contango(远期升水)结构,通过12-18个月的长期购货协议(LME Forward Contracts)锁定供应,并将原材料成本通过阶梯定价机制(Price Escalation Clauses)向下游传导 17。

供应链绿色化: 企业必须加速提升再生铝的使用比例。由于再生铝不受产能天花板限制且碳足迹极低,它将成为避开CBAM等贸易壁垒的最佳通道 15。

关注区域溢价: 投资者不应仅盯着LME基准价,而应关注中西部溢价(美国)和日本到岸溢价(MJP),这些溢价往往领先于基准价格反映真实的现货紧张程度 17。

总而言之,铝作为继铜之后的下一块“工业基石”,其价格虽难以重现黄金那样的极端避险属性,但在能源转型和AI革命的加持下,其走势必然会表现出比以往任何周期都更强的韧性与溢价能力。在铜、金已站上神坛的今天,铝的结构性价值回归才刚刚拉开帷幕。

发表评论

发表评论: