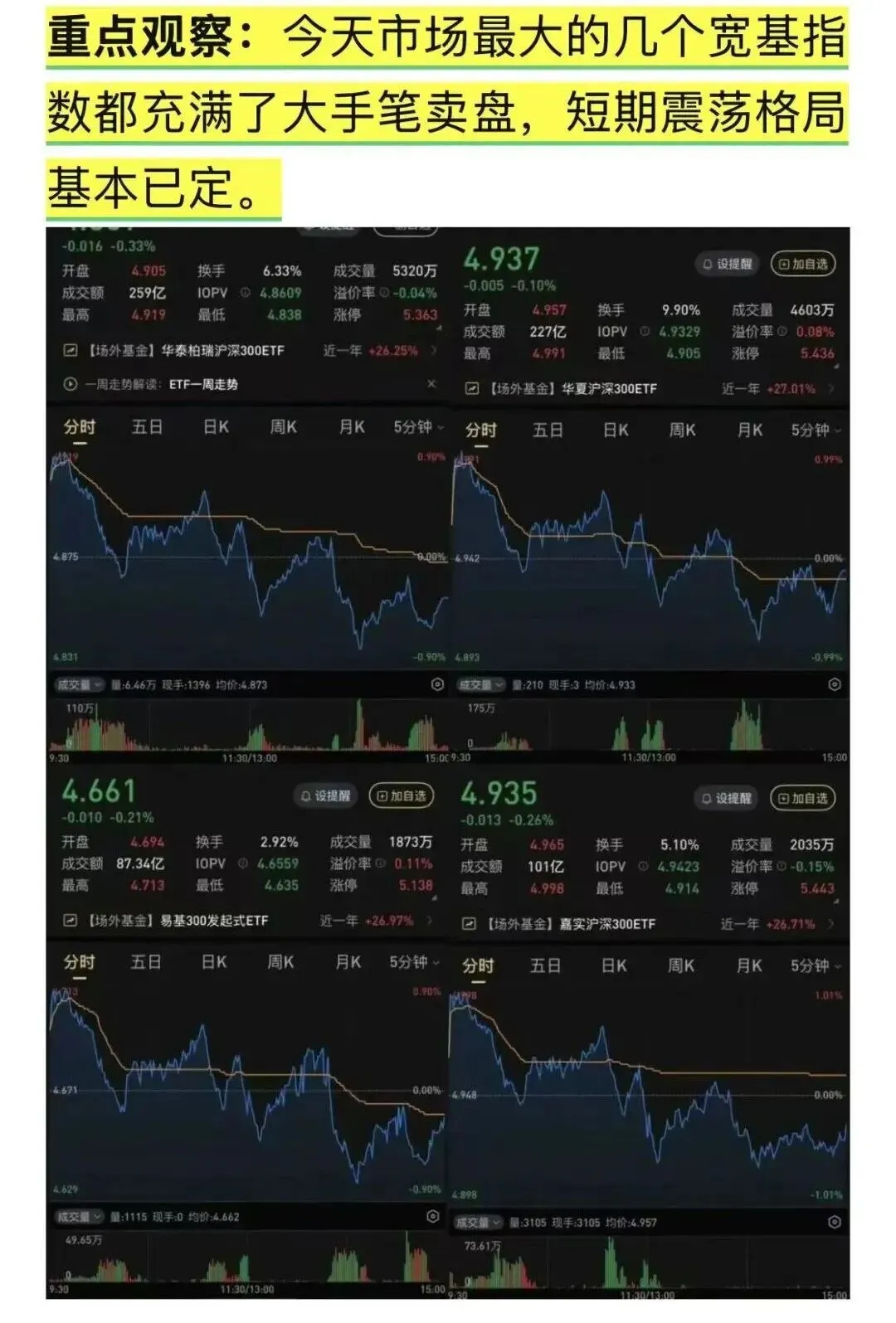

2026-01-19 券商行业研报分析总结上周五也就是1月16日的文章写了GJD卖货控盘,短期震荡格局基本已定,但是写在文末,大家容易忽略,那么今天写在开头!再强调一下!2026-01-16 券商行业研报分析总结文末截图:

今天大哥还在继续卖货,市场一直是抬头、被打压、抬头、被打压的节奏,不只是沪深300,科创和创业板同样是这样的节奏,看看5日k线,大量卖盘从上周四就开始了!当前市场变幻复杂,在GJD控盘缺乏主线的情况下,由量化资金主导快速轮动,其典型手法为:板块先出现爆量分歧→次日低开后被强拉制造反包强势假象→借助情绪或消息完成出货,这种走势反人性、违背传统技术图形,走势复杂,最佳选择是管住手!减仓休息,实在忍不住要做,那就根据研报提前布局下一轮行情。

实操启示

1.不追高:轮动行情里,当日高潮的板块,次日接力风险极大。

2.找节奏:聚焦量化介入后充分分歧消化(如水下跌荡)的板块,以低吸套利为核心,不格局主升浪。

3.等确认:板块未展现持续抗分歧强度前,一律按轮动对待,不盲目认定为主线。

下面回归今日研报分析。

📈 2026-01-19 行业研报分析

| | |

|---|

| 有色金属 (8次) | 地缘冲突推升贵金属、战略性矿产(铀)价值重估、关键小金属(钨钼稀土)受益于新需求 | 绝对焦点。逻辑双驱动:避险情绪与产业新需求。买入评级高度集中(4次),国金证券、中国银河为主要推手。 |

| 通用设备 (4次) | 低空经济订单、人形机器人系统发布(逐际动力)、机器人灵巧手子公司成立、产业链材料(TPU) | 紧密跟踪 “低空经济”与 “具身智能”两大高端制造主题的产业动态。评级多为持有,显示观望中跟踪。 |

| 半导体 (3次) | 台积电12月及Q4业绩创纪录、其资本开支与业绩指引印证全球AI高景气 | 以台积电业绩为硬核验证,强化AI算力链信心。评级以持有、增持为主,偏重验证而非进攻。 |

| 互联网服务 (3次) | 阿里千问升级赋能产业、争夺AI(Agent)超级入口、把握商业航天机遇 | 延续对 “AI应用落地” 和 “商业航天” 两大前沿方向的跟踪。评级多为持有、增持。 |

| 游戏 (3次) | 月度新游表现、大模型厂商争夺AI入口、ChatGPT测试广告 | 关注行业自身产品周期与外部 “AI+内容” 催化。评级为增持、持有。 |

| 证券 (3次) | 券商核心业务发力印证复苏、逆周期调节、市场高活跃度延续 | 关注行业基本面复苏与政策环境。观点分化,评级涵盖买入、持有、中性。 |

| 生物制品 (4次) | 肿瘤基因检测、IO双抗药物研发、AI医疗与脑机接口回调 | 兼顾创新药械产业进展与前沿科技主题。评级以增持、持有为主。 |

| 酿酒/食品饮料 (4次) | | 聚焦节前基本面与长期结构性机会。评级多为增持、持有。 |

| 化学制品/原料 (4次) | 涤纶长丝减产、制冷剂(R404)价格上涨、循环经济政策 | 聚焦细分领域(化纤、氟化工)的供需与价格弹性。评级多为持有、增持,仅1次买入。 |

| 房地产开发 (4次) | | 确认行业处于 “筑底调整” 阶段,等待边际改善信号。评级从买入到无评级,分歧明显。 |

| 汽车零部件 (3次) | 行业低增长下的高质量发展、Optimus机器人亮相、自动驾驶拐点 | 从总量转向 “智能化”与“机器人”的结构性机会。评级为增持、持有。 |

| 水泥建材 (3次) | | 淡季中关注供给端变化与主题性机会。评级多为增持,1次买入。 |

🚀 核心热点主题解读

| | |

|---|

| 资源品战略配置(避险+新需求) | | 核心逻辑在于宏观不确定性:地缘政治催生避险需求(黄金),而能源转型与科技发展则催生对战略性矿产资源(铀、钨、钼)的长期价值重估。 |

| AI景气硬核验证与产业链延伸 | | 台积电的业绩与指引成为市场验证AI浪潮持续性的关键锚点。信心从算力基石,向 “AI应用入口”、“商业航天” 等更广泛的产业链环节扩散。 |

| 高端制造产业趋势跟踪 | | 市场以“显微镜”式跟踪 人形机器人、低空经济、固态电池 等领域的技术发布与商业进展,紧密捕捉产业化落地的早期信号。 |

🏆 今日评级为“买入”的行业及报告

今日84份研报中,共有 13份 报告给出“买入”评级:

| | |

|---|

| 电子元件 | 电子行业研究:台积电AI指引及CAPEX超预期,关注26Q1业绩超预期方向 | |

| 房地产开发 | 房地产行业月报:全年销售面积下滑,开竣工单月降幅收窄 | |

| 纺织服装 | 纺织服饰行业周报 · 纺织服饰行业:12月出口承压,体育服饰Q4流水发布 | |

| 化学制品 | 基础化工行业周报 · 基础化工行业:涤纶长丝、EVA价差上涨,关注周期弹性机会 | |

| 水泥建材 | 非金属建材周观点:科达制造停牌拟重组,载体铜箔+cte布下游发函提价 | |

| 文化传媒 | 传媒互联网产业行业研究:千问打通阿里生态,拼多多内测“百亿超市” | |

| 消费电子 | 消费电子产业链跟踪:Meta拟实现AI眼镜年产能翻番 | |

| 有色金属 | 有色金属行业周报:地缘冲突继续加剧,贵金属价格仍有上行动能 | |

| 有色金属 | 有色金属行业小金属双周报:关键金属风起,强推钨钼稀土 | |

| 有色金属 | | |

| 有色金属 | | |

| 银行 | 银行业周报:结构性工具降息扩容,对公贷款有望支撑开门红 | |

| 证券 | 非银行金融行业研究:高市场活跃度延续,保险基本面仍维持上升趋势 | |

💎 核心观察与市场小结

与1月18日市场 “热点扩散,成长领衔” 的格局相比,今日市场呈现出 “资源领涨,科技为辅、制造跟踪” 的明显变化。

| | |

|---|

| 报告总量 | | 84份 |

| 热点特征 | 热点扩散 | 高度集中:有色金属(8次) 报告数量绝对领先,成为单日最受关注板块。 |

| 机构观点与“买入”评级 | 数量激增 | 数量腰斩,结构切换:买入评级锐减至13次,其中近三分之一(4次)指向有色金属,显示机构做多火力集中于该板块。 |

| 市场阶段特征 | 产业趋势驱动期 | 避险与成长交织期:市场主线从单一的科技成长,切换至 “地缘避险(贵金属)+产业新需求(战略矿产)” 与 “AI景气验证” 并存的双线格局,风险偏好复杂化。 |

总结:1月19日的券商研报市场显示,在宏观波动加剧的背景下,机构的关注点发生了显著切换。以有色金属为代表的资源品凭借其避险属性和对新产业需求的敏感性,获得了压倒性的关注和集中的买入推荐。与此同时,对AI等科技主线的讨论并未退潮,而是以 “台积电业绩验证” 的形式,转向更扎实的产业链基本面分析。市场可能正在从全面进攻的成长风格,转向 “防守反击” ,情绪趋于谨慎,配置一部分避险资产,同时紧密跟踪高景气产业的确定性信号。

❗行业投资评级的说明:

买入:预期未来3-6个月内该行业上涨幅度超过大盘在15%以上;

增持:预期未来3-6个月内该行业上涨幅度超过大盘在5%-15%;

中性:预期未来3-6个月内该行业变动幅度相对大盘在 -5%-5%;

减持:预期未来3-6个月内该行业下跌幅度超过大盘在 5%以上。

研报速递

研报速递

发表评论

发表评论: