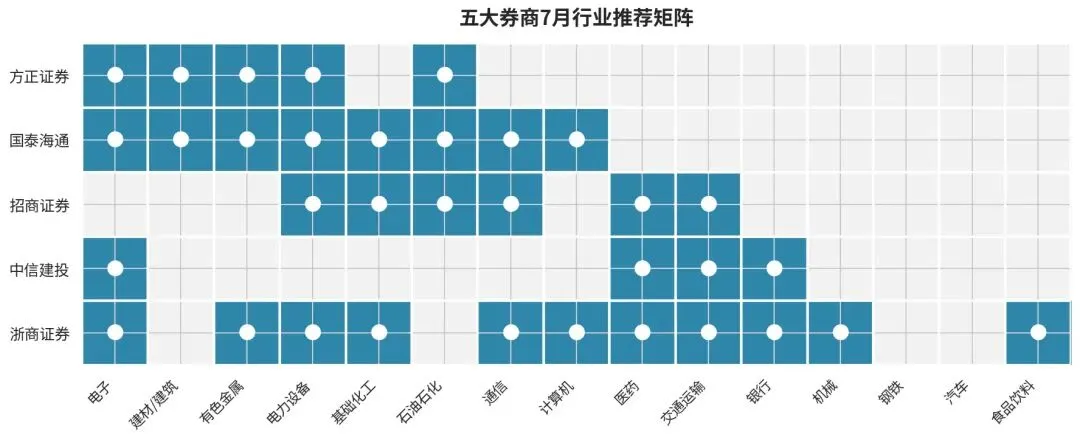

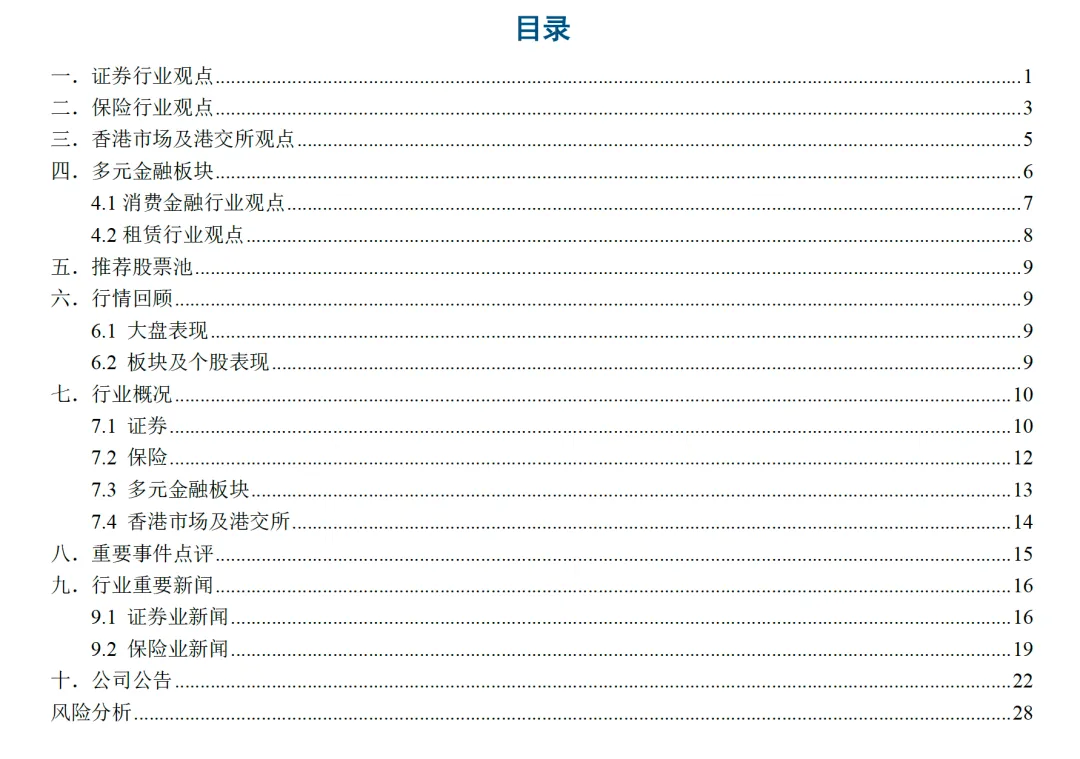

研报速递

研报速递更新天风电新、长江电新&机械、广发机械(半导体)的最新研究信息。

总结:太空光伏TOP1标的就是迈为,半导体设备订单预计会超预期,市场逐渐关注。

一、【天风电新】看好太空能源+SpaceX主线,设备先行-0117

————————————

当新的技术、场景开始出现,最先受益的往往是卖铲子的公司。

太空算力为光伏带来足够大的想象空间:从通信卫星的2~3GW到100GW以上。马斯克提出每年发射100GW算力卫星,甚至300~500GW的规划,很多投资者认为是天方夜谭。实际上SpaceX已在德州规划40GW光伏产能,首期订单规模预计在9GW。

美国已通过硅料溯源、双反关税、FEOC建立市场准入壁垒,先进制造补贴鼓励本土制造。此时在美国本土打造光伏供应链,不仅可以避免与中国企业的直接竞争,还可以获得丰厚的补贴,对于看好太阳能的马斯克而言当下是最好的布局时机。近期特斯拉官网推出TSP-420光伏组件,就来自于美国本土制造。

当下商业航天的投资范式类比机器人,需要寻找空间大、通胀、能赚钱的环节,只有太空能源+SpaceX链同时符合这三个条件,将成为这一轮市场交易的主线。而设备又是最先兑现订单、业绩的环节。

🌟从SpaceX向迈为下HJT设备订单,意味着美国本土产能正式进入实施阶段。预计设备厂将迎来特斯拉以及SpaceX密集审厂催化。

光伏设备产业链中,电池是单GW设备投资最高、最核心的环节,其次是硅片、组件、硅料等。电池技术路线中,HJT弹性最大(单GW设备投资额高)、不存在专利限制,且太空光伏有SpaceX背书,首推【迈为股份】。其他环节重点推荐:

电池环节:拉普拉斯(TOPCon干法设备);

硅片环节:连城数控(单晶炉)、晶盛机电(单晶炉)、高测股份(切片机);

多晶硅环节:双良节能(还原炉、换热器);

以及在硅片、电池、组件环节均有布局的奥特维。

————————————

欢迎交流:孙潇雅/敖颖晨

1、🛰️太空算力预期持续强化:马斯克通过社交平台表示,三年内星舰发射频率将突破每小时一次,同时明确 SpaceX 的终极目标为每年生产 1 万艘星舰;按照星舰 100-150 吨的近地轨道运载能力计算,其年运载能力预计将超过 88-131 万吨,该运力足以满足每年 100GW 太空算力的部署目标,对应太空光伏的市场空间超万亿规模。

2、⚡太空光伏产业进展积极向好:钧达股份对尚翼光电的股权投资落地,后续将加速 CPI 膜的产能落地与市场销售,钙钛矿叠层产线亦有望同步建设,公司还将顺势布局太阳翼领域;东方日升预计近期与国内卫星电源公司达成合作,双方将共同推动 p-HJT 电池及钙钛矿叠层电池的落地应用,10MW + 的海外订单有望在春节前后落地;高测股份 50um 超薄硅片已在宜宾基地顺利下线。

3、💡相关标的推荐:

✅太空电池及向电源系统延伸布局的公司:钧达股份、明阳智能、东方日升、天合光能、晶科能源;

✅有望落地北美客户订单的设备企业:迈为股份、帝尔激光、捷佳伟创、高测股份、奥特维、晶盛机电;

✅辅材企业:福斯特、海优新材、聚和材料、帝科股份;

✅其他环节标的:金风科技、泰胜风能、双良节能等。

#台积电capex超预期。台积电宣布2026年capex在520-560亿美金(25年409亿美金,yoy+37%),超市场预期。26Q1公司预计收入346-358亿元,毛利率63-65%,均超预期。24-29年AI营收CAGR从45%上调至55%-59%,显示对于未来AI高景气度的信心。我们一如既往的坚定看好半导体设备!

#华峰测控。8600在测试通道数、频率及并行处理能力上国内领先,已经开启小批量量产验证,在国内外多家客户DEMO,26年预计将获得较大量级订单突破,公司由于未涉及存储,前期涨幅较小。

#长川科技。深度绑定H,存储测试机将迎来放量元年,26年有望达到15e+。同时GPU测试机开始将在H系中占据极高份额,同时为平头哥独供,增长确定性高。“存储+商业航天+国产算力”三重超级beta叠加。

#强一科技。存储探针卡方面,公司已完成面向HBM、NOR Flash、DRAM 的2.5D MEMS探针卡产品交付或初步验证,叠加海外探针卡紧缺,26年有望放量。业绩确定性极强+产业地位极高,充分受益于“存储+先进逻辑”扩产。

#精智达。高速FT测试机国内领先,在两存的带动下,订单/收入有望实现高增。同时SOC测试机样机有望于26年推出。

#精测电子。司在膜厚、OCD、电子束等领域在国内维持领先,明场设备14nm今年有望验收。合肥及北京先进制程客户订单获得较大突破,26年有望高增长,持续看好公司在量检测领域的突破。

#微导纳米。目前客户以两存为主,High-K、TIN、无定形碳等成熟设备持续放量,带动公司新签订单25年翻倍,明年成熟产品在新的客户放量,叠加已经新的产品通过验证后放量,26年订单有望超预期;

#迈为股份。以刻蚀和ALD为主,25年约8e前道设备订单,其中存储约三分之二;26年前道目标20e,泛半导体约40e,半导体订单展望乐观,有望超预期。

发表评论

发表评论: