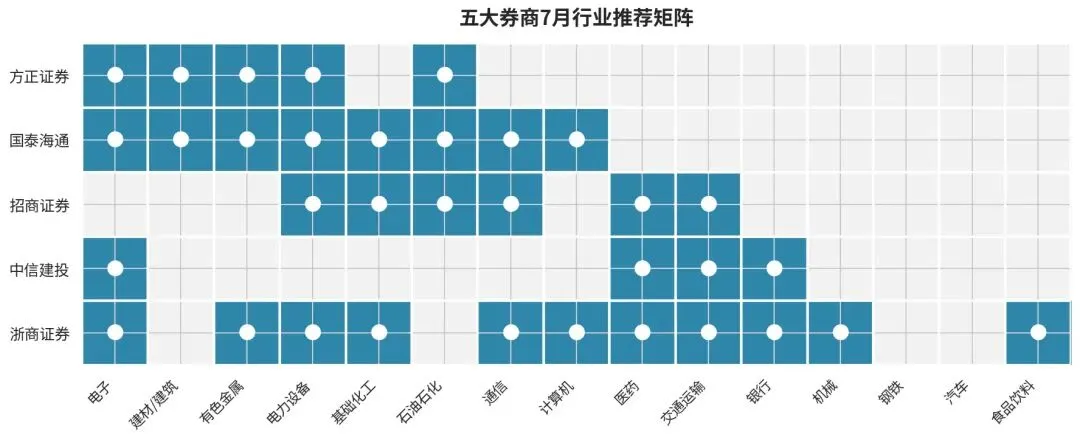

研报速递

研报速递

首份2025年券商年度业绩快报出炉,这次是中信证券率先“发车”。公司核心财务指标全线飘红,营收、归母净利润均实现两位数高增长,增幅分别达28.75%、38.46%。

中信证券2025年业绩快报情况

作为证券行业龙头,中信证券的业绩表现始终是市场关注的核心风向标。其披露的2025年业绩快报,核心可概括为“高增长”一词,不仅实现多项历史性突破,更折射出行业复苏态势下的发展新逻辑。

一、业绩核心亮点:营收净利双增,多项指标创历史新高

2025年,中信证券营收与净利润均实现超28%的高速增长,斩获两项关键历史性突破——营业收入创下公司成立以来最高纪录,归母净利润突破300亿元大关,成为行业首家达成这一成就的券商,盈利能力与规模体量同步跃升。

具体数据显示,公司2025年实现营业收入748.30亿元,较2024年追溯调整后的581.19亿元增长28.75%;归属于母公司股东的净利润300.51亿元,同比2024年的217.04亿元增幅达38.46%;扣除非经常性损益后的归母净利润302.87亿元,增幅进一步攀升至40.44%,盈利质量持续优化。盈利能力指标同步改善,加权平均净资产收益率(ROE)达10.58%,较上年的8.09%提升2.49个百分点,核心盈利效率显著增强。

资产规模方面,中信证券持续领跑行业,继2025年三季报首次突破2万亿元后,年末规模再上新台阶。截至2025年年末,公司资产总额达20835.34亿元,较2024年末的17107.11亿元增长21.79%;归属于母公司股东权益3199.05亿元,同比增长9.14%,总股本维持148.21亿股不变,资产规模与质量实现双提升。财联社此前报道提及,这是中信证券自2020年资产突破1万亿元后,时隔五年再迎量级跨越,成为国内首家迈入“两万亿俱乐部”的券商,行业龙头地位进一步夯实。

二、高增长驱动力:市场回暖与战略布局双重赋能

中信证券2025年业绩大幅增长,核心源于市场环境回暖与自身业务布局落地的双重支撑。公告明确指出,2025年国内资本市场整体呈上行态势,市场交投活跃度显著提升,投资者信心持续增强,A股主要指数同步上涨,为券商各项业务开展提供了有利环境。在此背景下,公司精准把握市场机遇,稳步扩大客户规模,核心业务板块均贡献显著增量。

传统核心业务多点开花,成为业绩增长基石。市场交投活跃直接带动经纪业务佣金收入增长;资本市场上行周期为投行业务(股权融资、债券承销)及自营业务投资收益提供了良好支撑,三大传统板块均实现较快增长。与此同时,国际化布局成为重要增长极,公司坚定推进国际化战略,持续深化跨境服务能力,叠加香港市场向好表现,境外业务收入实现快速增长,业务结构进一步多元化。

值得关注的是,利润超预期是本次业绩快报的最大亮点,四季度单季盈利表现更印证了全年高增长的坚实成色。测算显示,中信证券2025年四季度单季实现归母净利润68.92亿元,同比增幅高达41%,环比保持稳健增长,彰显出业务增长的持续性与抗周期能力。

三、行业联动:头部引领复苏,分化格局引期待

中信证券的高增长并非个例,而是行业复苏的缩影。2025年前三季度,42家上市券商共实现营业收入4196亿元,同比增长43%;归母净利润1690亿元,同比增幅达62%,在高基数基础上实现强劲增长。非银机构普遍预测,2025年全年上市券商扣非归母净利润同比增幅将超50%,行业整体复苏态势明确。

市场同时关注刚完成合并并表的国泰海通业绩表现。据悉,国泰海通于2025年4月完成国泰君安与海通证券的合并更名,以191天的速度创下行业世纪合并纪录。截至2025年前三季度,其归母净利润已达221亿元,同比增幅高达132%,合并协同效应初步显现。能否紧随中信证券突破300亿元净利润量级,其四季度业绩表现成为市场聚焦的核心看点之一。

四、2026年行业展望:基本面向好,分化格局加剧

站在2026年起点,证券行业基本面有望延续向好态势,正处于“基本面改善、市场环境友好、估值具备吸引力”的阶段性窗口期,高质量发展趋势明确。需说明的是,2025年公司业绩受会计政策调整影响,根据财政部规定,自2025年1月1日起执行标准仓单交易相关会计处理新规,并追溯调整2024年度财务报表,但公告明确此次调整对2024年度利润总额、净利润及资产负债表均无影响,不干扰业绩趋势判断。

综合政策、市场、业务三大维度,2026年行业增长基础坚实,但分化格局或将进一步加剧,头部券商与中小机构的发展路径差异将愈发明显。

从发展主线看,一流投行建设将成为核心方向,并购重组与国际化是关键抓手。头部券商的并购示范效应将持续释放,通过并购整合补齐业务短板、巩固竞争优势;中小券商或依托差异化并购实现弯道超车,行业集中度有望进一步提升。

业务板块方面,经纪业务增长势头有望延续,财富管理仍是核心命题。机构预测,2026年A股股基成交额将进入结构性行情主导的温和增长阶段,日均成交额中枢较2025年有所提升,两融市场从“高速扩张”转向“高质量增长”。在此背景下,经纪业务盈利有望保持稳健,但行业向投顾服务、基金代销等高附加值财富管理业务转型的趋势不会改变,价格竞争弱化将推动行业高质量发展。

自营业务仍有增长空间,差异化竞争加剧。2026年A股“慢牛”特征有望延续,为自营业务提供良好市场环境;同时头部机构资本与杠杆约束或边际放松,为业务扩张提供支撑。但随着竞争加剧,大类资产配置能力成为差异化核心,头部券商的稳健优势与中小券商的弹性特征将进一步凸显。

资管业务被视为2026年业绩关键变量。在公募管理新规推进、新发基金维持高位的背景下,头部券商资管业务有望加速修复,机构预测行业资管业务收入同比增长33%,具备公募资管壁垒的券商将充分受益于权益市场向好与新发基金高增红利,进一步扩大竞争优势。

投行业务将进入明确复苏周期。2026年,权益市场环境改善、科创板“1+6”政策落地、并购重组政策加码及科技企业项目储备充足等多重因素共振,将推动投行业务持续复苏。行业马太效应将进一步强化,优质项目与跟投收益向头部券商集中,头部机构投行增速有望显著高于行业平均水平。

国际化进程持续深化,为头部券商打开增长新空间。中资企业出海进程加速,为券商投行国际化提供坚实业务基础。综合实力雄厚的头部券商已在国际化布局中积累先发优势,业务模式从传统通道服务向高附加值综合金融服务商升级,为建成世界一流投行奠定基础。

五、结语

在资本市场改革深化、金融对外开放扩大的背景下,头部券商的发展机遇与挑战并存。如何在把握市场机遇、实现规模增长的同时,有效控制风险、提升核心竞争力,是中信证券及全行业券商需要持续应对的核心课题。未来,行业分化将成为常态,具备合规优势、专业能力与综合服务能力的头部券商,有望在高质量发展浪潮中持续领跑。

发表评论

发表评论: