研报速递

研报速递公司概况

东方财富(300059)成立于2010年,总市值3900亿元,是民营证券科技领军企业。主营证券、金融电商及数据服务,旗下拥有天天基金等知名品牌。2025年获评“福布斯中国人工智能科技企业”,技术驱动优势显著。股权结构稳定,其实为第一大股东,持股19.38%。持续领跑金融科技赛道。

经营透视

2025年半年报显示,公司收入主要来自三大业务。核心品类是证券业务,收入527.86亿元,占总营收76.99%,几乎全部利润来自此项,毛利率未披露但贡献突出,是公司基本盘。

第二大品类是金融电子商务服务,收入141.60亿元,占比20.65%,成本仅9.82亿元,毛利率高达93.07%,说明该业务轻资产、高盈利,变现效率极强,是利润增长的重要引擎。

第三大品类为金融数据服务,收入16.18亿元,占比2.36%,但成本高达15.82亿元,毛利率仅2.17%,几乎无利可图,显示该业务尚处投入期或竞争激烈,短期难成支柱。

整体看,公司业务高度依赖证券主业,电商服务盈利亮眼,数据服务仍需优化。结构清晰,但需警惕单一业务依赖风险。

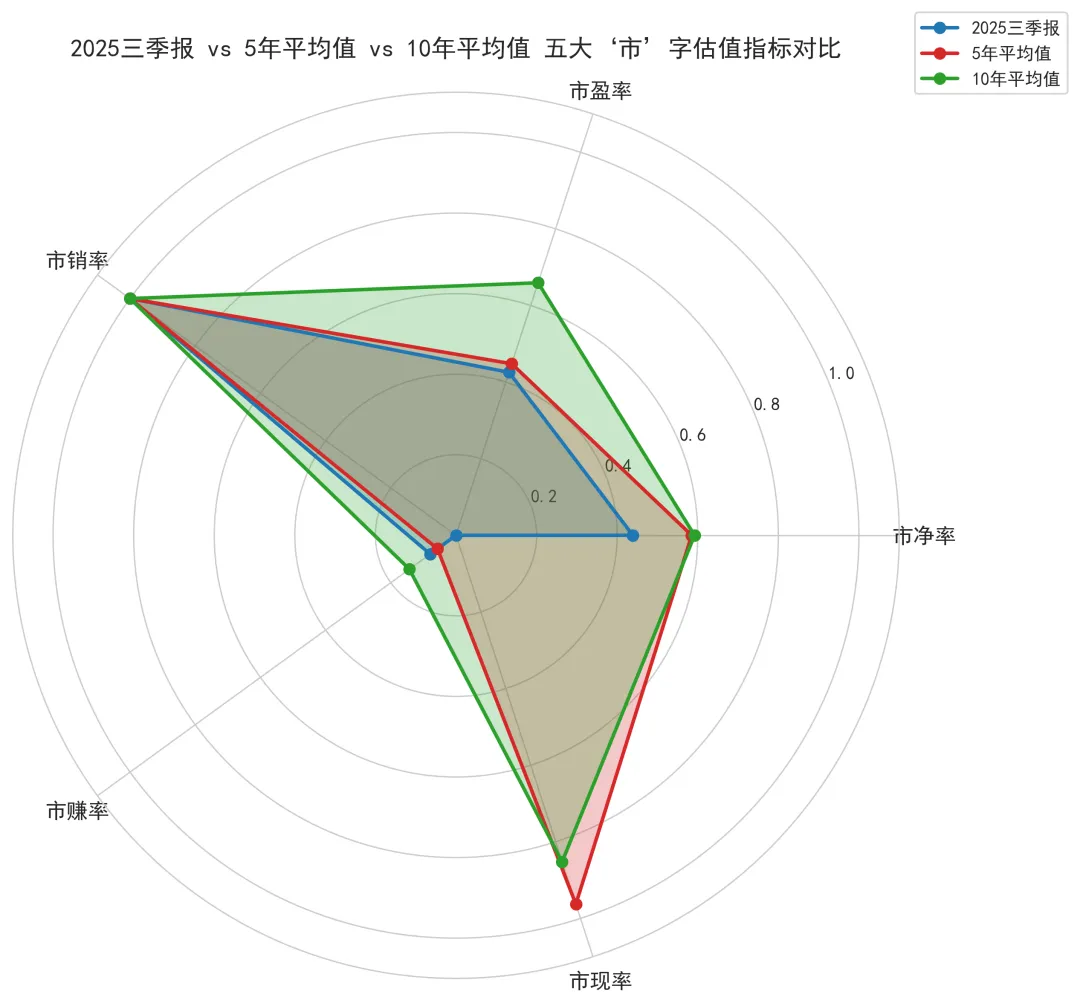

最新财报数据与历史均值对比

为了便于横向对比,所有指标均已进行归一化处理。

为了便于横向对比,所有指标均已进行归一化处理。一句话概括: 企业当前盈利能力短期承压,现金流显著恶化,财务杠杆持续攀升,估值水平较历史中枢有所回落,整体呈现盈利质量下降、偿债压力加大、市场预期趋于谨慎的态势。

历史指标回溯与研判

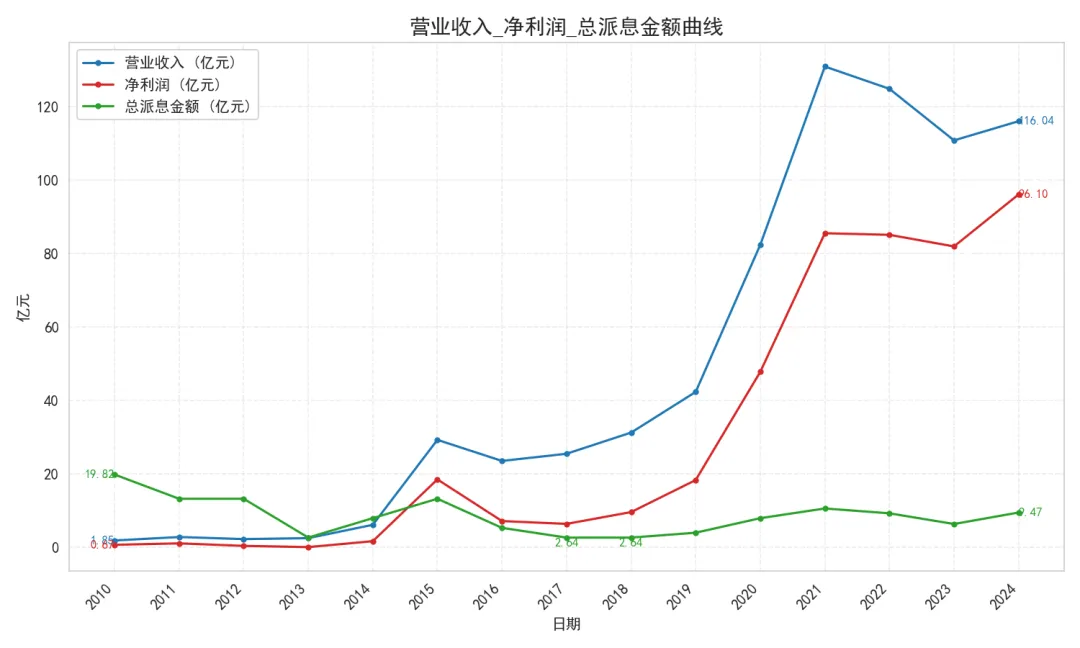

最近15年营业收入,净利润,总派息金额曲线

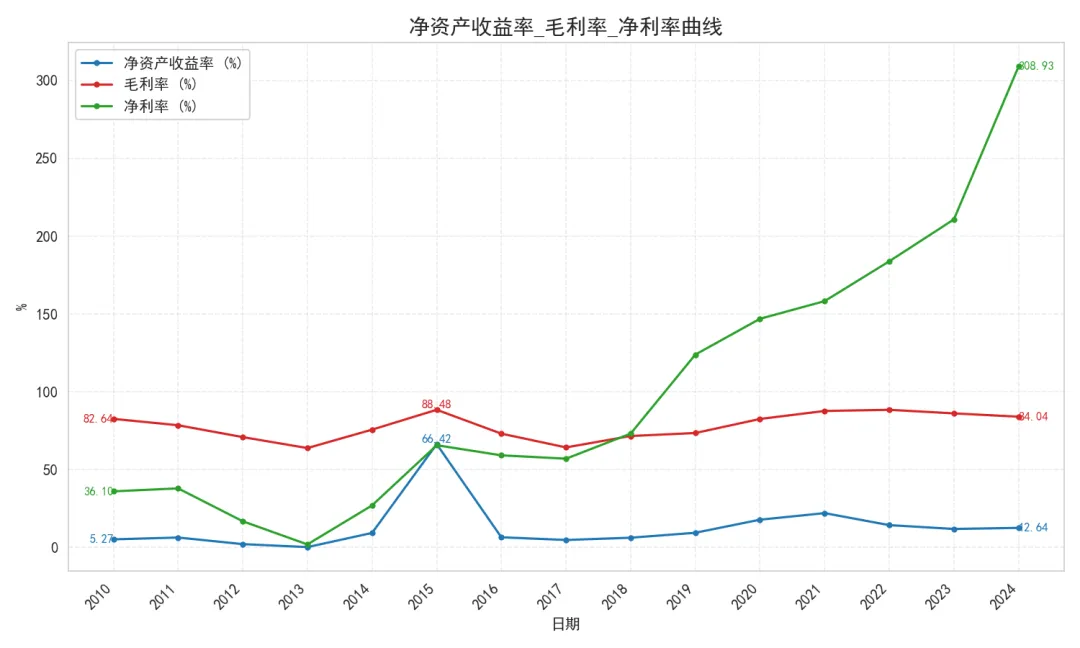

最近15年净资产收益率,毛利率,净利率曲线

巴菲特的标准:净资产收益率长期保持在15%以上,毛利率长期保持在40%以上,净利率长期保持在5%以上,净资产收益率高且市净率低的股票,具有较高的投资价值。

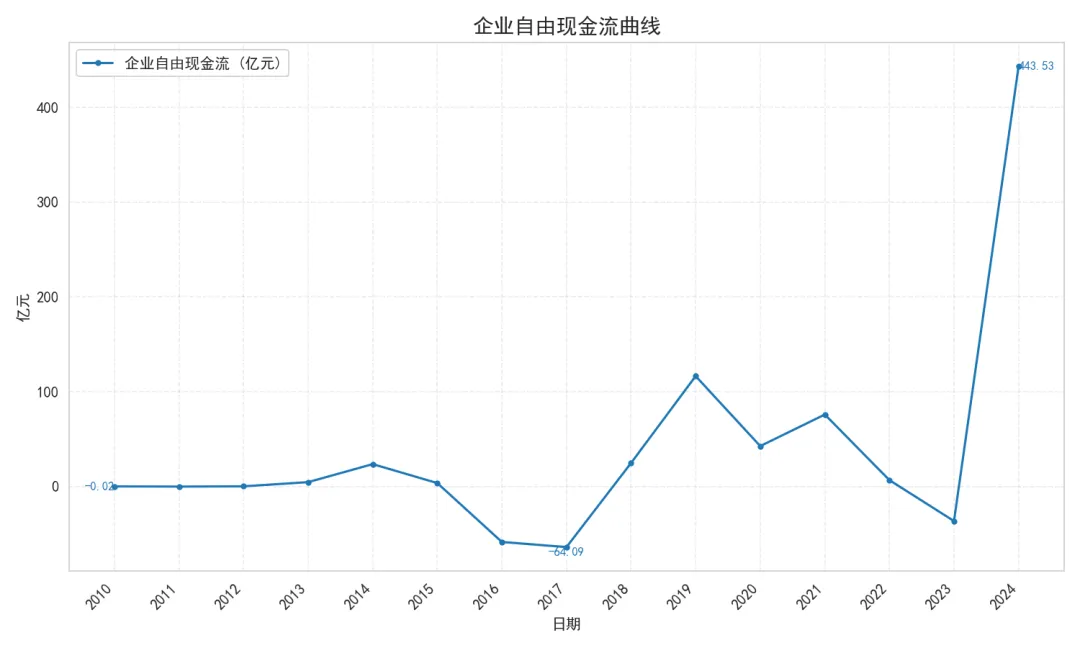

巴菲特的标准:净资产收益率长期保持在15%以上,毛利率长期保持在40%以上,净利率长期保持在5%以上,净资产收益率高且市净率低的股票,具有较高的投资价值。最近15年企业自由现金流曲线

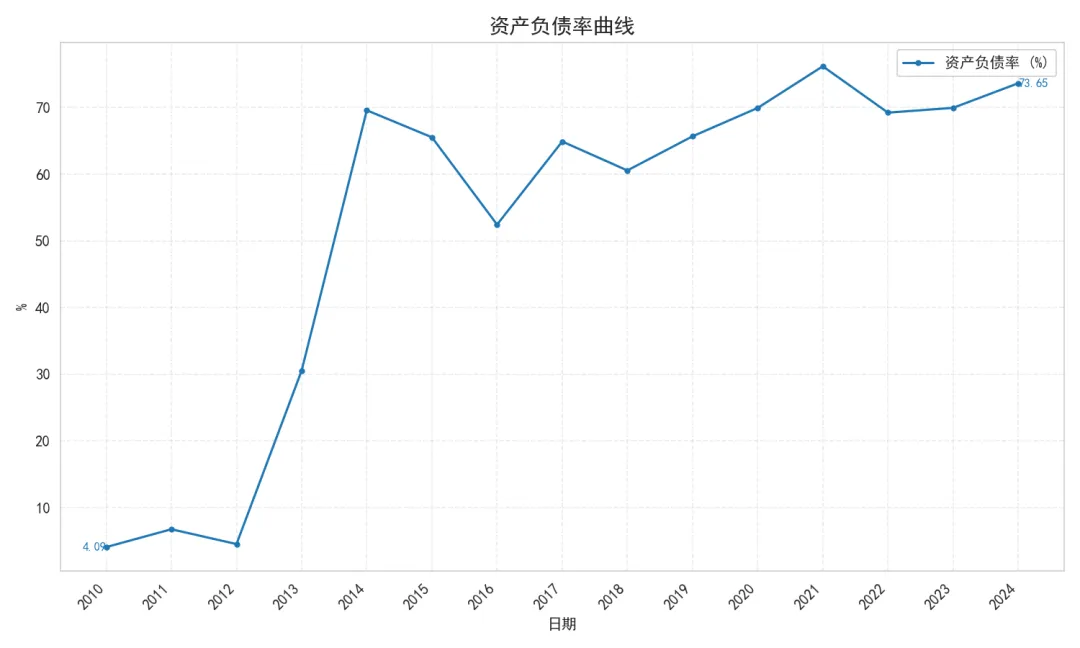

最近15年资产负债率曲线

各行业参考值:银行等金融机构(90% - 95%),重资产行业(50% - 70%),轻资产行业(30% - 50%),房地产行业(70% - 85%)

各行业参考值:银行等金融机构(90% - 95%),重资产行业(50% - 70%),轻资产行业(30% - 50%),房地产行业(70% - 85%)2025三季报营收情况:

1. 营业收入:115.89亿元,同比 13.41% 2. 净利润:90.97亿元,同比 50.57% 3. 扣非净利润:86.86亿元,同比 52.47% 4. 经营活动产生的现金流量净额:-65.85亿元, 同比 -110.27%

经营与盈利表现: 东方财富2025年三季报显示,营业收入达115.89亿元,同比增长13.41%,较2024年同期的负增长显著回暖。净利润90.97亿元,同比大增50.57%,扣非净利润86.86亿元,同比增长52.47%,盈利质量持续优化。值得注意的是,2024年营收曾同比下滑19.98%,但净利润仍实现17.29%增长,体现较强盈利韧性。毛利率稳定在84%以上,2025年三季报达84.13%,销售净利率飙升至357.69%,创历史新高,主要得益于高附加值业务占比提升及成本管控。

财务健康状况: 截至2025年三季报,资产负债率为76.63%,处于行业较高水平,但流动比率和速动比率均为1.37,短期偿债能力稳健。每股净资产5.62元,同比增长15%,净资产收益率10.74%,同比提升3.19个百分点,资本回报能力增强。然而,经营活动现金流净额为-65.85亿元,同比转负,主因应收款项增加及业务扩张投入,自由现金流收益率降至-1.72%,需关注后续回款节奏。

成长潜力: 研发费用占营收比例从2023年的9.76%降至2025年三季报的6.51%,但绝对值保持增长,显示技术投入仍具持续性。总资产周转率持续走低,2025年三季报仅0.0074,反映资产运营效率承压,但高毛利业务支撑盈利增长。现金循环周期为-116.6天,较2024年进一步缩短,营运资本管理效率领先。综合来看,东方财富在财富管理转型中展现出强劲盈利修复能力,短期现金流波动不改长期成长逻辑。

股息全景复盘

2024年分红率9.86%,较2023年7.74%回升,但低于2021年12.36%。2016年分红率高达74.09%,为近年峰值,此后逐年下降。近年每股派息稳定在0.06元左右,总派息随净利润波动。分红方案持续“10转2股派息”,送转稳定,现金分红意愿趋稳,高分红年份集中于2016年及以前。

投资逻辑

当前估值处于合理区间。公司成长性依然稳健,净利润增速显著高于行业平均,证券与金融电商业务双轮驱动,AI技术持续赋能。尽管短期现金流承压,但高毛利率和轻资产模式支撑盈利质量。资产负债率偏高,但流动比率稳定,短期偿债风险可控。当前市净率与市盈率接近近三年均值,未明显偏离历史中枢,安全边际适中。整体看,估值未透支未来增长,具备长期配置价值。

📚资料来源:上市公司财报📢免责声明:本文仅为信息分享,不构成任何投资建议

发表评论

发表评论: