研报速递

研报速递最近有个特别明显的趋势,移动这类通信巨头开始下场卖普惠医疗险,各大券商也扎堆在自家APP上架储蓄型保险,身边不少同行都慌了,觉得饭碗要被抢了。但其实这不是坏事,反而藏着行业变革的信号,咱们搞懂背后逻辑,找对应对方法,反而能抓住新机会。

先说说这现象到底说明了啥,核心就三点,咱们掰开揉碎了讲。

第一,保险早就不是咱们专属赛道了,流量入口正在重构。移动有几亿用户,大家手机里都有APP,随手就能点进去买普惠险,不用再专门找代理人;券商手里握着大量有理财需求的客户,客户想存钱增值,顺手就能把储蓄险买了。本质就是谁有用户、谁能触达用户,谁就能分一杯羹,传统靠线下跑客户的模式,已经跟不上当下的节奏了。

第二,用户需求越来越直白,还越来越细分。普惠医疗险火,是因为老百姓需要低价、门槛低的基础保障,不管老人还是带病人群都能买,几百块钱就能换个安心,移动刚好能满足这种“轻决策”需求;券商上储蓄险,是因为现在理财市场波动大,大家不敢乱投资,更想要安全、稳健的储蓄方式,储蓄险的保本特性刚好戳中痛点,用户要的不再是复杂的产品,而是精准匹配需求的解决方案。

第三,行业正在往“普惠化+多元化”走,监管也在引导良性发展。现在国家鼓励健全多层次医疗保障体系,普惠医疗险是医保的重要补充,移动入局其实是帮着扩大保障覆盖面;储蓄险对接养老、教育等刚需,券商参与进来,也是让保险融入更多生活场景,不再是孤立的“买保障”,而是变成了家庭财务规划的一部分。

讲完现象,最关键的来了,咱们保险从业者该咋应对?慌没用,核心就是把自己打造成“不可替代”的角色,毕竟机器和平台能卖产品,但卖不了专业和服务,这才是咱们的立身之本。

首先,别再当“产品推销员”了,要转型成客户的专属风险规划师。平台卖的都是标准化产品,普惠险只保大病兜底,报销有门槛、有比例,客户真遇到事儿,可能不知道咋理赔,也不知道自己的保障还有缺口;储蓄险看似简单,不同产品的领取规则、收益测算、适配场景都不一样,客户自己选很容易踩坑。咱们要做的就是帮客户做“查漏补缺”,比如客户买了移动的普惠险,咱们就帮他分析:“你这险报销有1.5万免赔额,万一得小病住院,这部分钱得自己掏,再配个小额医疗险就完美了”;客户在券商看了储蓄险,咱们就根据他的需求建议:“你是想给孩子存教育金,还是给自己规划养老,这款产品领取时间更适配你的需求,还能附加身故保障”。把专业用在帮客户解决实际问题上,客户自然离不开你。

其次,深耕服务,把“一次性交易”变成“终身关系”。平台卖完产品就完事了,没有后续服务,但咱们不一样。可以给客户建专属档案,记录他的家庭结构、身体状况、财务情况,客户家里添了宝宝、父母退休、自己换工作,这些关键节点主动跟进,提醒他调整保障方案;理赔的时候,咱们帮客户整理材料、对接保险公司,省去他跑前跑后的麻烦;平时还能做些“非功利”的服务,比如给有老人的客户分享养生知识,给宝妈客户讲儿童医保报销攻略,让客户觉得你不仅是保险顾问,更是靠谱的朋友,这种情感连接和专属服务,是平台永远替代不了的。

然后,拥抱科技,但别被科技替代,学会做科技的“指挥官”。现在很多公司都有智能投保、保单管理系统,咱们别排斥,用系统帮自己做标准化的事,比如保单年检、续期提醒,节省出时间去做高价值的事,比如和客户深度面谈、定制方案;同时也要警惕“只靠系统”,系统能分析客户的保单,但分析不了客户的隐性需求,比如单亲妈妈可能更需要高额的身故保障,老人可能更在意就医绿通服务,这些都需要咱们面对面沟通才能发现,科技是工具,咱们才是主导者。

最后,打造自己的个人IP,拓宽获客渠道。现在不是闭门造车的时代了,咱们可以在短视频平台、朋友圈分享专业知识,比如讲普惠险和百万医疗险的区别,储蓄险怎么搭配理财更合理,理赔时的注意事项,让更多人知道你是专业的;也可以和身边的异业伙伴合作,比如和银行客户经理、育儿博主联动,互相推荐客户,打破传统获客的局限。让客户主动找你,比咱们到处跑客户效率高多了。

其实说到底,移动和券商入局,不是来抢咱们饭碗的,而是把保险的覆盖面做得更广,让更多人认可保险的价值,咱们要做的就是抓住这个机会,从“卖产品”转向“卖专业、卖服务”,找准自己的定位,反而能在变革中站稳脚跟,甚至活得更出彩。

移动卖普惠险、券商上储蓄险,保险行业变天?从业者这样应对准没错

猜你喜欢

-

课程|1965讲 券商上周五已经启动?盯住一缺口!下跌趋势,大阳线支撑,重要!

上海市蒂艾孚网络科技有限公司 -

券商业绩说明会密集召开!两大核心议题曝光

上海市蒂艾孚网络科技有限公司 -

26.04.15 垃圾券商

上海市蒂艾孚网络科技有限公司 -

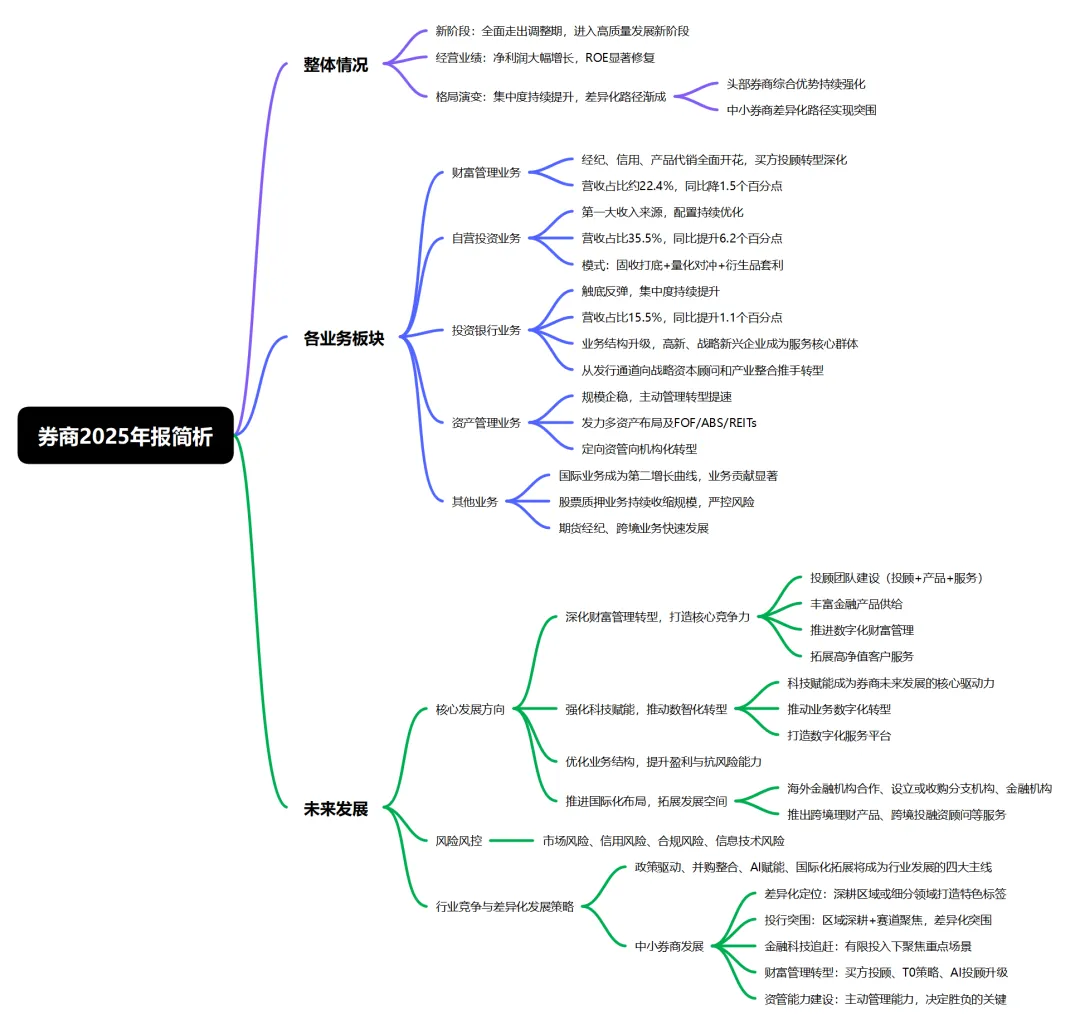

券商2025年报简析

上海市蒂艾孚网络科技有限公司 -

券商精算论⑧|如果你真想为自己谋一个未来,你必须先长出“未来的物质世界感”

上海市蒂艾孚网络科技有限公司 -

头部券商资管的活法

上海市蒂艾孚网络科技有限公司

发表评论

发表评论: