研报速递

研报速递核心观点

预计Q4投行和资管环比增长,看好板块ROE持续改善

(1)2025年股市上涨明显,交易活跃,投行IPO复苏,券商经纪、投资收入同比高增驱动净利润增长,预计2025年上市券商扣非归母净利润同比+61%(前三季为+71%),Q4单季度同比+38%,环比-19%,主因交易量和股市表现环比弱于Q3,预计投行和资管收入环比增长支撑Q4净利润。预计2025年加权ROE有望达到8.8%。券商行业监管政策进入“积极”周期,投行、公募基金和海外业务有望接棒传统业务,支持证券行业2026年盈利景气度。当下券商板块估值和机构持仓仍在低位,截至1月9日券商板块PB(LF)1.41倍,为十年以来分位数38%,而ROE(2025E)为十年分位数89%且2026年有望持续提升,PE(TTM)18倍,为十年以来分位数17%。2025年板块滞涨,看好券商板块戴维斯双击,短期看业绩预告和政策端有望带来催化。

(2)三条主线:国际业务优秀且低估值的头部券商华泰证券、国泰海通、中金公司H和中信证券;大财富管理优势突出的广发证券、东方证券H;零售优势突出、受益于海南跨境资管试点的国信证券。受益标的同花顺。

2025Q4交易量环比微降,IPO持续回暖,净值驱动公募权益AUM增长

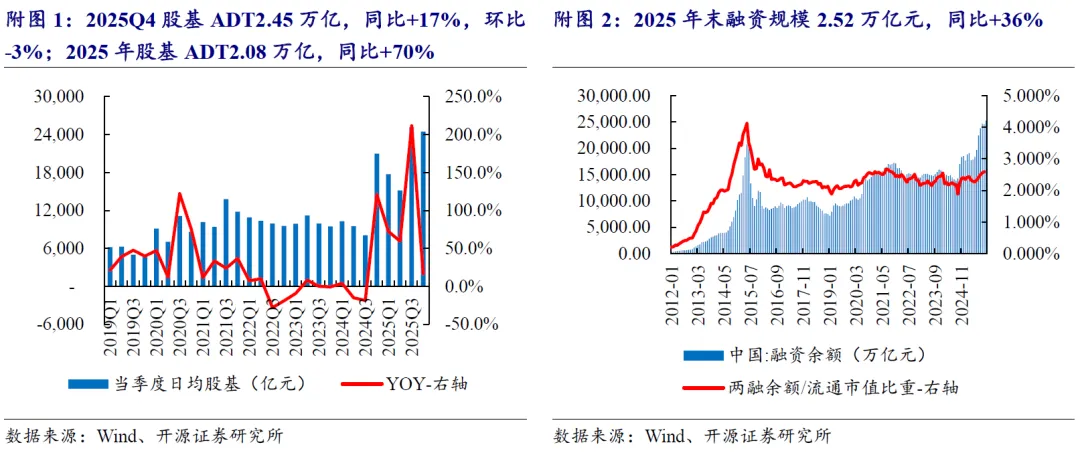

(1)经纪与两融:2025年市场交易量活跃,Q4环比微降。2025Q4单季度日均股基成交额为2.45万亿,环比-3%,同比+17%;2025年为2.08万亿,同比+70%,较前三季度的112%增速下降。2025年1-12月新开户2744万户,同比+10%。2025年末融资规模2.52万亿,同比+36%,较Q3末+6%。2025Q1市场日均股基成交额1.8万亿,基数较低,预计2026Q1券商经纪业务有望延续同比高增。

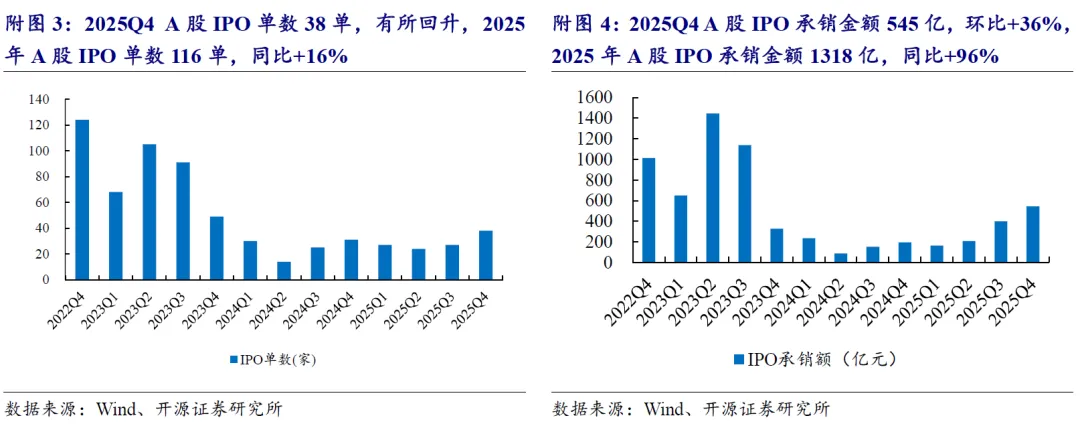

(2)投行:2025年IPO有所复苏,态势向好,预计券商大投行业务收入增长。2025Q4 A股IPO单数38单,IPO承销金额545亿,环比+36%。2025年A股IPO单数116单,同比+16%,A股IPO承销金额1318亿,同比+96%。

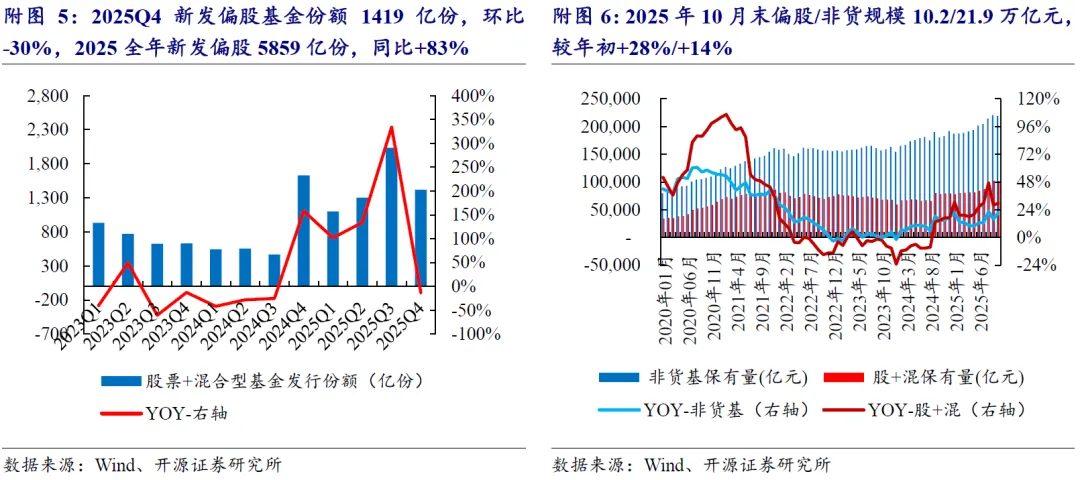

(3)大资管:居民财富迁移进行中,新发偏股基金同比改善,公募偏股AUM高增,预计AUM驱动券商大资管收入持续增长。2025Q4新发偏股基金份额1419亿份,环比-30%,2025全年新发偏股5859亿份,同比+83%。2025年10月末偏股/非货规模10.2/21.9万亿元,较年初+28%/+14%,权益AUM增长主因净值驱动,看好持续低利率下,资本市场生态持续改善吸引并承接居民财富,大财富管理成长空间广阔。

2025Q4股市微涨、债市修复,券商投资收益表现或介于2025Q1和Q3之间

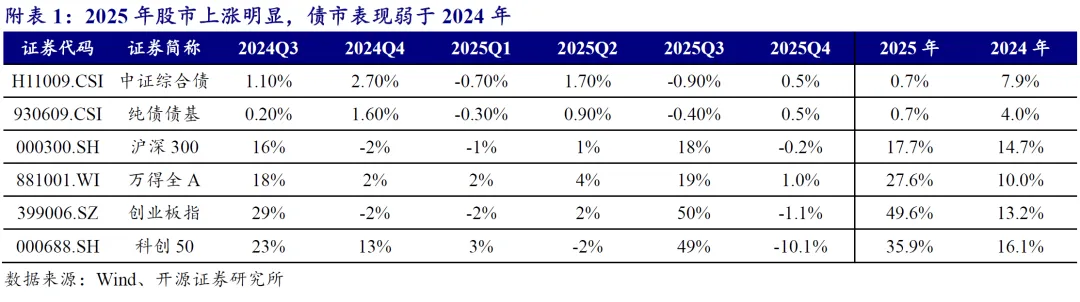

(1)投资:2025年股市上涨明显,债市表现弱于2024年。2025年沪深300上涨18%(2024年上涨15%),创业板指数和科创50指数上涨50%、36%(2024年上涨13%、16%),股市整体延续上涨,科技类股票表现显著优于2024年,利好券商权益投资以及PE\VC等一级投资。2025年中证综合债指数上涨0.7%(2024年上涨7.9%),表现弱于2024年,券商债券自营投资承压。综合2025Q4股市微涨、债市改善的环境,我们预计单季度券商投资收益表现介于2025Q1和Q2之间,较Q3环比下降。

(2)海外业务:港股Q4交易量扩张,IPO保持高景气。2025年港股市场联交所ADT 2498亿港元,同比+90%,较前三季度的126%增速小幅回落。2025年港股新上市公司119家(Q3末为69家),同比+68%,IPO金额2858亿港元,同比+225%(2025Q1-3为1829.18亿港元,同比+229%)。预计头部券商海外业务部保持高增长。2025年美联储降息3次,每次下降25BP,降息趋势延续,利好港股市场,券商海外业务受益。

风险提示:资本市场波动对投资收益带来波动风险;行业竞争加剧。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

免责声明:

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

开源非银金融研究团队

团队荣誉

第十三届Choice最佳分析师

2025年Wind金牌分析师非银领域第2名

2024年Wind金牌分析师非银领域第4名

2024年第十五届证券业分析师金牛奖最佳行业分析师团队(金融业)

2023年Wind金牌分析师非银领域第2名

2023年21世纪金牌分析师非银行业第4名

2022年Wind金牌分析师非银领域第2名

2021年Wind金牌分析师非银领域第3名

2020年《财经》研究今榜行业盈利预测最准确分析师

高超

非银金融行业首席研究员

个人履历:经济学硕士,CFA。8年非银金融行业卖方研究经验,先后任职于国海证券和国泰君安证券研究所,善于从宏观视角和产业视角挖掘标的,擅长各金融牌照业务模式比较分析。

邮箱:gaochao1@kysec.cn

证书编号:S0790520050001

卢崑

非银金融行业高级研究员

研究方向:券商、多元金融等

个人履历:南开大学金融硕士,2022年3月加入开源证券研究所,主要负责券商、财富管理、金融信息服务、多元金融领域研究。

邮箱:lukun@kysec.cn

证书编号:S0790122030100

张恩琦

非银金融行业研究员

研究方向:保险等

个人履历:中南大学本科,约翰霍普金斯大学硕士,2025年8月加入开源证券,先后任职于普华永道、中美合资保险公司,主要负责保险等领域研究。

邮箱:zhangenqi@kysec.cn

证书编号:S0790125080012

研报发布机构:开源证券研究所

研报首次发布时间:2025.1.11

发表评论

发表评论: