为什么都说券商是渣男,不压别人偏压他? 2026年开年先涨是预期中,强度却超预期,券商连涨2天以后被压盘压回来,作为一名2014年的老韭菜,经历过2014-2015年的疯牛行情,对券商波涛汹涌的行情依然记忆犹新,内心始终有一种特殊的情结和偏执,今天聊聊券商。复盘券商行情

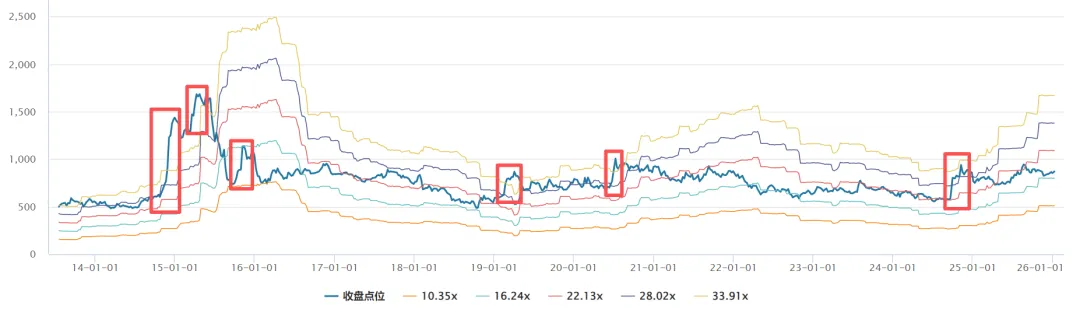

过去12年券商大级别的行情只有6段(如上图),前3段出现在2014-2015年大牛市以及股灾后的反弹,2019-2021年的牛市出现过2段以及2024年9月的快速行情:- 2014年11月券商全面启动,沪港通开通、两融松绑、降准降息,中信、华泰、广发等2个月基本3-4倍涨幅,证券指数2.5倍,牛市形成共识,上证指数一波2300-3300。

- 2015年3-4月,经历一季度调整,一带一路、创业板高歌猛进,券商不再是主角,第二波力度远不如第一波,证券指数50%涨幅,4月见了板块高点,上证指数3-4月期间3300-4600,后续6月5178见顶。

- 经历3波股灾,2015年国庆以后市场再度上涨,一度听到牛市继续的声音,券商再次展现弹性,期间最猛的是西部证券,1个多月基本3倍,证券指数50%涨幅。后续某券商涨停板被某队砸开以后,情绪转弱,上证指数期间3000-3700。

- 2016-2018大指数牛市(房地产周期,利率上行,所谓指数慢牛),小市值、创业板、券商基本熊市。2019年,贸易战影响基本被消化,中美货币政策均转向宽松,两融优化、风控指标放松,春节后证券指数1个月50%涨幅,上证指数2500-3300。

- 2020年7月,疫情防控得当、IPO注册制改革,券商再次爆发,6月中到7月中1个月证券指数50%涨幅,上证指数2900-3500。

- 2024年9月最近的一波券商行情,政策全面转向(降准降息、央行借贷便利、平准基金),7个交易日中信证券,东方财富翻倍,证券指数涨幅超50%,速度堪比2014年,上证指数2700-3700,千点涨幅。

复盘券商行情,大概有几点共性:(1)牛市第一波最猛,速度快、时间短、强度高;(2)从2014-2015年以及2019-2021年来看,会有二波行情,强度弱于一波(样本有限,仅当参考);(3)除去2014年第一波,券商的大级别行情,证券指数50%涨幅似乎是一个临界点;(4)券商行情除了牛市预期,往往伴随着政策催化(制度创新或放松,如新业务、杠杆放松等);(5)券商大行情期间,指数一般涨幅至少在20-30%,且券商一般早于指数见顶(情绪先见顶)。为什么都说券商是渣男以及压盘的原因

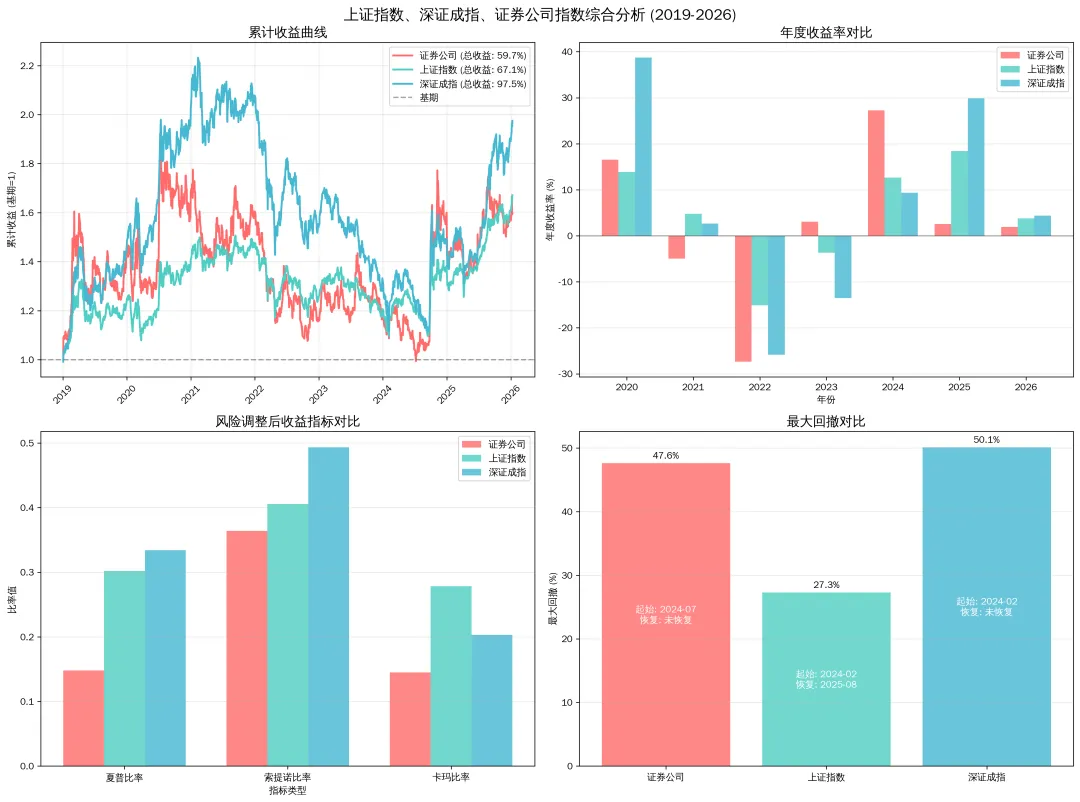

喜欢玩券商的投资者很多看中的是券商的弹性,要么不涨,涨的时候一波流带走,属于强贝塔属性(2014/1/2-2026/1/9期间全周期贝塔约1.38,强势年份接近1.6-1.7),而渣男的本质从数据中可以更清晰的看出:表格中数据分别从2014年(左)和2019年(右)开始计算

(1)上表数据从2014年和2019年2个牛市起涨时间开始计算,证券指数2014年至今CAGR为3.71%,2019年至今CAGR为6.90%,均弱于上证指数和深证成指。当然无论证券公司、上证指数、深证成指指数维度都没有分红影响,实际对应ETF对比上述收益会高分红收益。另数据样本如果取其他非牛市起涨年份,数据更差。(2)波动率维度,无论年化波动率还是下行波动率,券商都体现出高波属性,且最大回撤高于指数。(3)结合前述收益率和波动率情况,券商明显表现出“低收益、高波动”特性,对应更低的夏普比率、索提诺比率和卡玛比率,即风险收益比不佳。(4)需要说明的是,证券指数(399975)2014年年初权重仅有18个,最新扩容至49个,12年时间新增了30多个(且还有合并被动减少的)。多数券商次新股以高价进入指数变向拉低了指数(及其对应ETF)收益,一定程度低估了证券长期的表现,比如拉长来看头部券商(中信、华泰、东财等)远高于指数本身表现。 结合前面的券商复盘和数据,再来看一下券商压盘的原因,券商从属性上有一些区别于其他行业的特性:- 券商本身就是情绪放大器,是少数可以自我强化的行业(产业周期就是市场本身),越涨牛市预期越强,情绪越强可以进一步上涨,往往券商主升都是成交量暴增和情绪的急剧升温,一般时间短而剧烈(1个月较为常见),期间指数涨幅也巨大。

- 券商散户基础比较牢靠、粉丝多,例如东方财富股东人数超过100万,两融余额长期在前列,一旦行情起来,容易迅速发酵,当然情绪交易上得快退的也快,牛市里猛烈快速,熊市往往后端情绪发酵套人。

- 券商行业从历史数据看,属于周期性行业(牛市好熊市差、内卷严重),长期收益低于指数,波动率高于指数,任由快速上涨透支涨幅,后续长期收益反而下降且加剧了市场波动。

- 市场维度看,金融股在指数权重较高(相较10年前也弱化很多),银行是天然的负面股(高股息属性)、保险上市公司数量少,情绪影响远不如券商,而券商目前接近50家的数量,影响面较大且对流动性需求强,爆量期间日均成交可到2000亿。

综上,在我国当前想慢牛的背景下,大起大落、情绪化交易是与政策意图背道而驰的,而券商作为情绪化交易的排头兵被点刹也就在情理之中。思考与展望

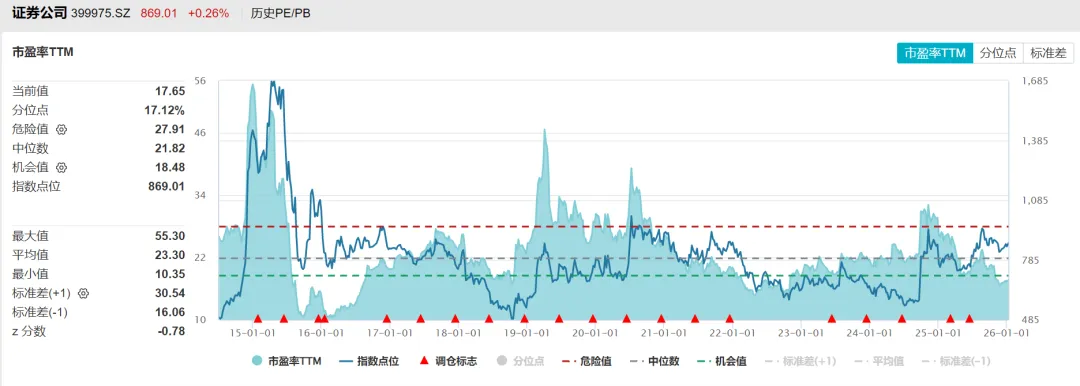

当前券商PE处于近12年估值水平的17%分位数,PB处于37%分位数,不同于14-15年、19-21年牛市,券商仍处于“较低估值状态”。如果你认为市场是牛市,券商应该是目前少有的景气度提升但估值处于低分位数的板块。 展望后市,券商的投资逻辑较前些年有一些变化:(1)国家经济发展方式的转型提了很多年,但直到这次房地产泡沫的破裂,才真正意义上存在可能性。如果未来经济发展方式逐步从债务驱动(地产+平台)向股权驱动,券商毫无疑问是最受益的金融业态;(2)证券公司上市不再是主旋律(减少了次新股对指数和ETF冲击),相反行业在进行供给侧改革,后续长期的利润提升及杠杆比例提升(政策导向)可以预期;(3)长期的资本市场向好,是券商发展最底层的逻辑。- 市场情绪仍然被压制,不会出现爆发式的指数行情,券商作为情绪放大器估值仍然被压制,但低估值本身也是安全边际,节奏上更多可能反向对冲:1)其他热闹时券商克制,时不时的激动被点刹回来,体感不好;2)其他退潮时,券商反向对冲,不一定正收益至少少跌。如果市场如期慢牛,券商估值不提升,ROE收益至少可以预期(主流券商ROE8-10%),但上涨的姿势路径不可测。

- 后续由于宏观政策推动或者全面牛市开启,资金大量快速涌入,成交量进一步扩大,市场力量与压制力量对抗,可能情绪爆发后出现阶段性风险。

未来不可测,但券商这个位置赔率不低,以上只是个人主观判断。

研报速递

研报速递

发表评论

发表评论: