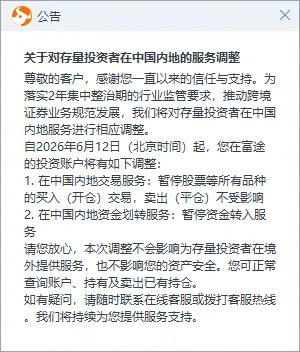

研报速递

研报速递华安证券是安徽省国资控股的区域性券商,2025年依托自营优势、投行突破及战略布局实现业绩爆发,营收与净利润创历史新高。

核心优势

1. 自营业务:固收+权益双轮驱动,2025年上半年固收投资收益超11亿元(同比+133.67%),股票持仓规模增至16.3亿元(同比+94.28%),量化、另类投资收入占比提升至15%,收益稳定性强。

2. 投行业务:2025年上半年完成1单创业板IPO等项目,1单重大资产重组及2单新三板项目,投行业务收入同比+248.48%至1.15亿元;储备半导体、生物医药等领域项目超20个,2026年有望批量落地。

3. 财富管理转型:金融产品保有规模418.8亿元,基金投顾签约资产8.8亿元,代销收入同比+52.65%;机构经纪股基交易量同比+58.94%,佣金占比提升至15%。

4. 战略资源布局:通过华安嘉业持有长鑫存储0.42%股权,对应浮盈超12亿元;母公司参与国家大基金二期,优先获取硬科技领域优质项目。

财务与估值

1. 财务健康度:2025年上半年ROE达4.52%(同比+1.19pct),净利润率36.8%(行业前10%);母公司净资本184.7亿元,杠杆率3.1倍,加杠杆空间充足。

2. 估值水平:当前PB 1.26倍,低于近5年中枢1.5倍;PE 15.26倍,显著低于行业平均25倍,估值折价明显,安全边际高。

风险提示

1. 市场波动或导致自营业务(营收占比42%)收益下滑,拖累业绩。

2. 2025年因合规问题收到警示函,内控待改善;与国元证券的同业竞争及合并预期存在不确定性。

3. 业务区域集中度高,资管业务收入占比10%,易受市场调整影响。

发表评论

发表评论: