研报速递

研报速递今天的A股堪称量价狂欢:两市成交额一举突破3.12万亿元,创下阶段新高;上证指数走出16连阳,稳稳站上4120.43点,创下近十年新高;两融余额更是突破2.6万亿元大关,部分券商甚至出现融资额度告急的情况。市场情绪热到发烫,超3900只个股飘红,但最尴尬的场景来了——被誉为牛市旗手的券商板块,却上演了冲高回落的戏码,早上拉升后快速跳水,仅尾盘勉强收回部分失地。

要论扎心程度,买了券商不算啥,买了中信证券才是王炸——毕竟大盘狂欢它沉默,成交量爆表它滞涨,券商2025年表现本就偏弱,如今3万亿成交加持下依旧躺平,确实让不少人摸不着头脑。

券商滞涨不是不香,是短期顾虑太多

券商这波反向操作,核心原因就两个,说透了其实很简单:

一是监管预期引发的资金观望。从1月7日开始,中信证券出现大额压单,市场突然担忧券商要被当成指数调控工具。大家怕监管层出窗口指导,毕竟此前也有过类似传闻,不少投机资金干脆先跑路避险,导致板块走势严重不及预期。市场担忧券商作为金融权重,承载着稳定市场的责任,但也正因如此,短期成了资金不敢大举进攻的拦路虎。

二是资金被热门赛道分流。这轮行情根本不是普涨,而是结构性狂欢——AI应用、商业航天、有色金属这些板块吸走了绝大部分资金,杠杆资金也扎堆往这些高成长赛道跑。相比之下,券商这种行情贝塔工具,在机构眼里吸引力就弱了不少。资金都去追短期爆发力强的题材了,券商自然成了被遗忘的角落。

我坚守的底气也比较简单,估值不贵,基本面还不错

虽然短期不涨,但我为啥选择硬扛?核心就两点:估值没泡沫,逻辑没硬伤。

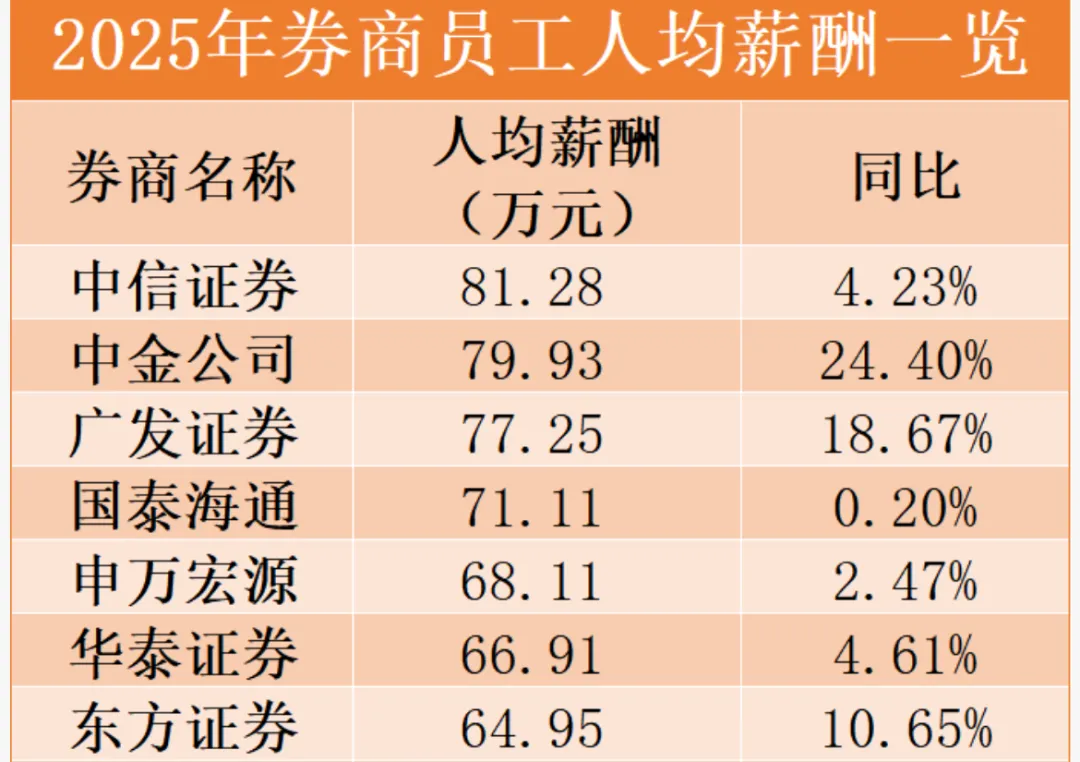

先看估值,这可是券商最大的安全垫。现在市场总觉得券商估值不低,但实际情况是,有些省属传统券商26年还是处在破净状态,还有一批300-600亿市值的区域龙头,PB才在1出头一些徘徊。要知道,券商业务现金流稳定,坏账风险低,再加上研究所的隐性价值,正常PB维持在1.2以上才合理。就连华泰、海通这些头部券商,PB也才1.2倍左右,整个券商板块指数PB仅1.5倍,处于历史33%的低位。

再看基本面,2026年的预期不差。目前市场成交量维持3万亿级别,券商经纪业务佣金收入肯定水涨船高;两融余额突破2.6万亿,利息收入也是实打实的增长;加上自营业务随着行情好转逐步改善,今年券商的业绩继续改善是大概率事件。现在不少卖方都在密集推券商,不是没道理——毕竟基本面摆在这,或许只是缺一个点火的契机。

而且从节奏上看,券商也到了该补涨的时候。去年12月初调整到关键支撑位后,一直没怎么大涨,现在市场情绪这么高,资金就会继续寻找低估值洼地,券商无疑是最佳选择之一。

最后想说的是耐心布局,耐心等风来

其实我对券商的布局,节奏一直很清晰。去年7月我小幅度入手,买的不多,赚了一波就果断止盈离场。真正重新介入,是去年12月初券商调整到关键位置的时候,当时判断市场行情大概率要启动,券商作为牛市旗手不会缺席,才再次布局。

现在我的仓位不算重,只是正常配比,完全没必要因为短期滞涨焦虑。毕竟手里的筹码估值不高,目前逻辑又没毛病,无非就是多等一段时间。如果市场持续放量,热门赛道资金分流,券商大概率会被点火启动,这完全符合预期;就算行情不如预想,低估值也能托底,不会有太大损失。如果看好2026年的行情,券商这种和市场活跃度强绑定、估值又合理甚至偏低的板块,其实是性价比很高的选择。

发表评论

发表评论: