研报速递

研报速递2026年开始A股市场呈现出“量价齐升”的强势格局,连续7个交易日成交额突破20000亿元,1月6日、7日两天更是超过了2.8万亿元。理论上高成交额将会直接利好于券商,但券商却在1月8日迎来了明显的回调。华林证券跌停,华安证券等头部券商跌幅超过了4%,非银金融行业全天主力资金净流出94.45亿元,中信证券等18只个股净流出超过亿元,板块哀鸿遍野。股民朋友们一定想知道其中的原因,其实这种情况并非单一因素造成的,可以这样进行分析:

直接诱因:短期获利盘离场

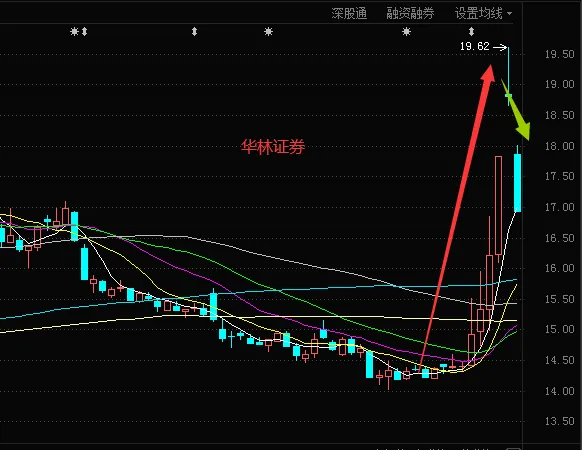

1月5日、6日两天券商板块已经完成了一轮快速拉升,华林证券凭借着字节概念等题材属性实现了连续的强势上涨,成为整个券商板块的领头羊。但我们知道,题材驱动上涨往往伴随着高波动性,当市场情绪由狂热转向谨慎时,这种事件驱动的标的往往会成为资金率先撤离对象。1月8日华林证券跌停封板,单日跌幅达到了10%,直接拖累了整个板块的情绪,引发了板块内普跌的现象,就是最好的案例。资金快进快出,反映出投资者在上证指数逼近4100点整数关口之后的谨慎心态,多数资金选择落袋为安,避免因后市波动而被动降低收益。

资金转向高弹性科技赛道

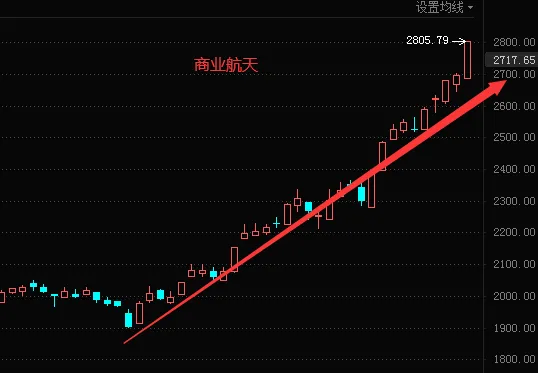

券商板块的回调与近期板块轮动密切相关,看看盘面就知道近期脑机接口、商业航天、人工智能科技等科技赛道持续火热,成为了市场资金追捧的核心,形成了吸金效应。在市场流动性相对稳定的情况下,资金从权重板块迁移到成长板块,券商作为典型的权重,自然而然就成为资金流出的主要对象。从机构的角度来看,机构对券商板块的配置仍处于低位,数据显示偏股基金对券商的配置比例不到1%。这种结构的不平衡导致券商板块缺乏长期资金的有效支持,一旦短期资金撤离板块,便容易出现明显的回调。1月8日市场的整体成交额比前一个交易日下降701亿元。在这样的环境下,资金更倾向于聚焦高成长的科技赛道,也就进一步加剧了券商板块资金流出的压力。

深层约束:定位“市场稳定器”,抑制板块暴涨

在2015年之后,监管层对券商板块定位更加偏向于“市场稳定器”,这一政策直接约束了券商板块上涨的空间。从去年开始监管一直倡导“慢牛”行情,为了避免券商指板块指数过热,国家队经常采用调节券商权重股节奏等方法来调节市场的上涨速度,这次回调也带有明显的控节奏意图。从行业政策来看,IPO常态化收紧等措施进一步限制了券商的盈利空间,券商板块难以通过单一业务短期爆发实现持续上涨,进而降低了市场对券商板块短期炒作的热情。

根本短板:盈利结构脆弱,难以实现增长可持续性

回顾一下,2025年前三季度券商行业的净利润同比增长62.4%. 但近半数盈利来自于自营业务市场,这种高度依赖于权益市场的盈利随市场波动极大,一旦市场转向,盈利增长便会承压甚至出现下行。同时经纪业务方面,券商行业的佣金率已降至万1.58的水平,尽管成交量放大,但是难以抵消佣金率下跌的影响。投行业务方面,2025年IPO融资额仅为2021年最高峰的22%,并购重组、再融资等业务也增长乏力,进一步削弱整个券商板块的盈利水平。上述这种“靠天吃饭”的盈利模式,使得市场在板块短期上涨后容易产生分歧,进而引发回调。

技术面驱动:超买后的必然调整,板块顺势回调

从技术面看,上证指数已经实现了14连阳,打破了尘封33年的记录。KDJ等先行性指标已经呈现出明显的超买信号,市场本身就已经存在了调整的需求。券商板块作为权重股的重要组成部分,往往会成为指数调整的排头兵。在指数需要释放压力时,资金往往通过抛售券商等权重股引导市场降温,属于技术面调整的正常情况。加上券商板块的筹码结构比较分散,散户比较集中,一涨就卖的特征比较明显。主力资金拉升时需要承接大量抛盘,控盘成本比较高。考虑到成本与收益,主力更倾向于顺势打压洗盘而非护盘,加剧了整个板块回调的幅度。

总结:关注业绩与政策催化

总而言之,券商板块近期明显的回调是短期获利兑现、资金轮动、政策定位、盈利结构脆弱以及技术面调整等多重因素影响的共同结果,而非行业基本面的恶化。目前券商的板块估值仅为1.5倍平均市净率,属于低估值的属性。近期A股成交活跃度维持高位,财富向权益市场转移的长期趋势并没有出现根本性的改变,资金长期持有的逻辑仍在。当然股民更加关注后续券商板块能否止跌回升?需要关注这两大核心内容的变化情况:

1.业绩预告情况。如果自营、经纪业务盈利超预期,将有望受修复市场的信心。

2.潜在的政策利好。关注本市场深化改革、交易机制优化和长期资金入市政策落地等情况,短期看的话券商板块可能仍以震荡为主,所以股民应理性看待波动,避免盲目追涨杀跌。

发表评论

发表评论: