研报速递

研报速递

港股成交额前二十

大摩:给予泡泡玛特(09992)评级为“增持” ,目标价为325港元

摩根士丹利发布研报称,预计泡泡玛特(09992)在美国的销售增长将更具韧性,集团的整体销售表现亦将超出市场预期。重申泡泡玛特为首选股,予目标价325港元,评级为“增持”大摩表示,进入2026年,相信市场焦点可能会由美国市场与Labubu产品转向集团整体发展动力。虽然泡泡玛特的北美市场需有更多投入以释放长期潜力,但其在中国及亚洲的地位将成为集团2026年增长的基石。

中金:维持吉利汽车(00175)跑赢行业评级,目标价26.00港元

中金发布研报称,由于吉利汽车(00175)产品周期向上,多品牌协同提升盈利能力,上调2025/2026净利润3.2%/8.9%至175亿元/215亿元。首次引入2027年净利润249亿元。当前股价对应2025/2026/2027年10.4倍/8.3倍/7.0倍市盈率。维持跑赢行业评级和26.00港元目标价,对应11.9倍2026年市盈率,较当前股价有42.9%的上行空间。

中金:维持京东健康(06618)跑赢行业评级,目标价71.4港元

中金发布研报称,考虑到原研品类放量趋势依旧且流感品种需求强劲,上调京东健康(06618)25年及26年收入预测2%至725亿元及817亿元,同时考虑毛利率改善趋势及潜在利息收入波动的综合影响,该行分别上调25年及26年non-IFRS净利润4%及1%至65亿元及64亿元。首次引入27年收入预测912亿元及non-IFRS净利润预测68亿元。考虑到近期板块表现略有波动,基于SOTP维持目标价71.4港币不变(23%上行空间),维持跑赢行业评级。

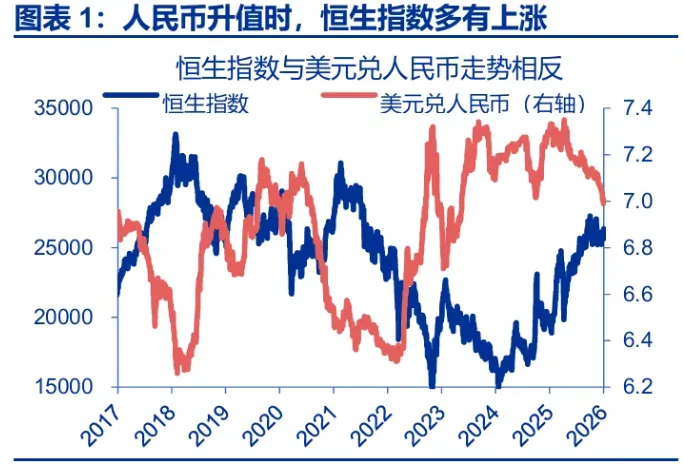

申万宏源:人民币和港股,谁是谁的“影子”?

一)人民币汇率与港股的“羁绊”?正相关关系显著,但近期明显背离

历史回溯来看,人民币与港股有着显著的正相关关系;但近期人民币快速升值,港股却仍走弱。2016年以来,港股与美元兑人民币的负相关系数高达-0.54;当人民币月涨幅超过1.5%时,恒生指数当月有93.5%的概率上涨。然而,11月13日以来,人民币快速升值1.9%,恒生指数却下跌4.8%、与汇率显著背离;这是2016年以来12次人民币升值中第3次出现的股汇背离。

人民币升值时,港股盈利、资产的重估效应与外资的回流,或是港股上涨的主因。1)货币价值重估,当人民币升值时,港股公司赚取的人民币利润折算成港币时会放大。2)资产重估效应,在港上市地产股等底层资产以人民币计价,在升值时会面临价值重估。3)全球配置的比较效应,人民币汇率走强多指向中国基本面具有一定相对优势,这会令全球投资者配置更多中国资产。

(二)人民币升值,港股缘何不涨?疲软的业绩影响下,重估效应、外资配置效应均未显现

第一,2025年港股权重板块较弱的业绩表现,导致人民币升值对港股盈利放大作用较为有限。1)人民币升值既会放大港股盈利、也会扩大亏损;2025年四季度以来,恒指未来12个月EPS持续走低,弱化了换汇因素对港股盈利的“重估效应”。2)人民币升值理当利多重资产板块,但近期房价、油价仍未企稳,反而成为了港股的拖累。“资产重估”逻辑也未对港股有利。

第二,港股市场或以获利了结交易为主,市场整体交投清淡限制了港股对利好因素的即时反馈。1)本轮汇率升值更多由外因驱动而非基本面改善,这弱化了外资的“配置效应”。2)历史回溯来看,2011年以来恒生指数12月的平均换手率为4.4次、为全年各月份最低。3)11月13日以来,多家互联网平台企业等三季报业绩不及预期,一定程度上强化了获利了结交易的惯性。

(三)未来港股与人民币关系可能的演绎?联动或将回归,港股有望与人民币共振

随着港股盈利的改善与外资“配置效应”的恢复,港股与美元的负相关关系或将重新回归。1)业绩表现是决定港股能否受益汇率升值“重估效应”的关键,而当下港股“下一财年盈利增速向上+当前财年盈利预期向下”的组合往往是盈利预期改善的前瞻信号。2)汇率升值的配置效应有望恢复:PPI的回升有望继续吸引外资流入,居民存款再配置效应对港股也有溢出效应。

向后看,人民币升值有望再度成为港股上涨的助力之一。短期来看,年底获利了结交易结束后,港股年初的一月效应往往较为强劲。展望全年,随着“待结汇”逻辑的演绎、名义GDP的修复、中美贸易摩擦的边际降温,人民币韧性有望延续。伴随着汇率升值“重估效应”、“配置效应”的逐步修复,人民币升值有望成为宏观层面港股上涨的又一助力。

1. 中金公司:维持吉利汽车跑赢行业评级 目标价26.00港元

2. 交银国际:维持中芯国际买入评级 目标价93.00港元

3. 中金公司:维持京东健康跑赢行业评级 目标价71.40港元

4. 申万宏源:维持快手-W买入评级

5. 天风证券:维持和誉-B买入评级

6. 广发证券:维持黑芝麻智能买入评级 目标价28.46港元

7. 中信证券:维持三一国际买入评级 目标价12.00港元

8. 国泰海通:维持映恩生物-B增持评级 目标价455.56港元

9. 华泰证券:维持零跑汽车买入评级 目标价83.69港元

10. 东吴证券:维持蜜雪集团买入评级

发表评论

发表评论: