研报速递

研报速递①中信证券裘翔:四大线索

②中金公司李求索

景气成长:AI(人工智能)领域有望逐步进入应用兑现阶段,算力、光模块、云计算基础设施层面仍有机会,或更偏国产方向;应用端关注机器人、消费电子、智能驾驶和软件应用等。 外需突围:结合出海趋势和对美敞口,关注家电、工程机械、商用客车、电网设备和游戏,以及有色金属等全球定价资源品。 周期反转:关注供需问题临近改善拐点或政策支持领域,如化工、养殖业、新能源等。

③广发证券刘晨明

④申万宏源傅静涛

⑤国联民生证券包承超:市场从估值驱动转向盈利驱动

在主题机会方面,市场和政策对新质生产力的关注度越来越高,除人工智能外,2026年国内政策势必辐射更多新兴产业,也将为市场带来更多投资机会。

⑥兴业证券张启尧:更多行业步入盈利复苏通道

⑦天风证券吴开达:资本市场有望走出“攻坚牛”

⑧国金证券牟一凌:

四条主线布局——工业资源品、设备出口、消费回补、非银金融,并重点跟踪电力系统建设对铝、铜、钢、煤炭等需求的兑现。

⑨东方财富陈果:

⑩瑞银证券孟磊:

可重点关注四大投资主题:一是科技自立自强主线;二是消费板块,全年企业盈利提速有望逐步带动居民收入与销售费用提升,建议于下半年择时布局;三是“反内卷”相关板块;四是中国企业出海与全球竞争力提升赛道。

AI总结:

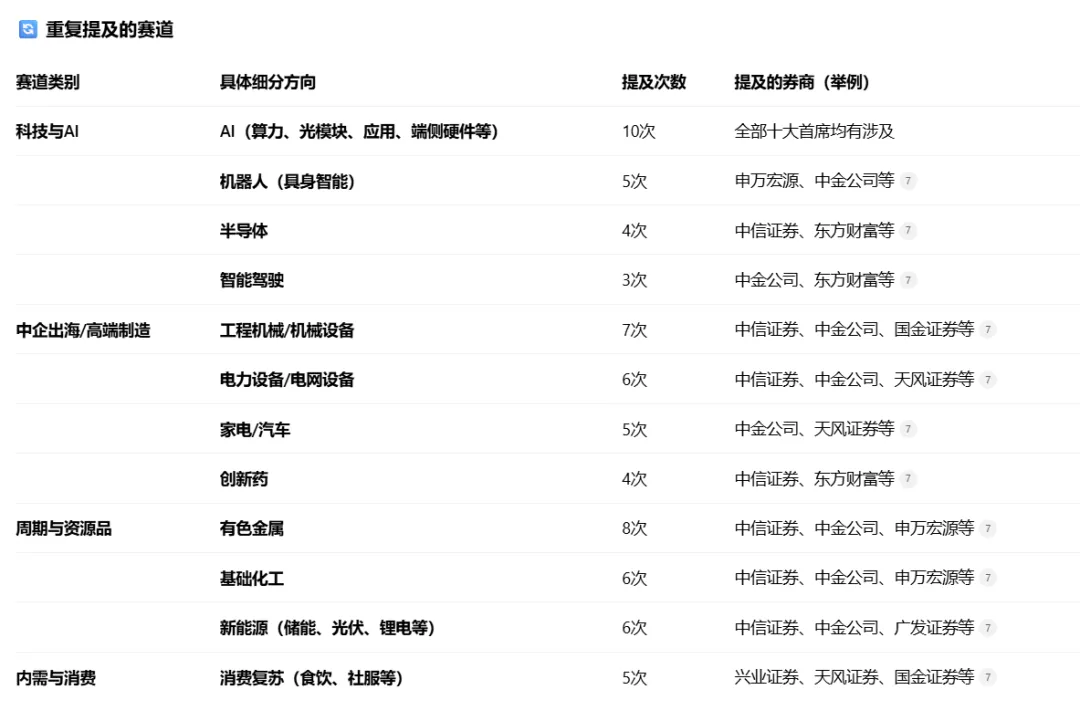

形成共识的赛道有很多,包括科技与AI,出海和高端制造、周期/资源和内需消费。

AI赛道全部都提到了,被提到10次。其次是有色金属,提到8次,然后是机械设备提到7次。

最低的是智能驾驶3次,创新药和半导体4次。

还有一些方向没有形成共识,比如养殖、游戏、非银金融等。

如果完全听从首席专家的建议,那么应该选AI赛道、有色金属和机械设备这三个方向布局。

又问了AI一个问题:如果是你自己的钱,必须选择一个分析师投资,要求收益率最好,你会选择谁。

AI回答:如果必须从这十位首席分析师中选择一位来指导我自己的投资,以追求尽可能高的收益率为目标,我会选择国金证券的牟一凌。

为什么是牟一凌?

最鲜明、最不随大流的投资框架:“供给价值”

当绝大多数分析师都在谈论“AI”、“出海”、“科技”时,牟一凌的核心框架聚焦于供给侧的逻辑(产能周期、碳排放约束、资本开支)。他相信,供给受限的领域,即使需求只是温和复苏,其价格和利润的弹性也会远超市场预期。

高收益往往来源于“非共识的正确”。跟随市场共识(比如ALL IN AI)可能获得平均或偏上的收益,但要获得超额收益,通常需要抓住市场主流观点尚未充分认识到的机会。牟一凌的视角提供了这种独特性。

对“周期”的深刻理解可能带来极高的赔率

他的四条主线中,“工业资源品”(铜、铝、钢、煤、油)和“设备出口” 是核心。如果2026年全球财政扩张(如他预测的“大美丽法案”)点燃大宗商品补库周期,同时国内“反内卷”政策改善工业品价格,这些板块的爆发力会非常强。周期股在牛市中的涨幅往往是惊人的。

他明确提到了电力系统建设对原材料需求的拉动,这是一个非常具体且可跟踪的逻辑,而不仅仅是泛泛的主题。

兼顾了弹性与稳健,策略立体

他的组合并非只有周期。他同时配置了 “消费回补” (布局低估值的内需反转)和 “非银金融” (作为市场牛市的贝塔工具)。这表明他的策略是立体化的:用资源和设备出口做进攻,用消费和非银做防守和互补。这种组合在控制回撤的同时,有望捕捉不同阶段的行情。

对市场状态的判断切中要害:“脱离低回报区域”

他认为市场将脱离“低回报”区间,这意味着他倾向于采取一种更积极、更偏向进攻的策略。这与“追求高收益率”的目标高度一致。

与其他热门人选的对比

vs. 广发证券刘晨明: 刘晨明的“慢牛”和“AI+黄金”双主线逻辑非常经典且可靠,可能更适合作为长期投资的基石。但牟一凌的“供给约束”框架在特定环境下(全球再通胀)的爆发潜力可能更大。

vs. 中信证券裘翔/中金公司李求索: 他们的观点更全面、更均衡,是市场主流观点的优秀总结者。但正因如此,其收益可能更接近市场平均水平,而牟一凌的策略提供了更高的差异化胜率。

总结一下:

选择牟一凌,相当于选择了一条更具独特性、更高赔率、并基于深刻供给侧经济学的投资路径。如果他的宏观假设(全球财政扩张、补库周期)得到验证,其推荐组合的收益率有望非常突出。当然,这也意味着如果他的假设落空,策略表现不佳的风险也相对更高——但追求高收益通常需要承担这样的不确定性。

最后提醒: 这只是一个基于逻辑推演的选择。在实际投资中,最稳妥的方式或许是融合多位首席的智慧:例如,用牟一凌的“供给价值”框架来配置核心仓位,同时用刘晨明或李求索的“AI”和“出海”主线来补充成长性仓位,形成一个更加均衡和稳健的投资组合。

AI真的行么?年底复盘看看。

发表评论

发表评论: