研报速递

研报速递

高盛发布关于京东方研报,下调了2025年盈利预期,但看好2026年体育赛事、AI PC及Windows 11换机周期带来的长期增长动力。

一、业绩快照:3Q25 毛利率超预期 📈

京东方第三季度的表现可谓“稳中有喜”。

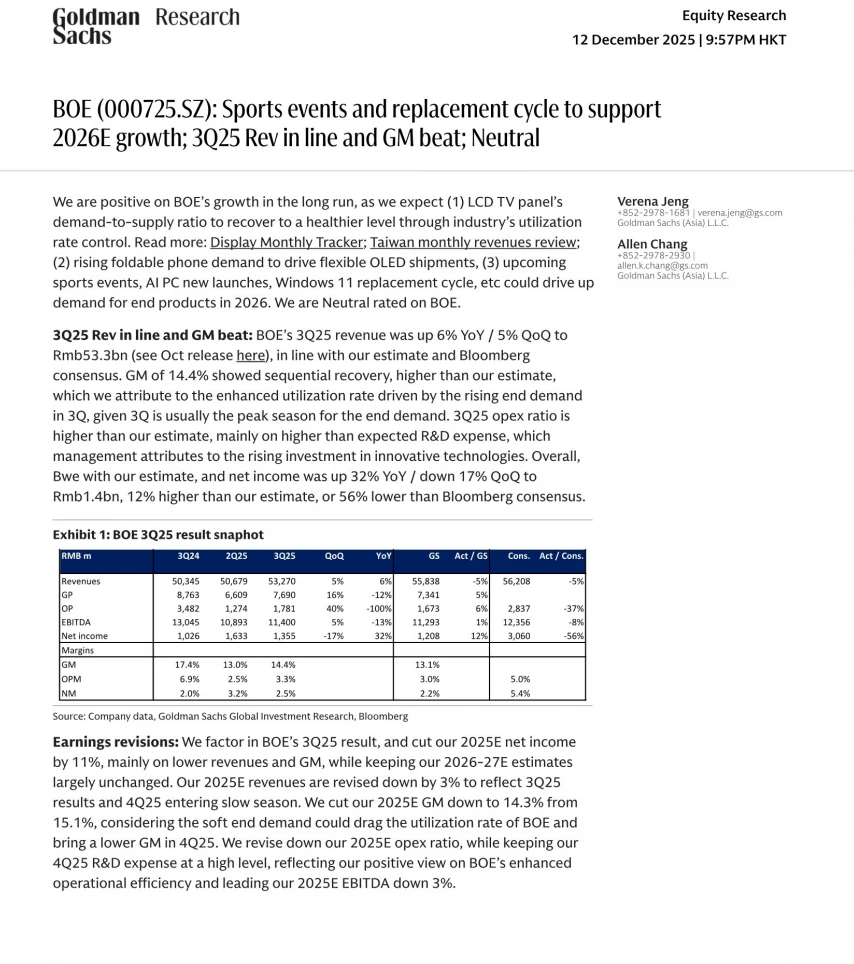

1. 营收稳健:3Q25实现营收 533亿元,同比增长6%,环比增长5%,这一数据完全符合高盛及彭博的市场一致预期。

2. 毛利率亮眼:单季毛利率达到 14.4%,优于高盛此前预期的13.1%。

这主要得益于三季度作为传统旺季,终端需求回升带动了产线稼动率(利用率)的优化。

3. 净利润:归母净利润 13.55亿元,同比增长32%。虽然比高盛的预期高出12%,但受到研发费用增加等运营支出的影响,该数字低于彭博的市场一致预期。

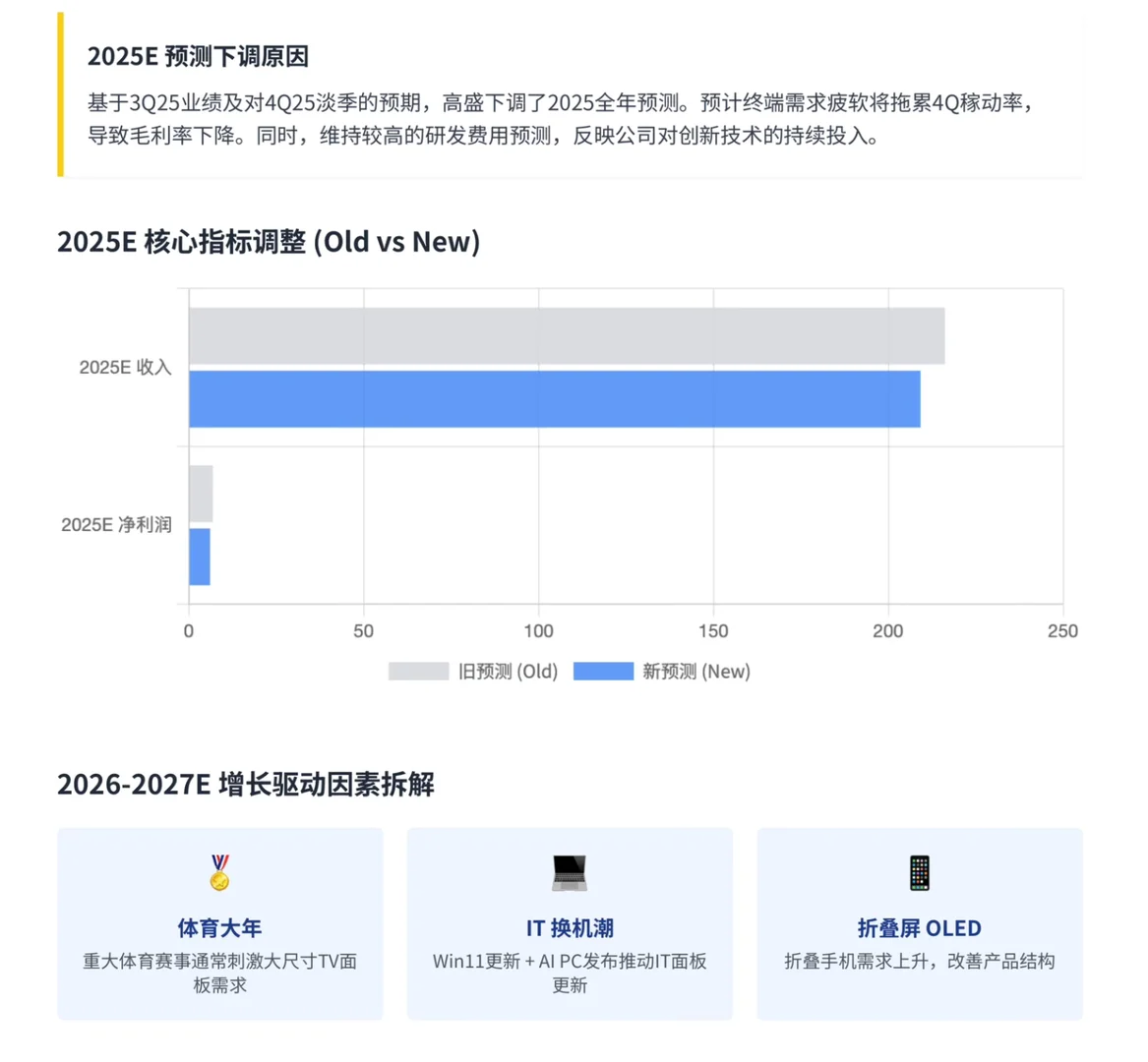

二、预期调整:短期承压,下调2025E 预期

考虑到4Q25可能面临终端需求疲软,预计公司将控制稼动率,这可能会对毛利率产生拖累。因此下调2025年营收预期:小幅下调3%。

尽管下调了利润预期,但认为公司在创新技术上的投入不会放缓,这虽然短期影响利润,但利好长期竞争力。

三、展望2026:三大引擎驱动增长 🚀

尽管短期预期有所微调,但对京东方 2026-2027年 的长期增长逻辑保持不变。三大核心驱动力:

1. 体育大年效应 🏅

即将到来的重大体育赛事通常是电视面板需求的强心剂。预计2026年的体育赛事将刺激大尺寸LCD TV面板的需求回暖。

2. IT换机潮(AI PC + Win 11) 💻

PC市场正迎来双重利好:

AI PC 的新产品发布潮。

Windows 11 的更新换机周期。

这两大因素叠加,有望在2026年显著推高IT面板(显示器、笔记本)的终端需求。

3. 折叠屏OLED爆发 📱

随着折叠屏手机需求的不断上升,京东方在柔性OLED领域的布局将持续兑现业绩,驱动出货量增长。

此外,通过行业对稼动率的理性控制,LCD TV面板的供需比有望恢复至更健康的水平。

风险因素:

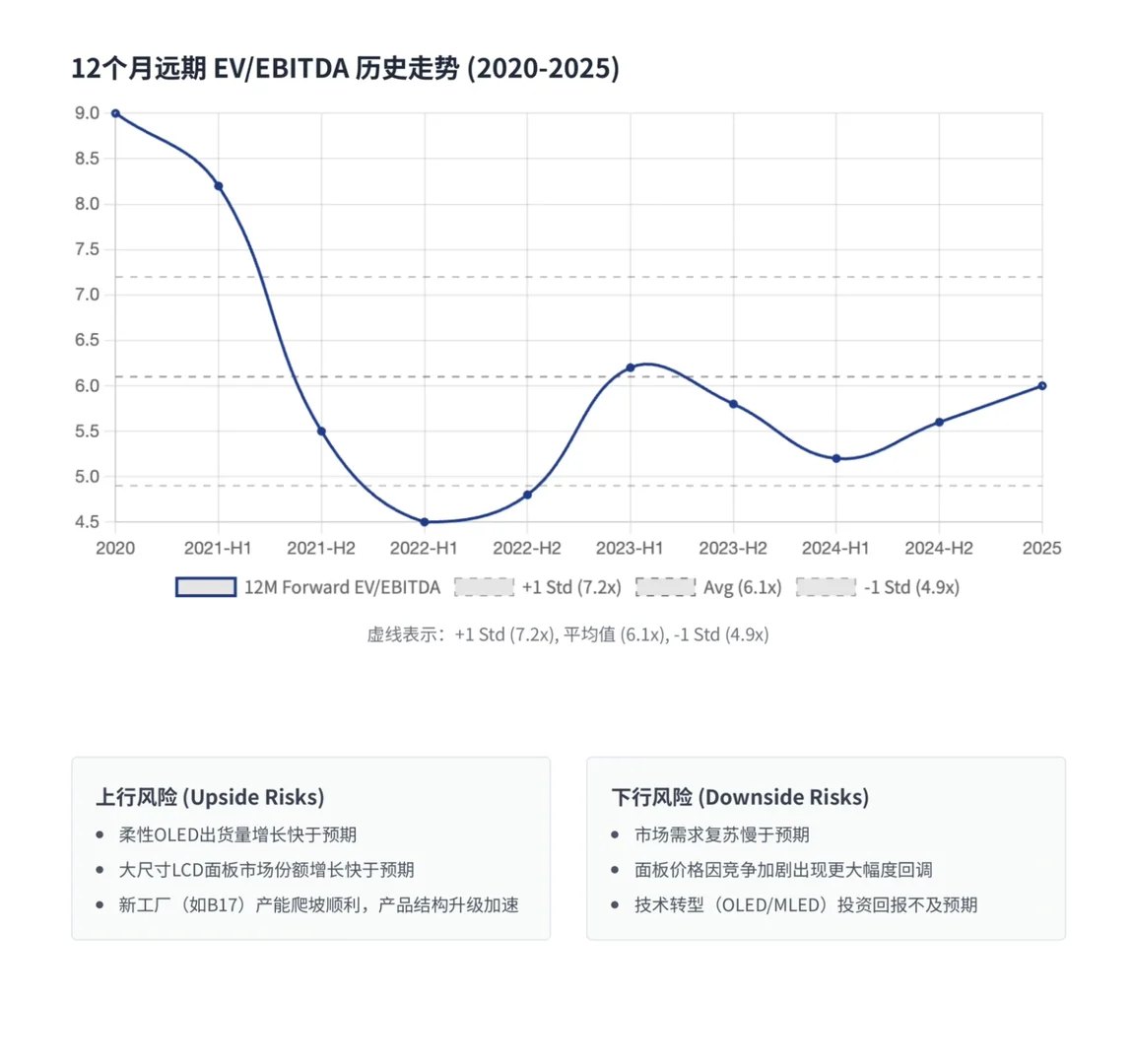

上行风险:柔性OLED出货快于预期、大尺寸面板份额增长加速、新产线爬坡顺利。

下行风险:市场需求复苏慢于预期、面板价格竞争加剧。

#行业报告#行业研究#高盛#京东方#oled#面板#ai#财报#股票

一、业绩快照:3Q25 毛利率超预期 📈

京东方第三季度的表现可谓“稳中有喜”。

1. 营收稳健:3Q25实现营收 533亿元,同比增长6%,环比增长5%,这一数据完全符合高盛及彭博的市场一致预期。

2. 毛利率亮眼:单季毛利率达到 14.4%,优于高盛此前预期的13.1%。

这主要得益于三季度作为传统旺季,终端需求回升带动了产线稼动率(利用率)的优化。

3. 净利润:归母净利润 13.55亿元,同比增长32%。虽然比高盛的预期高出12%,但受到研发费用增加等运营支出的影响,该数字低于彭博的市场一致预期。

二、预期调整:短期承压,下调2025E 预期

考虑到4Q25可能面临终端需求疲软,预计公司将控制稼动率,这可能会对毛利率产生拖累。因此下调2025年营收预期:小幅下调3%。

尽管下调了利润预期,但认为公司在创新技术上的投入不会放缓,这虽然短期影响利润,但利好长期竞争力。

三、展望2026:三大引擎驱动增长 🚀

尽管短期预期有所微调,但对京东方 2026-2027年 的长期增长逻辑保持不变。三大核心驱动力:

1. 体育大年效应 🏅

即将到来的重大体育赛事通常是电视面板需求的强心剂。预计2026年的体育赛事将刺激大尺寸LCD TV面板的需求回暖。

2. IT换机潮(AI PC + Win 11) 💻

PC市场正迎来双重利好:

AI PC 的新产品发布潮。

Windows 11 的更新换机周期。

这两大因素叠加,有望在2026年显著推高IT面板(显示器、笔记本)的终端需求。

3. 折叠屏OLED爆发 📱

随着折叠屏手机需求的不断上升,京东方在柔性OLED领域的布局将持续兑现业绩,驱动出货量增长。

此外,通过行业对稼动率的理性控制,LCD TV面板的供需比有望恢复至更健康的水平。

风险因素:

上行风险:柔性OLED出货快于预期、大尺寸面板份额增长加速、新产线爬坡顺利。

下行风险:市场需求复苏慢于预期、面板价格竞争加剧。

#行业报告#行业研究#高盛#京东方#oled#面板#ai#财报#股票

发表评论

发表评论: