研报速递

研报速递

📅 研报日期:2025 年 11 月 14 日

🏛 发布机构:Goldman Sachs(高盛)

📘 研报标题:《Siemens Energy:Capital Markets Day to paint a supportive long-term picture》

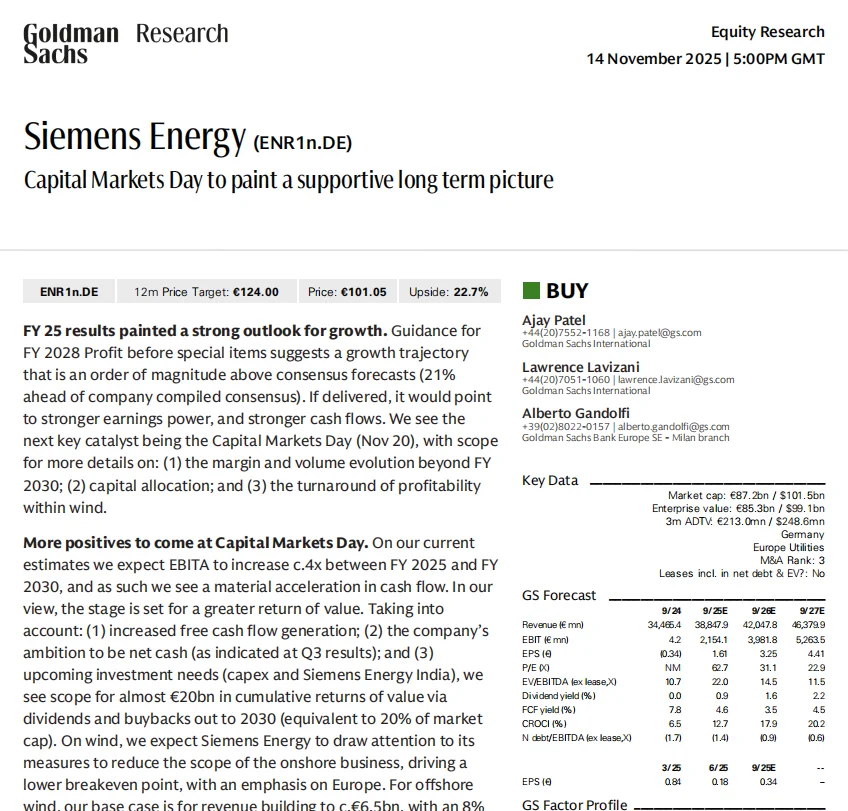

🚀 核心要点 1:2028–2030 的盈利路径全面上修,EBITA 或增长 4 倍

高盛指出,西门子能源给出的 2028 年利润目标明显高于市场预期。 他们预计: 2025 → 2030,EBITA 将增长约四倍。

驱动来自:

运营改善

成本结构优化

风电业务主动收缩

服务部门的高利润率支撑

这意味着公司的盈利能力进入结构性上升通道。

💰 核心要点 2:自由现金流强劲,2030 前可向股东回馈 €20bn

管理层目标是在未来几年转为“净现金公司”。在自由现金流大幅释放的前提下,高盛估算:

👉 2025–2030 年间,公司累计可向股东回馈约 €20bn(分红+回购) 大约相当于当前市值的 20%,形成明显的估值缓冲。

🌬 核心要点 3:风电业务改革路径明确,亏损点被“切掉”

Capital Markets Day 的重点会放在风电业务的结构调整:

Onshore 风电缩减规模,降低盈亏平衡点

Offshore 风电收入有望增长至 €6.5bn,利润率提升至约 8%

服务业务保持强劲,2030 年收入预计达 €3.3bn,利润率约 15%

高盛模型显示:即使 Onshore 不赚钱,风电整体在 2030 年仍能贡献约 €1bn EBITA,比市场预期更强。

高盛认为,西门子能源 2028 年 EBITDA 的增长路径可验证,并有潜力超过 GE Vernova。 而目前 GE Vernova 的估值是西门子的约两倍,因此两者的估值差距有望收敛。

💬 右兜解读(简短)

这篇研报的关键在于: 不是等风电复苏,而是靠“业务结构重塑+现金流改善”驱动的反转逻辑。

未来几年最重要的四件事:

服务端的高利润率持续

风电端砍掉亏损业务

公司转为净现金

EBITDA 增速进入可验证阶段

对于长期投资人来说,这是典型的“结构性反转标的”。#研报 #美股 #西门子

🏛 发布机构:Goldman Sachs(高盛)

📘 研报标题:《Siemens Energy:Capital Markets Day to paint a supportive long-term picture》

🚀 核心要点 1:2028–2030 的盈利路径全面上修,EBITA 或增长 4 倍

高盛指出,西门子能源给出的 2028 年利润目标明显高于市场预期。 他们预计: 2025 → 2030,EBITA 将增长约四倍。

驱动来自:

运营改善

成本结构优化

风电业务主动收缩

服务部门的高利润率支撑

这意味着公司的盈利能力进入结构性上升通道。

💰 核心要点 2:自由现金流强劲,2030 前可向股东回馈 €20bn

管理层目标是在未来几年转为“净现金公司”。在自由现金流大幅释放的前提下,高盛估算:

👉 2025–2030 年间,公司累计可向股东回馈约 €20bn(分红+回购) 大约相当于当前市值的 20%,形成明显的估值缓冲。

🌬 核心要点 3:风电业务改革路径明确,亏损点被“切掉”

Capital Markets Day 的重点会放在风电业务的结构调整:

Onshore 风电缩减规模,降低盈亏平衡点

Offshore 风电收入有望增长至 €6.5bn,利润率提升至约 8%

服务业务保持强劲,2030 年收入预计达 €3.3bn,利润率约 15%

高盛模型显示:即使 Onshore 不赚钱,风电整体在 2030 年仍能贡献约 €1bn EBITA,比市场预期更强。

高盛认为,西门子能源 2028 年 EBITDA 的增长路径可验证,并有潜力超过 GE Vernova。 而目前 GE Vernova 的估值是西门子的约两倍,因此两者的估值差距有望收敛。

💬 右兜解读(简短)

这篇研报的关键在于: 不是等风电复苏,而是靠“业务结构重塑+现金流改善”驱动的反转逻辑。

未来几年最重要的四件事:

服务端的高利润率持续

风电端砍掉亏损业务

公司转为净现金

EBITDA 增速进入可验证阶段

对于长期投资人来说,这是典型的“结构性反转标的”。#研报 #美股 #西门子

发表评论

发表评论: