研报速递

研报速递

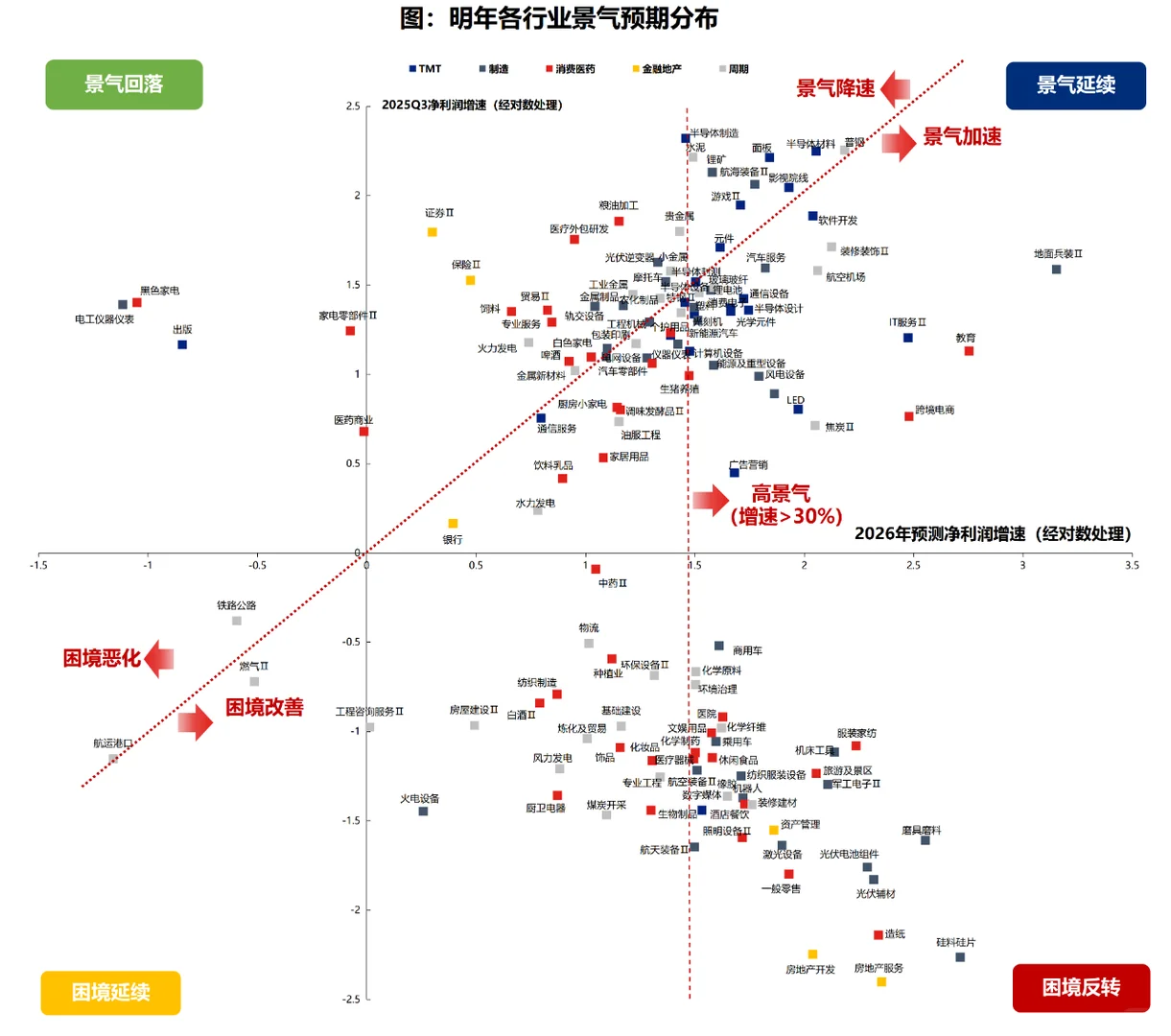

有卖方机构对各行业2026年景气度的预期,做得还是很细致的。

其中,纵轴是2025年第三季度实际净利润增速,横轴是2026年预测净利润增速,分为四个景气度象限:

第一象限:景气延续。这个象限里的行业就像“优等生”,今年表现很好,大家预期明年会更好(或者继续保持)。

第二象限:景气回落。这些行业更像是后劲不足的好学生,今年表现优异,但大家担心明年可能会退步。

第三象限:困境延续。这些行业目前的情况比较差,明年也很难有改善。

第四象限:困境反转。这是最具想象空间的象限,更像是“潜力股”。这些行业虽然现在表现差,但市场预期在明年会有大幅改善。

科技、媒体、通信行业集中在第一象限,无论是在2025年三季度还是2026年预测中,净利润增速都表现亮眼,处于“高景气”通道。

制造业景气度出现分化,部分落在“景气延续”区;但也有一些落入“景气降速”,比如家电板块。

消费医药行业2026年的预测增速普遍不错,部分公司可能呈现 “困境改善”

周期行业与金融地产板块承压明显,当前业绩和未来预期都相对疲弱,意味着地产大链条的复苏还需要时间。

整体来看,预期改善的两个象限(第一和第四象限),里面挤得满满当当,而景气回落和延续困境的,稀疏很多。这也许说明,如果明年市场继续上行,是有基本面支撑的。

#财经 #A股 #二级行研 #行业研究 #景气 #投资

其中,纵轴是2025年第三季度实际净利润增速,横轴是2026年预测净利润增速,分为四个景气度象限:

第一象限:景气延续。这个象限里的行业就像“优等生”,今年表现很好,大家预期明年会更好(或者继续保持)。

第二象限:景气回落。这些行业更像是后劲不足的好学生,今年表现优异,但大家担心明年可能会退步。

第三象限:困境延续。这些行业目前的情况比较差,明年也很难有改善。

第四象限:困境反转。这是最具想象空间的象限,更像是“潜力股”。这些行业虽然现在表现差,但市场预期在明年会有大幅改善。

科技、媒体、通信行业集中在第一象限,无论是在2025年三季度还是2026年预测中,净利润增速都表现亮眼,处于“高景气”通道。

制造业景气度出现分化,部分落在“景气延续”区;但也有一些落入“景气降速”,比如家电板块。

消费医药行业2026年的预测增速普遍不错,部分公司可能呈现 “困境改善”

周期行业与金融地产板块承压明显,当前业绩和未来预期都相对疲弱,意味着地产大链条的复苏还需要时间。

整体来看,预期改善的两个象限(第一和第四象限),里面挤得满满当当,而景气回落和延续困境的,稀疏很多。这也许说明,如果明年市场继续上行,是有基本面支撑的。

#财经 #A股 #二级行研 #行业研究 #景气 #投资

发表评论

发表评论: