研报速递

研报速递

研究了这家半导体材料公司,核心看点是国产替代机遇下的盈利修复,但现金流与存货风险需警惕。

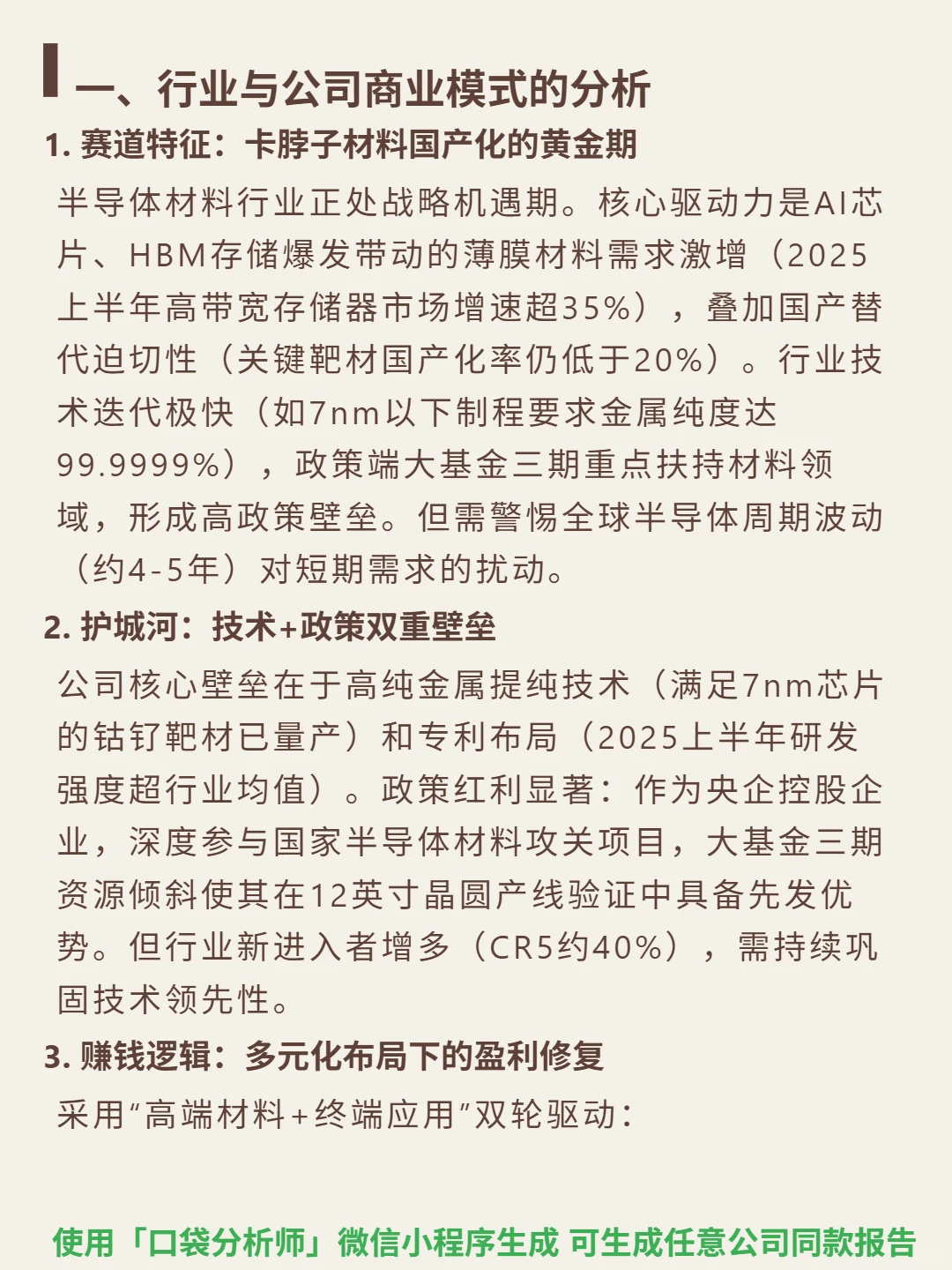

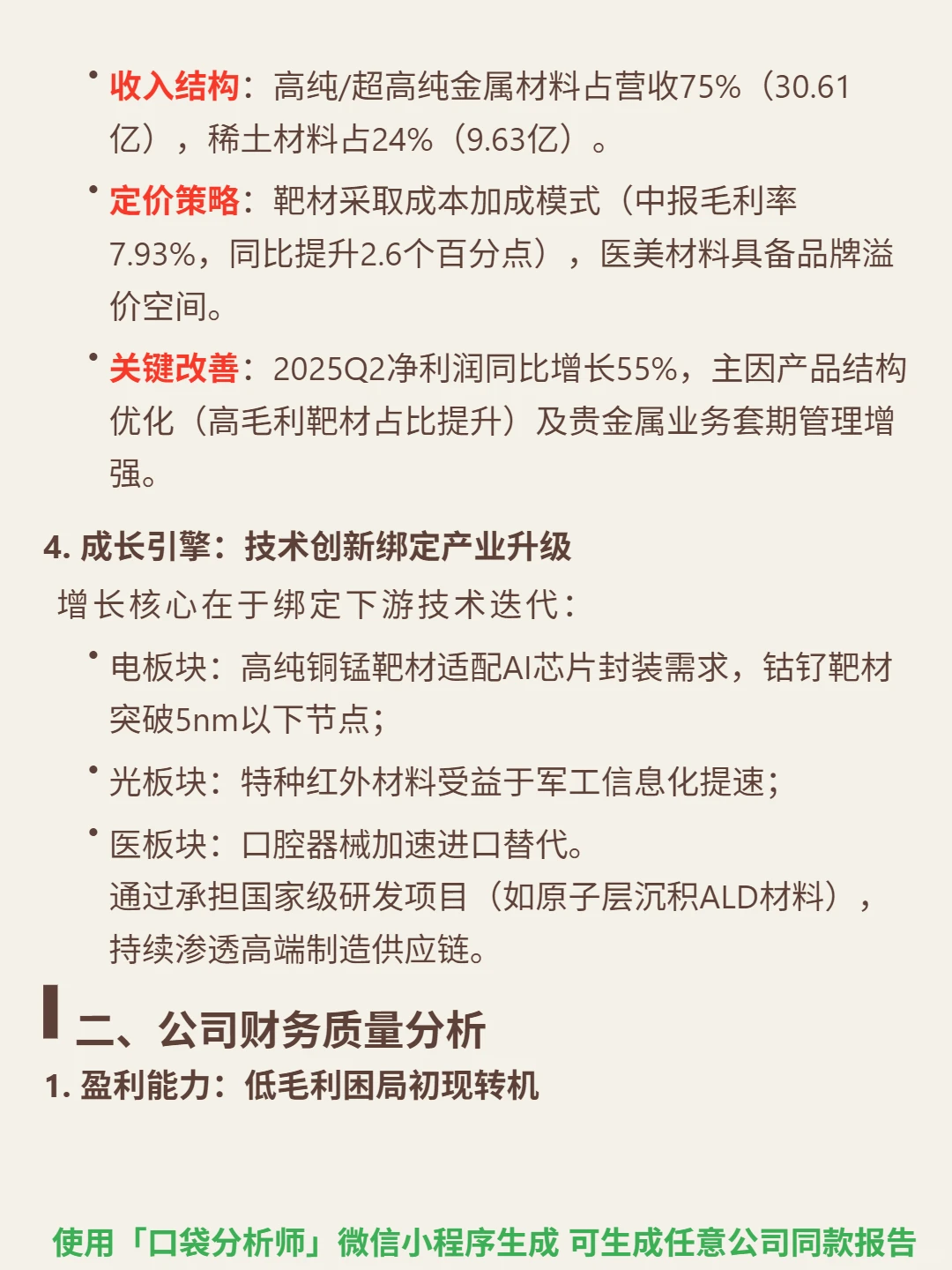

🎯 核心逻辑:聚焦半导体高纯金属材料(靶材为主),商业模式以技术+政策双壁垒驱动国产替代。核心技术是7nm钴钌靶材量产能力(纯度99.9999%),研发强度超行业均值;作为央企控股企业,深度参与国家攻关项目,受益大基金三期资源倾斜,绑定AI芯片、HBM存储等下游爆发需求(2025H1 HBM市场增速超35%)。

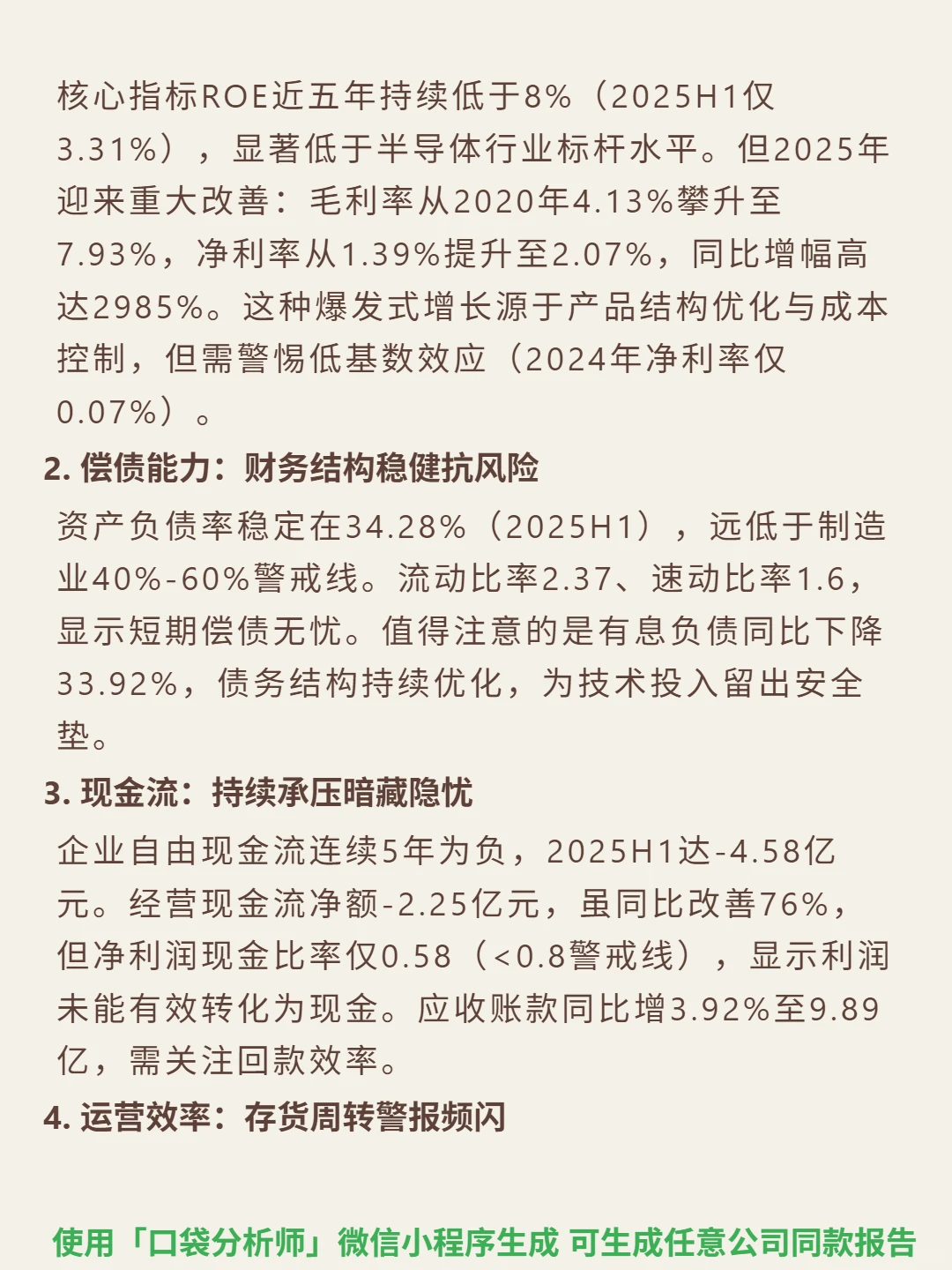

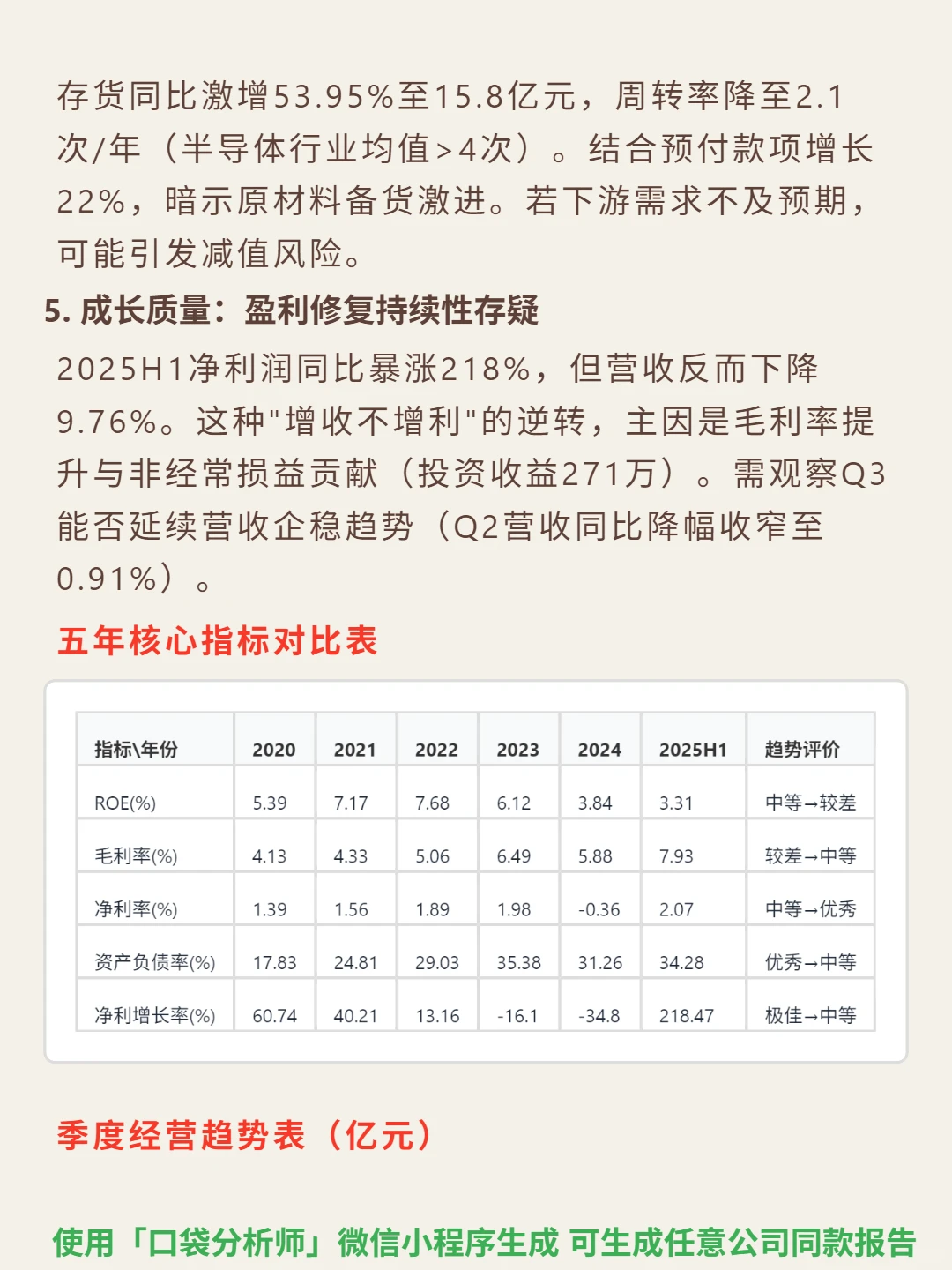

📈 财务亮点:2025H1毛利率7.93%(五年最高,同比+2.6pct),净利率2.07%(同比暴增218%);资产负债率34.28%(低于制造业40%-60%警戒线),有息负债降33.92%,债务结构优化。但隐忧显著:自由现金流连续5年为负(-4.58亿),净利润现金比率0.58(<0.8警戒线);存货激增53.95%至15.8亿(周转率2.1次/年,低于行业均值4次);营收降9.76%(Q2降幅收窄至0.91%),盈利增长依赖毛利率提升而非营收扩张。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#有研新材#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

🎯 核心逻辑:聚焦半导体高纯金属材料(靶材为主),商业模式以技术+政策双壁垒驱动国产替代。核心技术是7nm钴钌靶材量产能力(纯度99.9999%),研发强度超行业均值;作为央企控股企业,深度参与国家攻关项目,受益大基金三期资源倾斜,绑定AI芯片、HBM存储等下游爆发需求(2025H1 HBM市场增速超35%)。

📈 财务亮点:2025H1毛利率7.93%(五年最高,同比+2.6pct),净利率2.07%(同比暴增218%);资产负债率34.28%(低于制造业40%-60%警戒线),有息负债降33.92%,债务结构优化。但隐忧显著:自由现金流连续5年为负(-4.58亿),净利润现金比率0.58(<0.8警戒线);存货激增53.95%至15.8亿(周转率2.1次/年,低于行业均值4次);营收降9.76%(Q2降幅收窄至0.91%),盈利增长依赖毛利率提升而非营收扩张。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#有研新材#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

发表评论

发表评论: