研报速递

研报速递

高盛发布了关于 兆易创新 的最新深度研报。

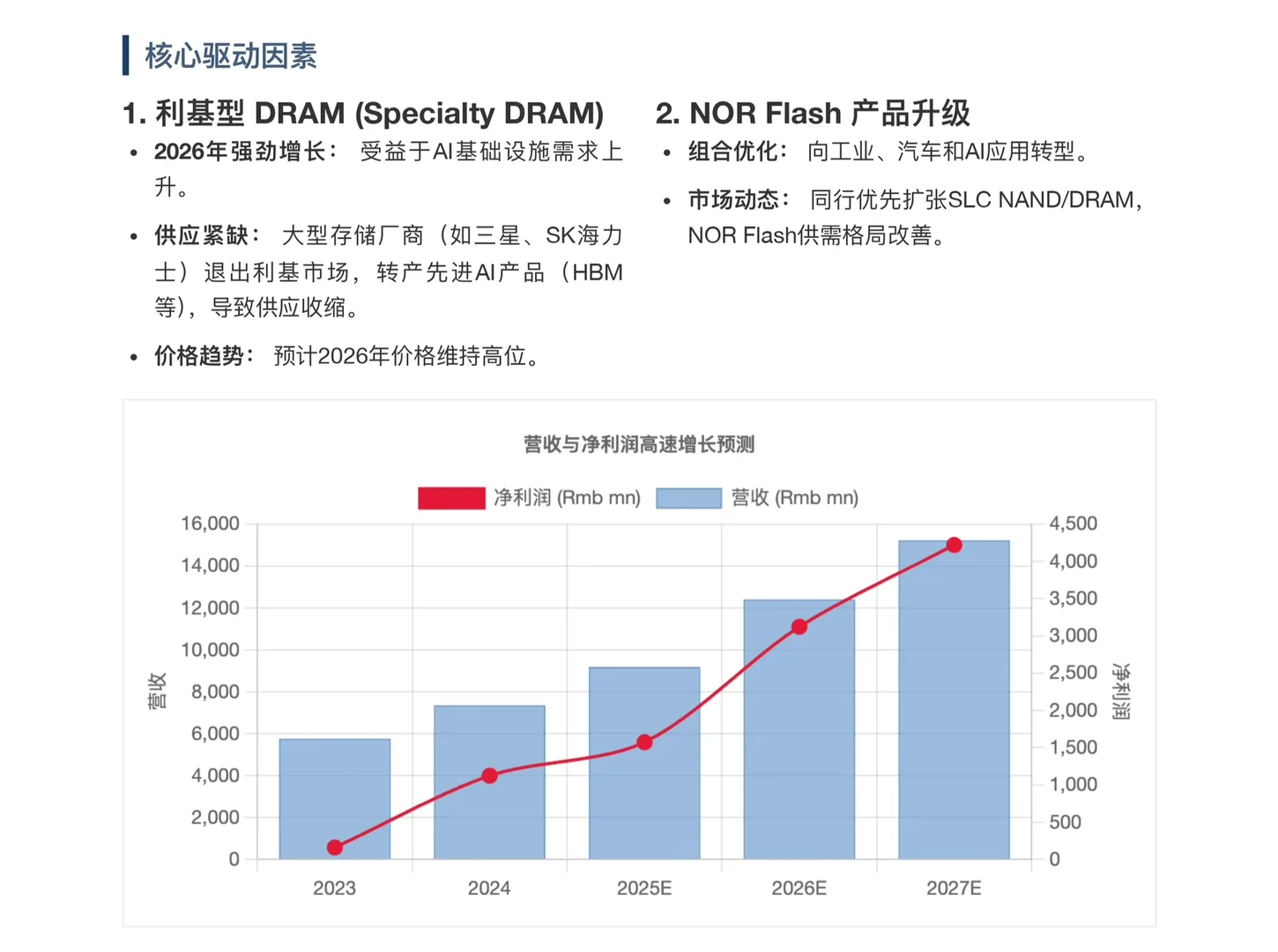

🚀 核心观点:2026年,利基型DRAM的爆发元年

高盛的核心逻辑非常清晰:利基型DRAM(Specialty DRAM)将在2026年迎来持续放量,成为公司业绩增长的最强引擎。

1. 巨头离场,供给收缩

随着三星、SK海力士等国际存储巨头将产能全面转向高利润的HBM(高带宽内存)和先进AI产品,传统的利基型DRAM市场出现了巨大的供给真空。这为兆易创新这样的国内龙头腾出了巨大的市场空间。

2. 需求外溢,AI赋能

AI不仅仅需要HBM,边缘AI设备(AI PC、AI手机、机器人)对定制化DRAM的需求也在爆发。高盛指出,兆易创新的 DDR4 8GB 产品已开始量产放量,针对AI服务器电源和工业应用的 LPDDR4/LPDDR5 也在加速开发中。

3. 量价齐升

管理层指引显示,利基型DRAM的价格回暖始于2025年一季度,预计在今年四季度及2026年将维持 价格上行趋势。

📈 财务前瞻:两大先行指标亮红灯

研报中挖掘了两个极具前瞻性的财务指标,暗示着新一轮增长周期的开启:

合同负债(Contract Liabilities)创历史新高:

截至2025年三季度末,公司的合同负债激增至 2.19亿元人民币。这一指标代表了客户的“预付款”,通常是订单大爆发的前兆。上一次出现类似高点是在2021年初的半导体超级周期起点。

库存与增长的正相关:

公司库存水平自2024年四季度开始回升。历史数据显示,库存的增加往往对应着未来一年营收的高速增长——这是公司为了应对预期中的需求反弹而主动备货。

基于此,高盛预测兆易创新 2025-2027年的净利润复合年增长率(CAGR)将高达64%!

💡 不仅仅是DRAM:NOR Flash的高端突围

在公司的传统强项 NOR Flash 领域,故事逻辑也在发生变化。

不同于以往依赖消费电子,高盛认为未来的增长将由 产品组合升级 驱动。随着同行优先扩张SLC NAND/DRAM,NOR Flash的供需格局改善。公司正加速向 工业、汽车和AI应用 转型,这些高毛利领域将显著提升盈利能力。

#行业报告 #行业研究 #高盛#兆易创新#DRAM#内存#存储#财报 #股票

🚀 核心观点:2026年,利基型DRAM的爆发元年

高盛的核心逻辑非常清晰:利基型DRAM(Specialty DRAM)将在2026年迎来持续放量,成为公司业绩增长的最强引擎。

1. 巨头离场,供给收缩

随着三星、SK海力士等国际存储巨头将产能全面转向高利润的HBM(高带宽内存)和先进AI产品,传统的利基型DRAM市场出现了巨大的供给真空。这为兆易创新这样的国内龙头腾出了巨大的市场空间。

2. 需求外溢,AI赋能

AI不仅仅需要HBM,边缘AI设备(AI PC、AI手机、机器人)对定制化DRAM的需求也在爆发。高盛指出,兆易创新的 DDR4 8GB 产品已开始量产放量,针对AI服务器电源和工业应用的 LPDDR4/LPDDR5 也在加速开发中。

3. 量价齐升

管理层指引显示,利基型DRAM的价格回暖始于2025年一季度,预计在今年四季度及2026年将维持 价格上行趋势。

📈 财务前瞻:两大先行指标亮红灯

研报中挖掘了两个极具前瞻性的财务指标,暗示着新一轮增长周期的开启:

合同负债(Contract Liabilities)创历史新高:

截至2025年三季度末,公司的合同负债激增至 2.19亿元人民币。这一指标代表了客户的“预付款”,通常是订单大爆发的前兆。上一次出现类似高点是在2021年初的半导体超级周期起点。

库存与增长的正相关:

公司库存水平自2024年四季度开始回升。历史数据显示,库存的增加往往对应着未来一年营收的高速增长——这是公司为了应对预期中的需求反弹而主动备货。

基于此,高盛预测兆易创新 2025-2027年的净利润复合年增长率(CAGR)将高达64%!

💡 不仅仅是DRAM:NOR Flash的高端突围

在公司的传统强项 NOR Flash 领域,故事逻辑也在发生变化。

不同于以往依赖消费电子,高盛认为未来的增长将由 产品组合升级 驱动。随着同行优先扩张SLC NAND/DRAM,NOR Flash的供需格局改善。公司正加速向 工业、汽车和AI应用 转型,这些高毛利领域将显著提升盈利能力。

#行业报告 #行业研究 #高盛#兆易创新#DRAM#内存#存储#财报 #股票

发表评论

发表评论: