研报速递

研报速递

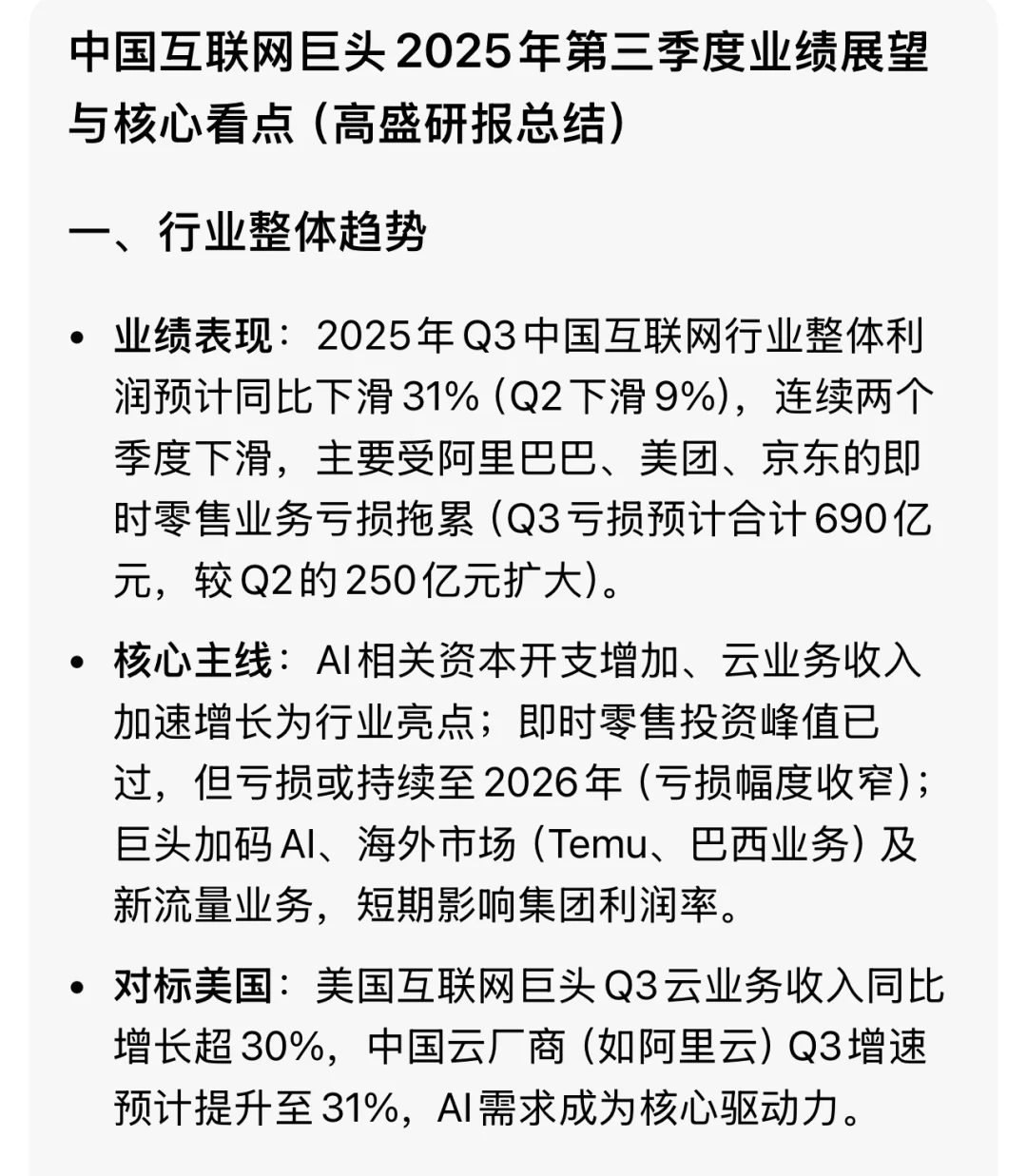

一、行业整体趋势

行业整体利润预计同比下滑31%(Q2下滑9%),连续两个季度下滑,主要受阿里巴巴、美团、京东的即时零售业务亏损拖累(Q3亏损预计合计690亿元,较Q2的250亿元扩大)

AI相关资本开支增加、云业务收入加速增长为行业亮点;即时零售投资峰值已过,但亏损或持续至2026年(亏损幅度收窄);巨头加码AI、海外市场(Temu、巴西业务)及新流量业务,短期影响集团利润率

美国互联网巨头Q3云业务收入同比增长超30%,中国云厂商(如阿里云)Q3增速预计提升至31%,AI需求成为核心驱动力

二、重点企业核心预期与看点

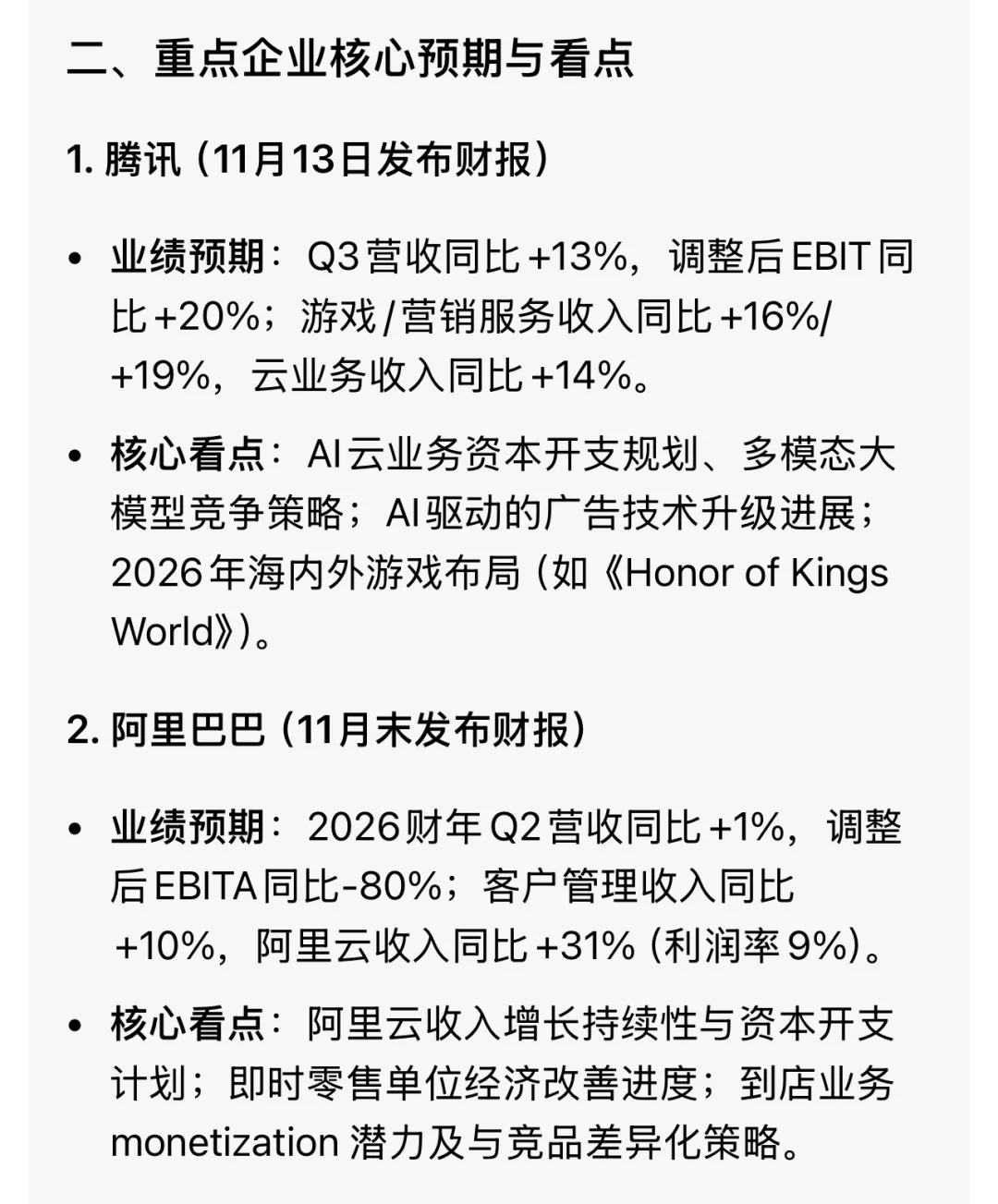

1. 腾讯

业绩预期:Q3营收同比+13%,调整后EBIT同比+20%;游戏/营销服务收入同比+16%/+19%,云业务收入同比+14%。

核心看点:AI云业务资本开支规划、多模态大模型竞争策略;AI驱动的广告技术升级进展;2026年海内外游戏布局

2. 阿里巴巴

业绩预期:2026财年Q2营收同比+1%,调整后EBITA同比-80%;客户管理收入同比+10%,阿里云收入同比+31%(利润率9%)

核心看点:阿里云收入增长持续性与资本开支计划;即时零售单位经济改善进度;到店业务 monetization 潜力及与竞品差异化策略

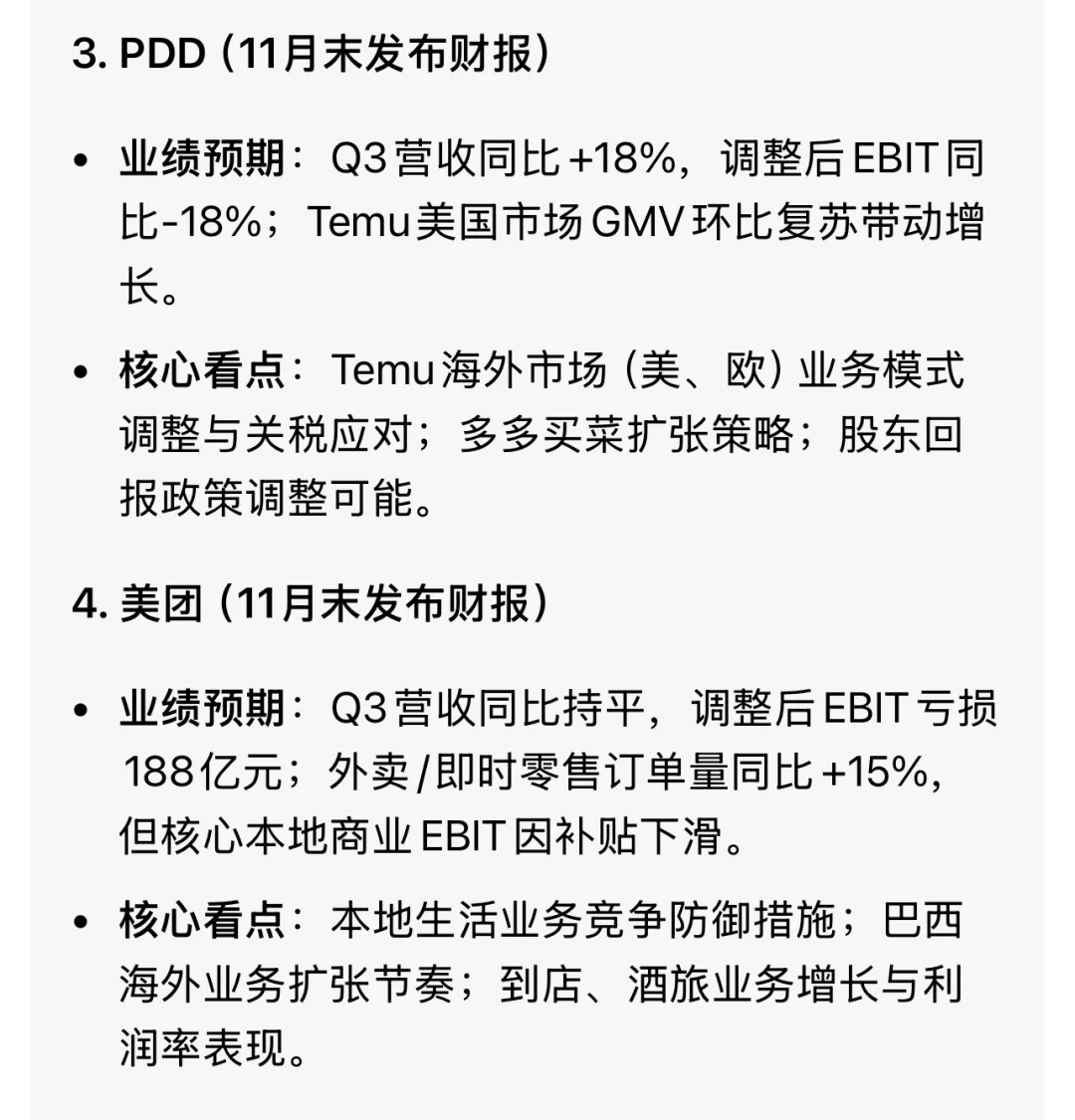

3. PDD

业绩预期:Q3营收同比+18%,调整后EBIT同比-18%;Temu美国市场GMV环比复苏带动增长

核心看点:Temu海外市场(美、欧)业务模式调整与关税应对;多多买菜扩张策略;股东回报政策调整可能

4. 美团

业绩预期:Q3营收同比持平,调整后EBIT亏损188亿元;外卖/即时零售订单量同比+15%,但核心本地商业EBIT因补贴下滑

核心看点:本地生活业务竞争防御措施;巴西海外业务扩张节奏;到店、酒旅业务增长与利润率表现

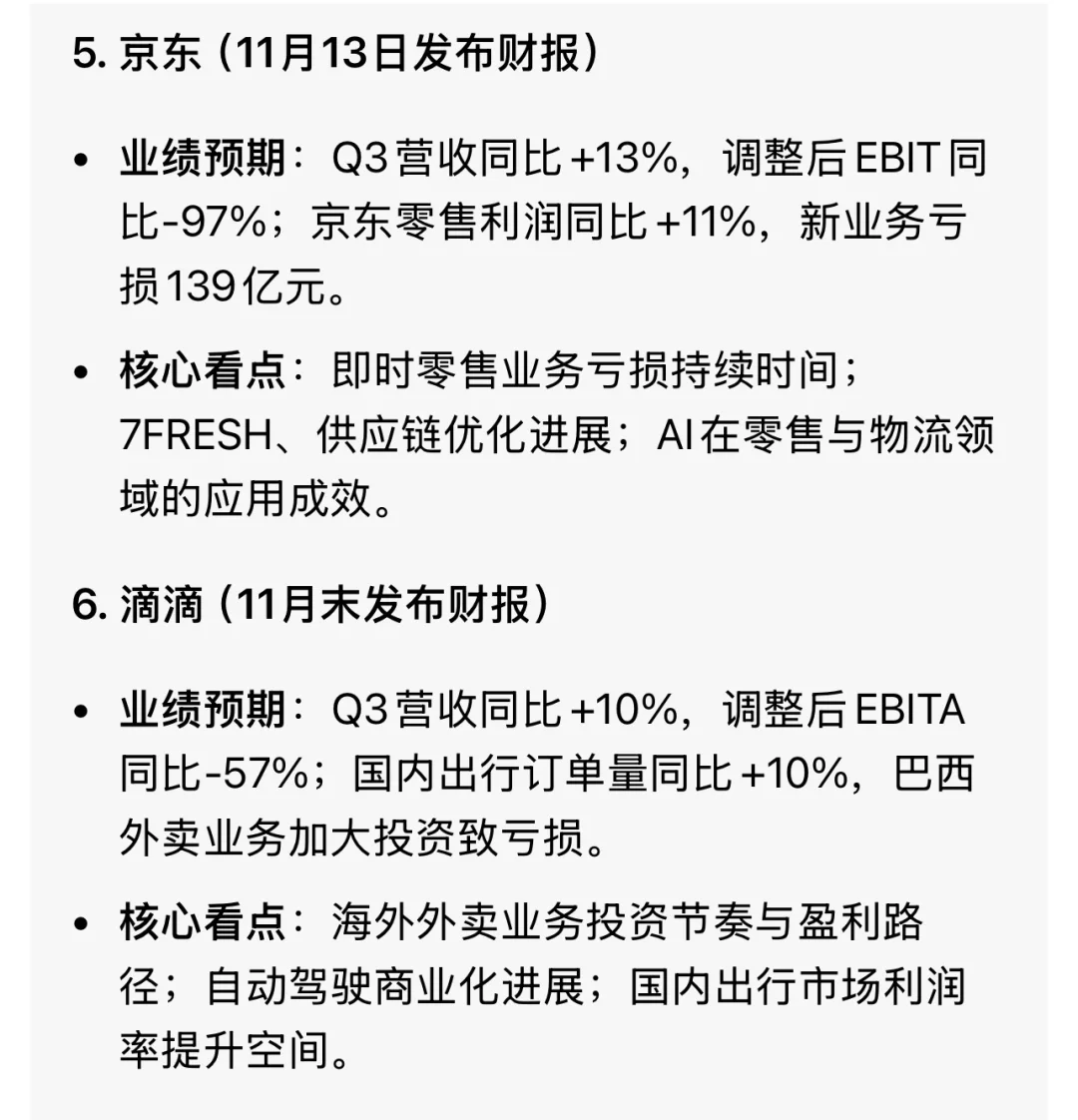

5. 京东

业绩预期:Q3营收同比+13%,调整后EBIT同比-97%;京东零售利润同比+11%,新业务亏损139亿元。

核心看点:即时零售业务亏损持续时间;7FRESH、供应链优化进展;AI在零售与物流领域的应用成效。

三、估值调整:

高盛上调PDD 12个月目标价至157美元(原148美元),下调美团至139港元(原144港元)、滴滴至7.5美元(原7.6元)

#价值投资 #美团财报 #阿里财报 #腾讯财报 #京东财报

行业整体利润预计同比下滑31%(Q2下滑9%),连续两个季度下滑,主要受阿里巴巴、美团、京东的即时零售业务亏损拖累(Q3亏损预计合计690亿元,较Q2的250亿元扩大)

AI相关资本开支增加、云业务收入加速增长为行业亮点;即时零售投资峰值已过,但亏损或持续至2026年(亏损幅度收窄);巨头加码AI、海外市场(Temu、巴西业务)及新流量业务,短期影响集团利润率

美国互联网巨头Q3云业务收入同比增长超30%,中国云厂商(如阿里云)Q3增速预计提升至31%,AI需求成为核心驱动力

二、重点企业核心预期与看点

1. 腾讯

业绩预期:Q3营收同比+13%,调整后EBIT同比+20%;游戏/营销服务收入同比+16%/+19%,云业务收入同比+14%。

核心看点:AI云业务资本开支规划、多模态大模型竞争策略;AI驱动的广告技术升级进展;2026年海内外游戏布局

2. 阿里巴巴

业绩预期:2026财年Q2营收同比+1%,调整后EBITA同比-80%;客户管理收入同比+10%,阿里云收入同比+31%(利润率9%)

核心看点:阿里云收入增长持续性与资本开支计划;即时零售单位经济改善进度;到店业务 monetization 潜力及与竞品差异化策略

3. PDD

业绩预期:Q3营收同比+18%,调整后EBIT同比-18%;Temu美国市场GMV环比复苏带动增长

核心看点:Temu海外市场(美、欧)业务模式调整与关税应对;多多买菜扩张策略;股东回报政策调整可能

4. 美团

业绩预期:Q3营收同比持平,调整后EBIT亏损188亿元;外卖/即时零售订单量同比+15%,但核心本地商业EBIT因补贴下滑

核心看点:本地生活业务竞争防御措施;巴西海外业务扩张节奏;到店、酒旅业务增长与利润率表现

5. 京东

业绩预期:Q3营收同比+13%,调整后EBIT同比-97%;京东零售利润同比+11%,新业务亏损139亿元。

核心看点:即时零售业务亏损持续时间;7FRESH、供应链优化进展;AI在零售与物流领域的应用成效。

三、估值调整:

高盛上调PDD 12个月目标价至157美元(原148美元),下调美团至139港元(原144港元)、滴滴至7.5美元(原7.6元)

#价值投资 #美团财报 #阿里财报 #腾讯财报 #京东财报

发表评论

发表评论: