研报速递

研报速递

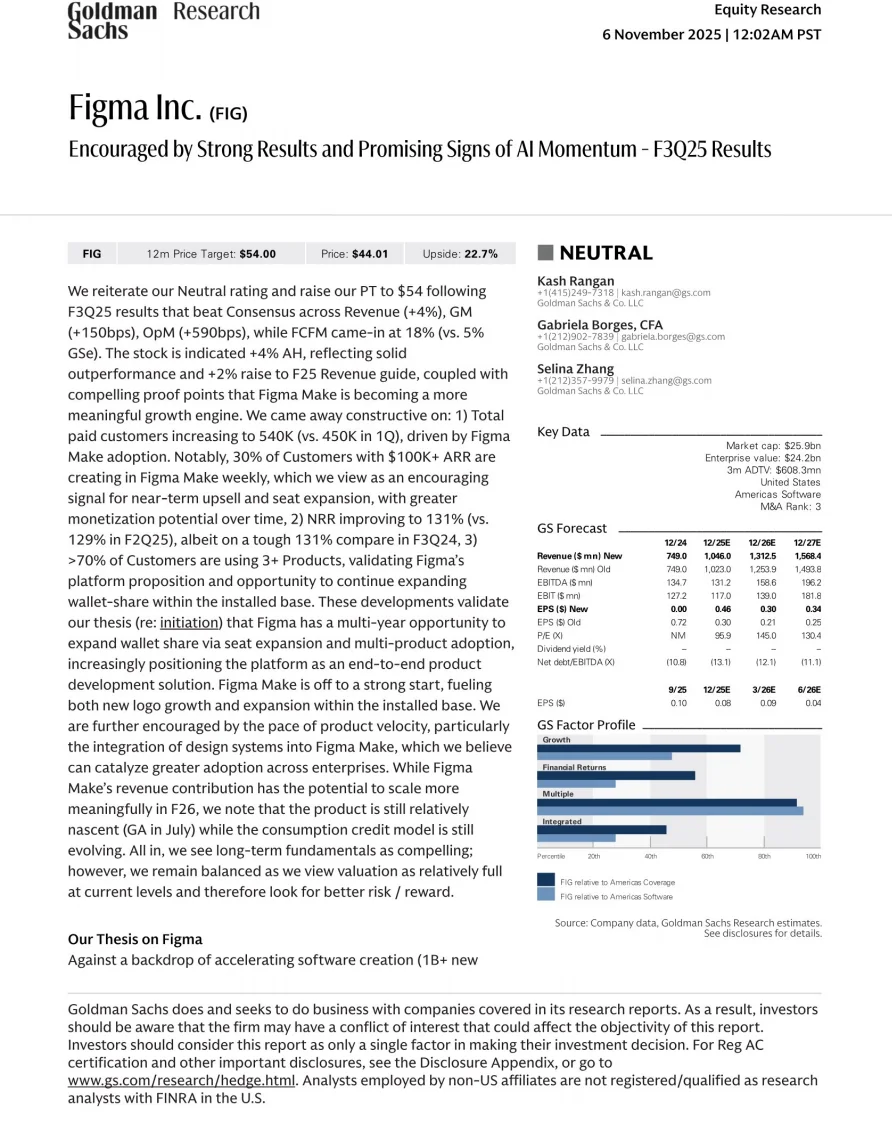

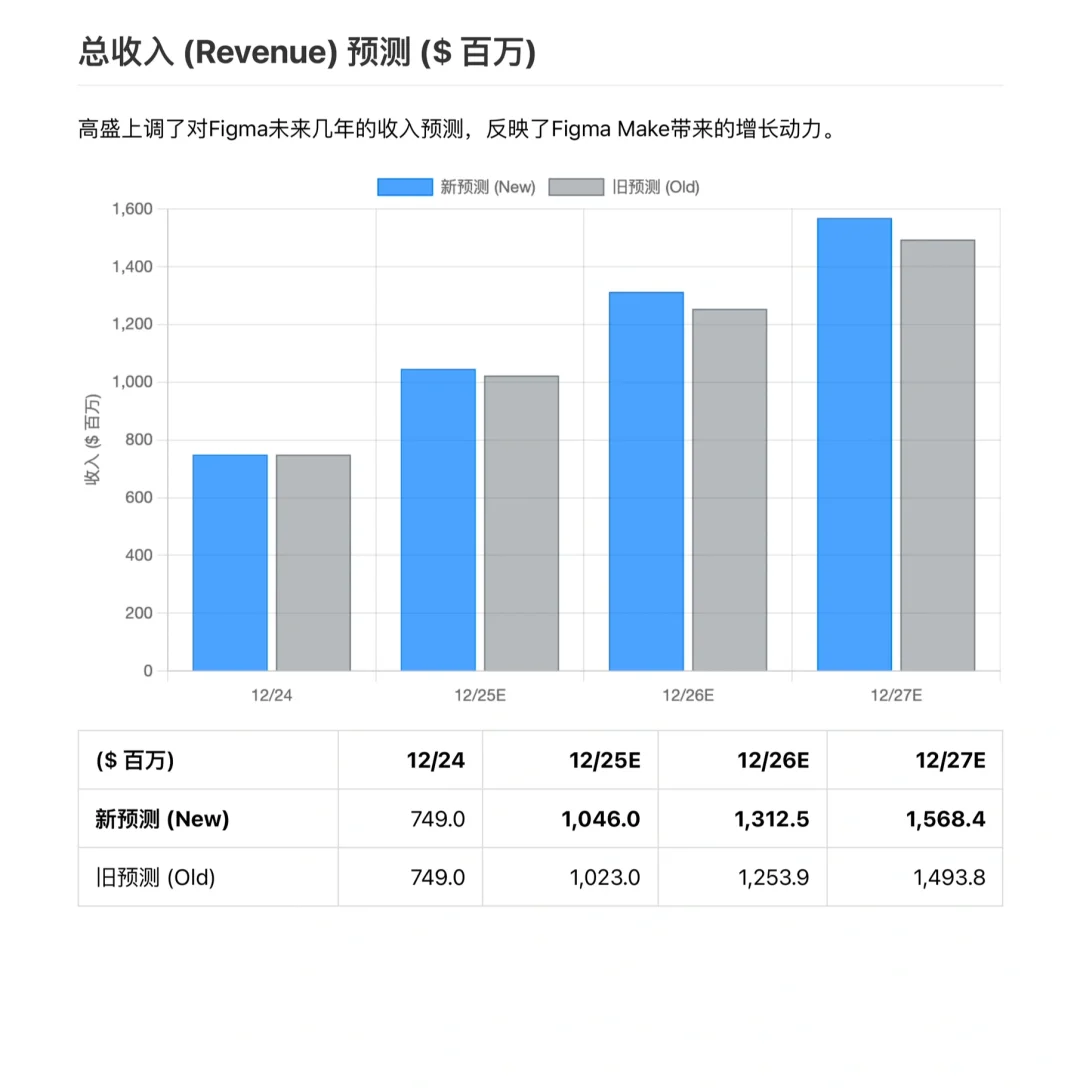

Figma 发布了其F3Q25季度的财报,Figma业绩全面“超速”,各项指标均超出了市场预期。

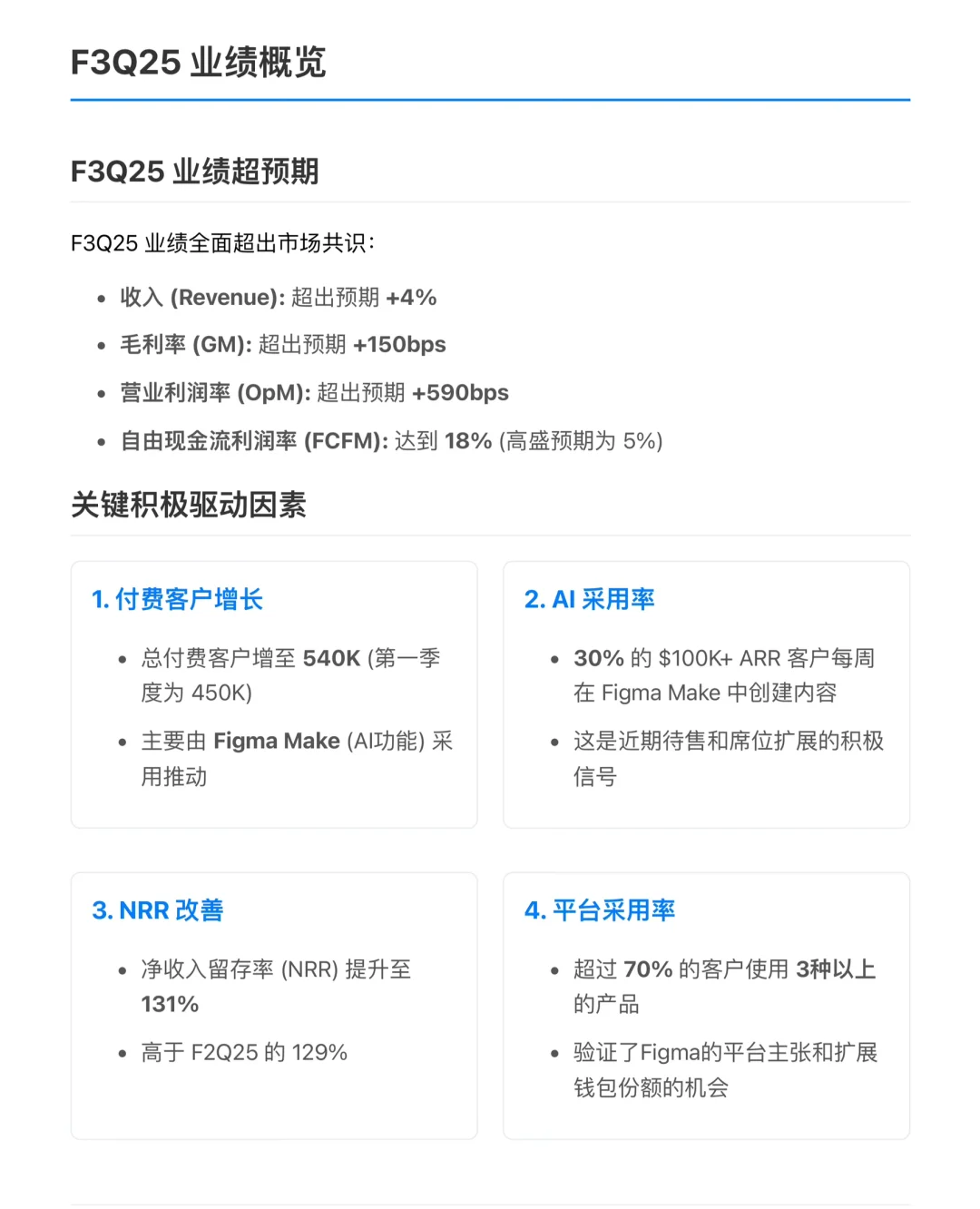

🚀 业绩“超速”:AI 成为增长新引擎

Figma这份财报,几乎所有关键指标都超出了分析师的预期:

收入 (Revenue): 超出预期 +4%

毛利率 (GM): 超出预期 +150bps

营业利润率 (OpM): 更是大幅超出预期 +590bps

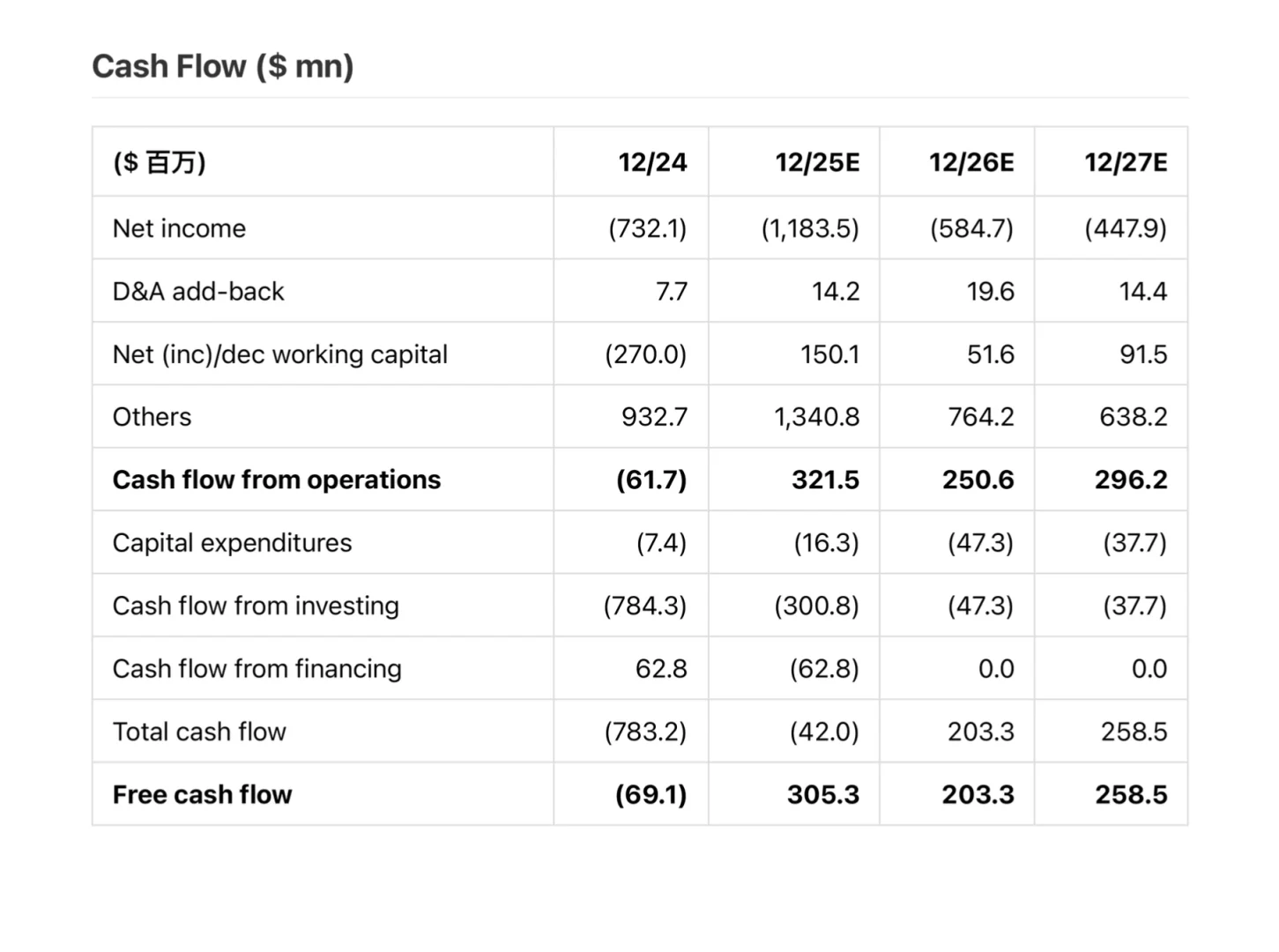

自由现金流利润率 (FCFM): 达到惊人的 18%

研报中披露了几个关键的积极信号:

1. 付费客户激增: 总付费客户从第一季度的 45 万增长到 54 万,增长主要由 Figma Make 的采用推动。

2. AI 采用率惊人: 在年付费额 (ARR) 超过 10 万美金的大客户中,有 30% 的客户每周都在使用 Figma Make 进行创作。这是一个极强的信号,意味着AI功能不仅是“玩具”,而是实实在在的生产力,为未来的“加售”和“席位扩张”铺平了道路。

3. NRR 改善: 净收入留存率 (NRR) 提升至 131%,高于上季度的 129%,显示客户粘性进一步增强。

4. 平台化成功: 超过 70% 的客户正在使用 3 种以上的产品,证明 Figma 已经从“单一设计工具”成功进化为“端到端产品开发平台”。

但投资银行冷静的算账:Figma 很好,但可能“太贵了”。

高盛的核心观点(或者说“担忧”)主要有两点:

1. 估值已拉满

这是最关键的因素。高盛指出,Figma 的股价(在财报前)已经充分反映了这些积极预期。

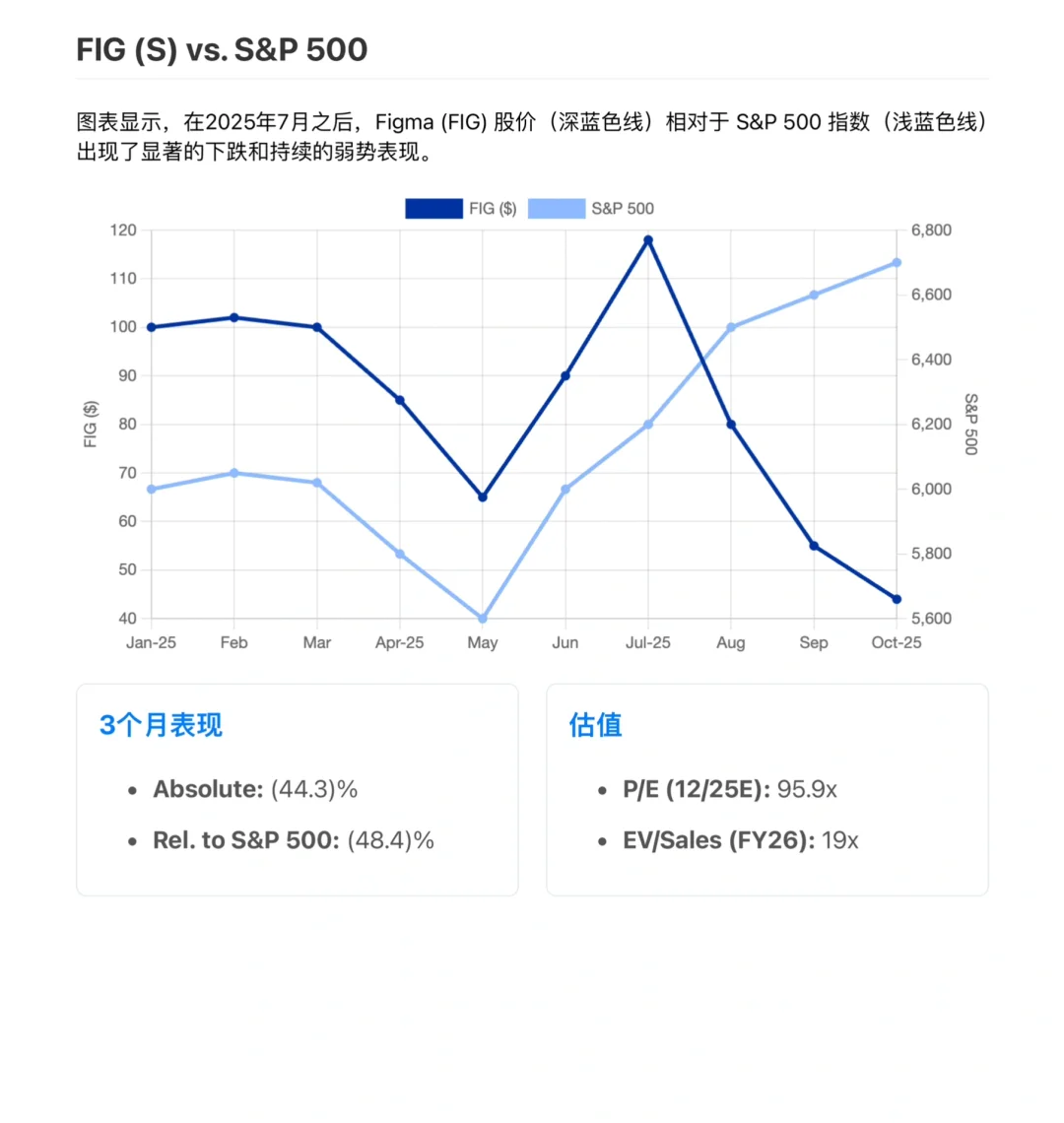

Figma 目前的市盈率 (P/E) 高达 95.9倍

企业价值倍数 (EV/Sales) 达到 19倍

简单来说,市场已经为Figma的AI梦想支付了极高的溢价。

2. AI 变现的“可见性有限”

尽管 Figma Make(AI)的开局强劲,但它毕竟是7月份才刚 GA(正式发布)的新产品。

高盛认为,虽然 AI 推动了新客户和老客户扩展,但它对Figma整体收入的贡献在短期内“可见性有限”。AI 消费积分模式仍在发展中,未来能否持续转化为大规模的收入增长,还需要更多时间来验证。

#行业报告 #美股 #财务分析 #大模型 #figma #高盛#股票

🚀 业绩“超速”:AI 成为增长新引擎

Figma这份财报,几乎所有关键指标都超出了分析师的预期:

收入 (Revenue): 超出预期 +4%

毛利率 (GM): 超出预期 +150bps

营业利润率 (OpM): 更是大幅超出预期 +590bps

自由现金流利润率 (FCFM): 达到惊人的 18%

研报中披露了几个关键的积极信号:

1. 付费客户激增: 总付费客户从第一季度的 45 万增长到 54 万,增长主要由 Figma Make 的采用推动。

2. AI 采用率惊人: 在年付费额 (ARR) 超过 10 万美金的大客户中,有 30% 的客户每周都在使用 Figma Make 进行创作。这是一个极强的信号,意味着AI功能不仅是“玩具”,而是实实在在的生产力,为未来的“加售”和“席位扩张”铺平了道路。

3. NRR 改善: 净收入留存率 (NRR) 提升至 131%,高于上季度的 129%,显示客户粘性进一步增强。

4. 平台化成功: 超过 70% 的客户正在使用 3 种以上的产品,证明 Figma 已经从“单一设计工具”成功进化为“端到端产品开发平台”。

但投资银行冷静的算账:Figma 很好,但可能“太贵了”。

高盛的核心观点(或者说“担忧”)主要有两点:

1. 估值已拉满

这是最关键的因素。高盛指出,Figma 的股价(在财报前)已经充分反映了这些积极预期。

Figma 目前的市盈率 (P/E) 高达 95.9倍

企业价值倍数 (EV/Sales) 达到 19倍

简单来说,市场已经为Figma的AI梦想支付了极高的溢价。

2. AI 变现的“可见性有限”

尽管 Figma Make(AI)的开局强劲,但它毕竟是7月份才刚 GA(正式发布)的新产品。

高盛认为,虽然 AI 推动了新客户和老客户扩展,但它对Figma整体收入的贡献在短期内“可见性有限”。AI 消费积分模式仍在发展中,未来能否持续转化为大规模的收入增长,还需要更多时间来验证。

#行业报告 #美股 #财务分析 #大模型 #figma #高盛#股票

发表评论

发表评论: