研报速递

研报速递

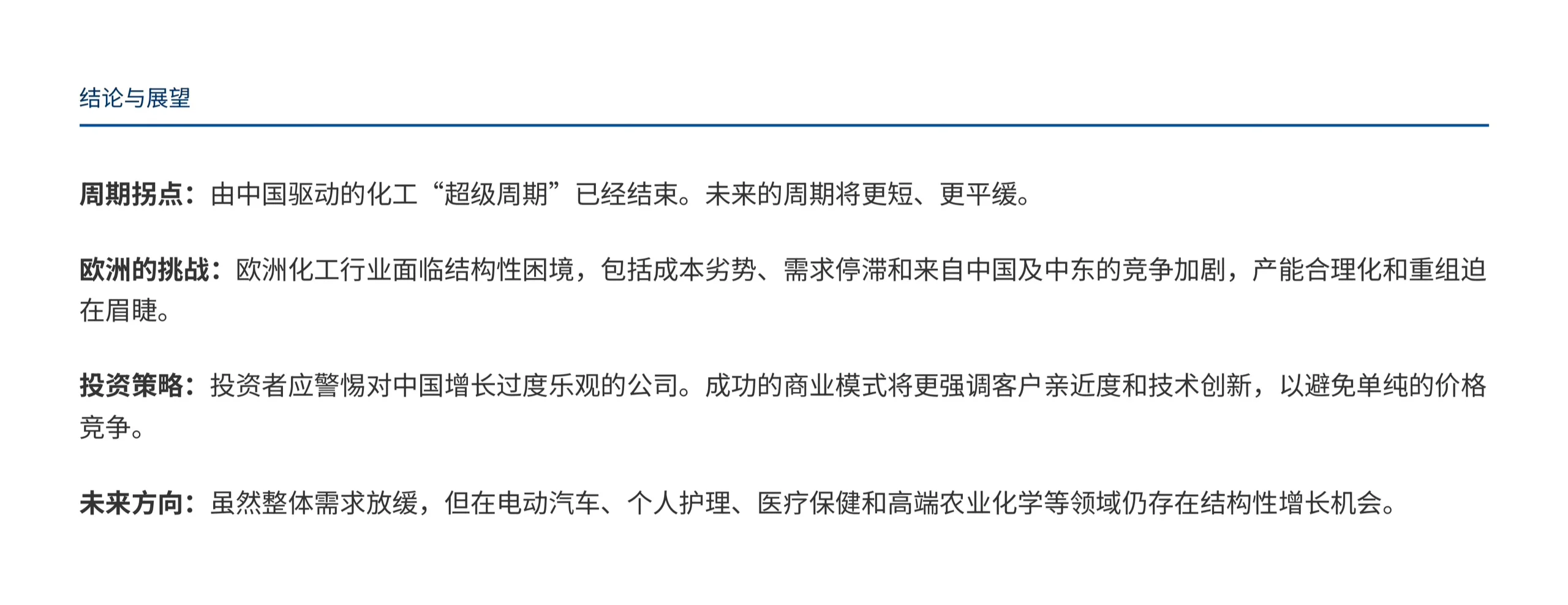

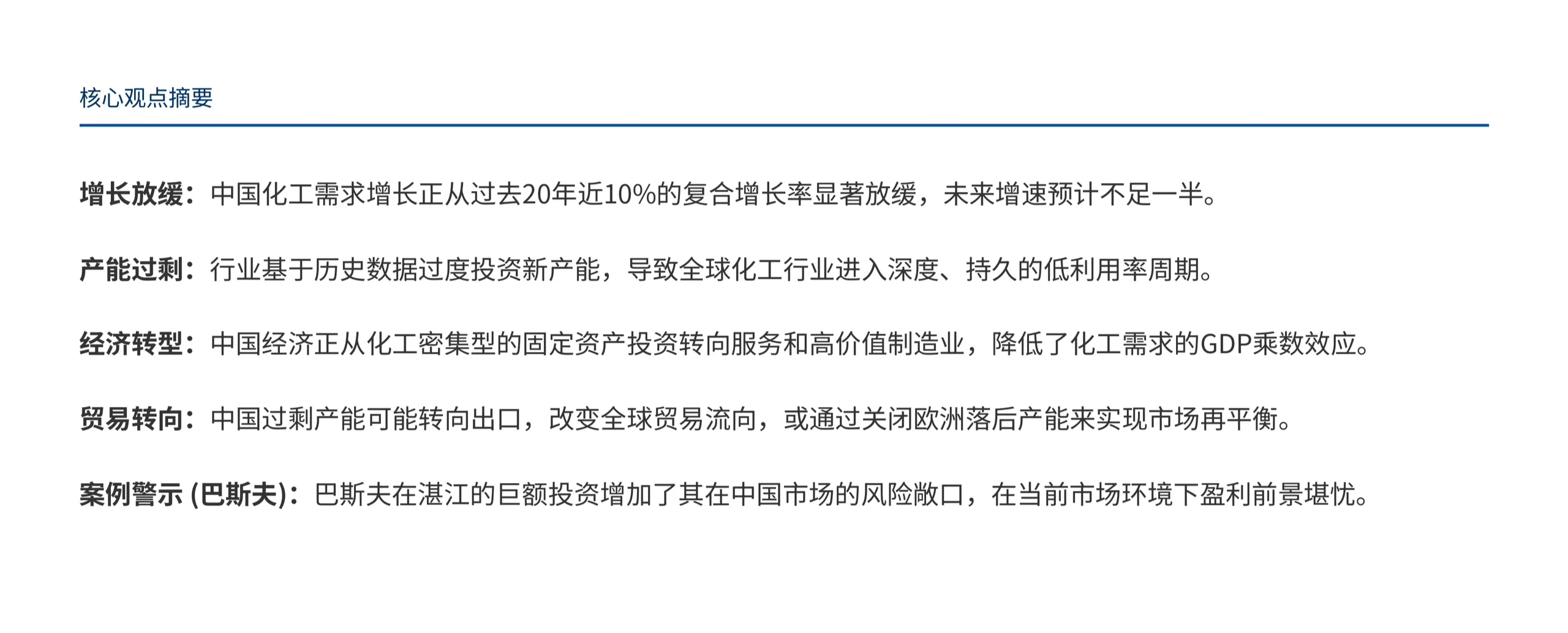

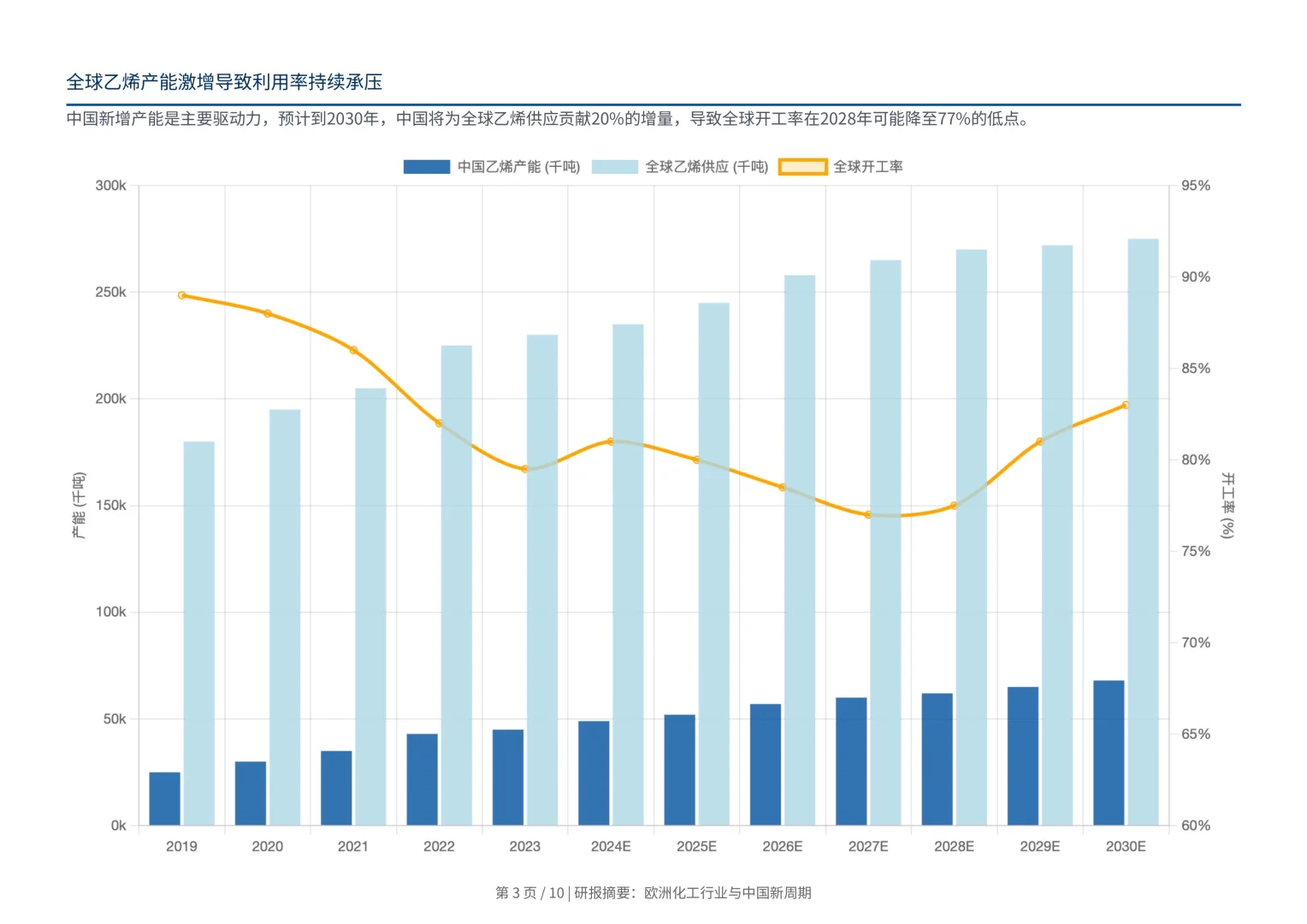

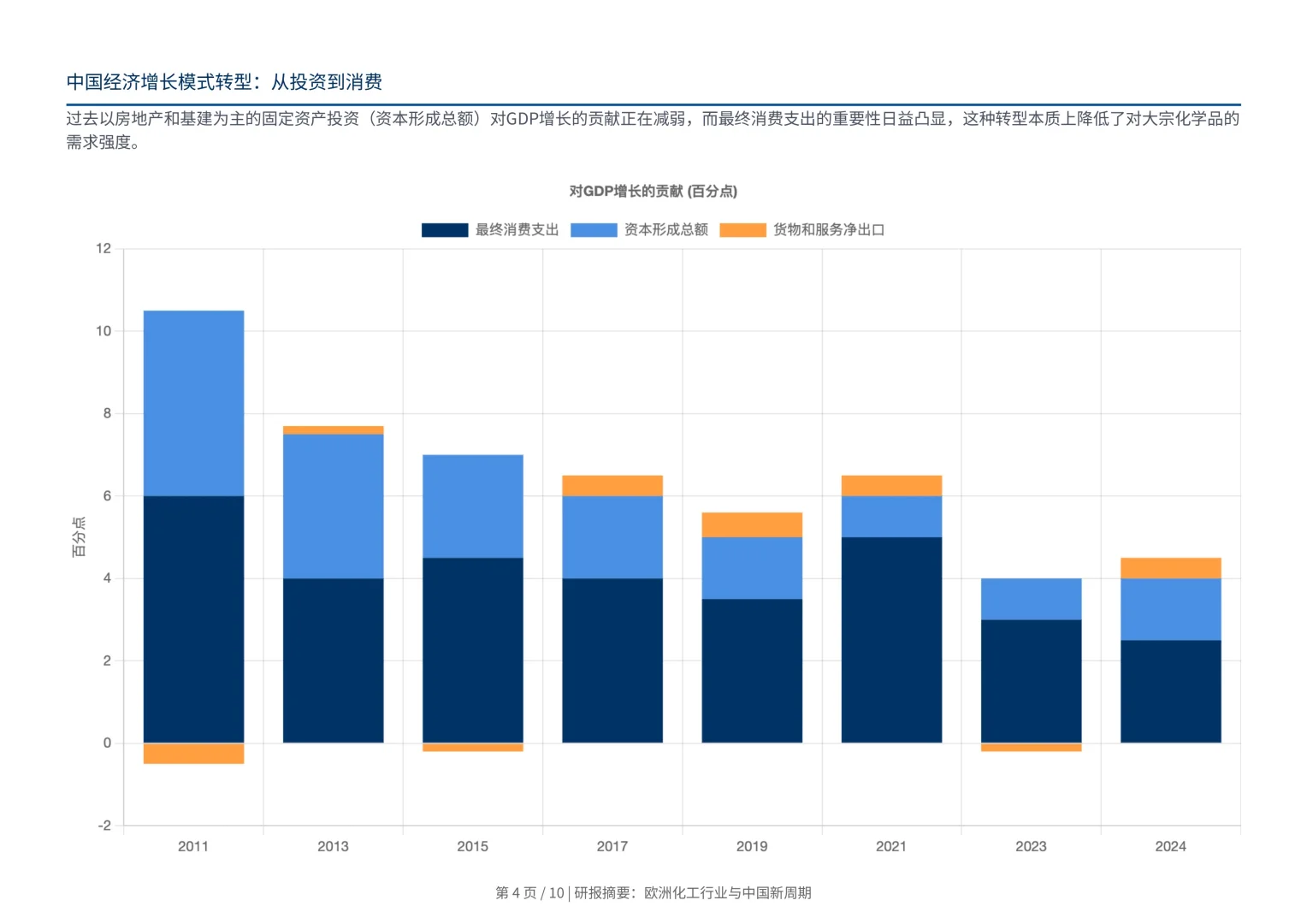

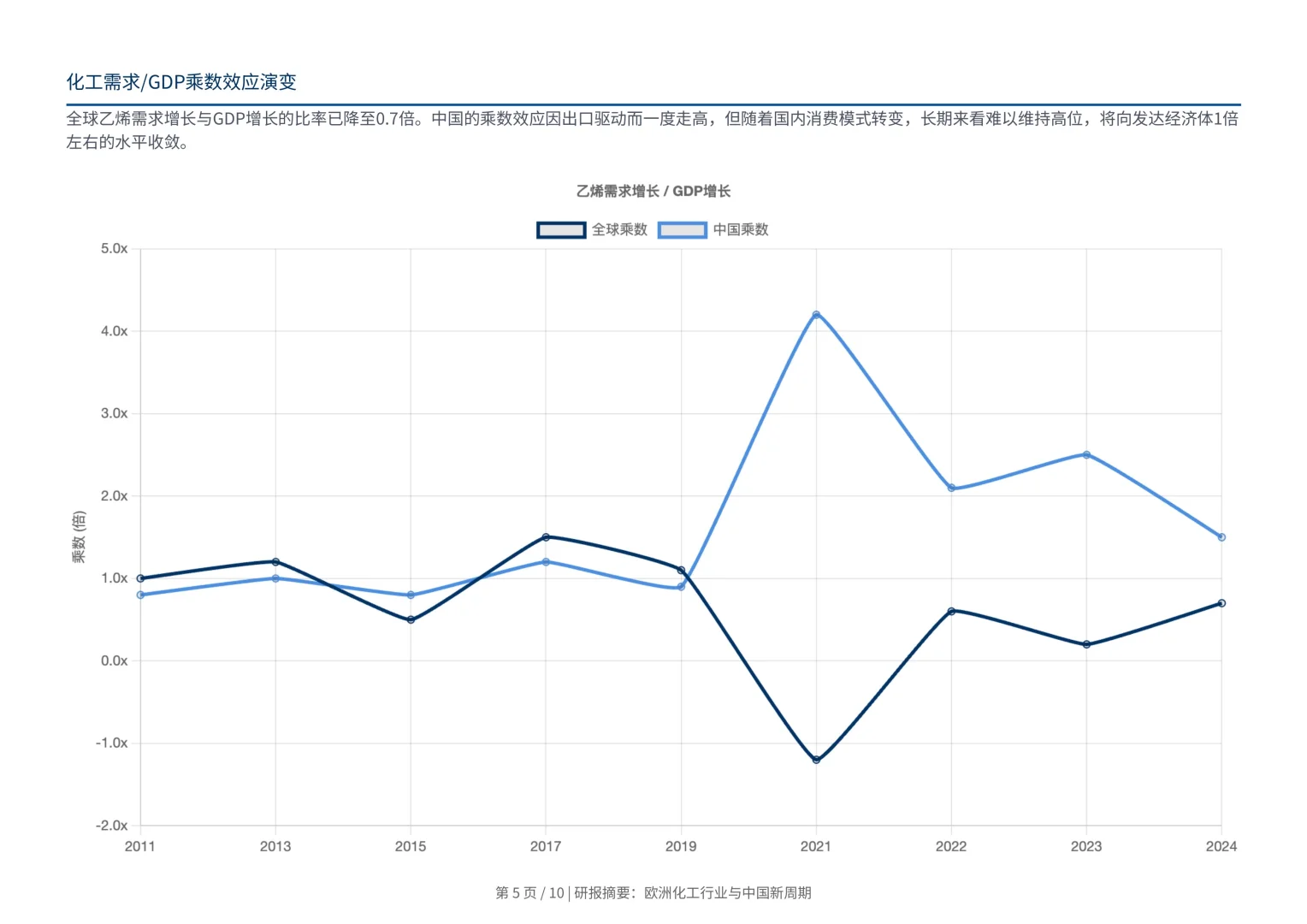

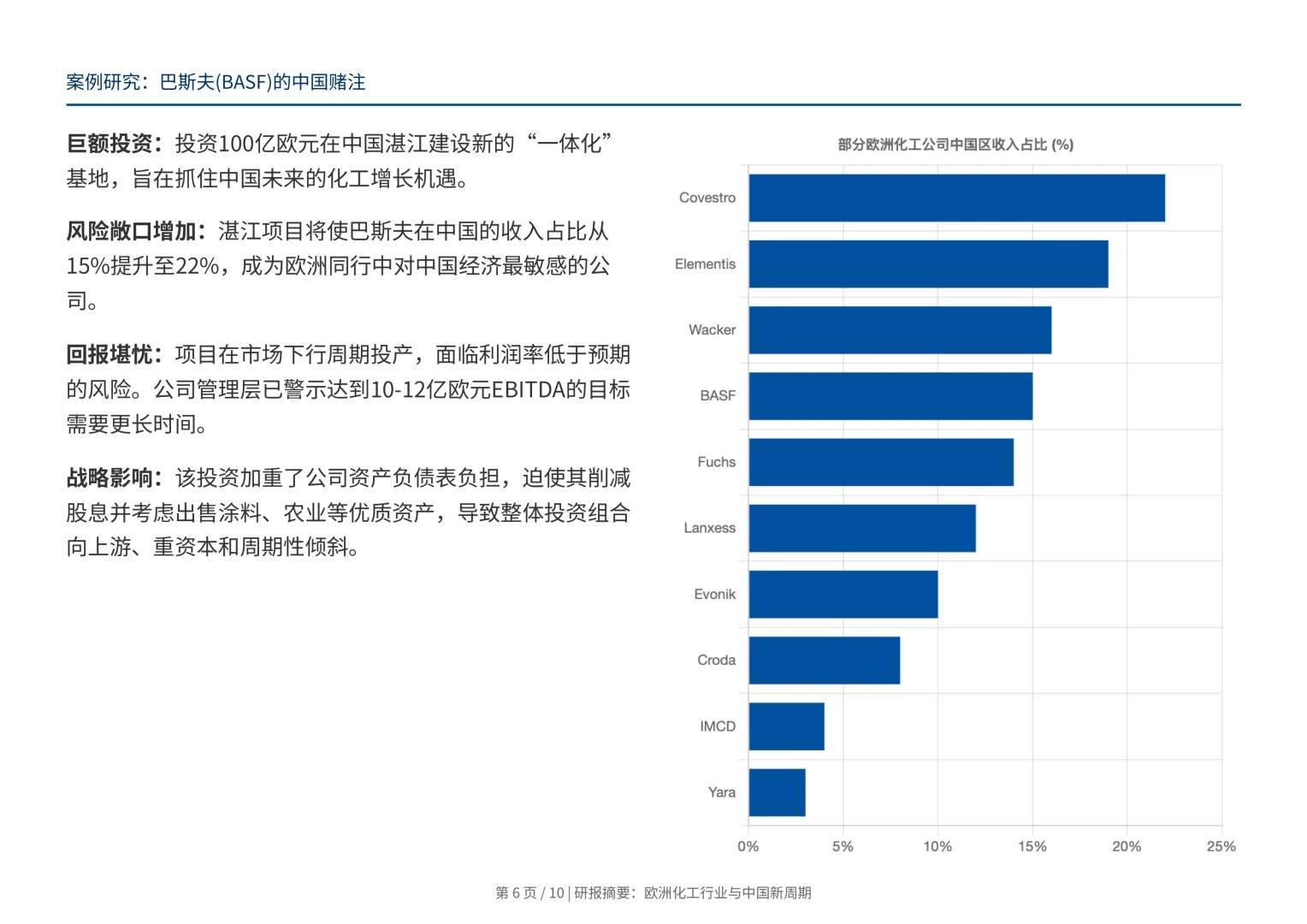

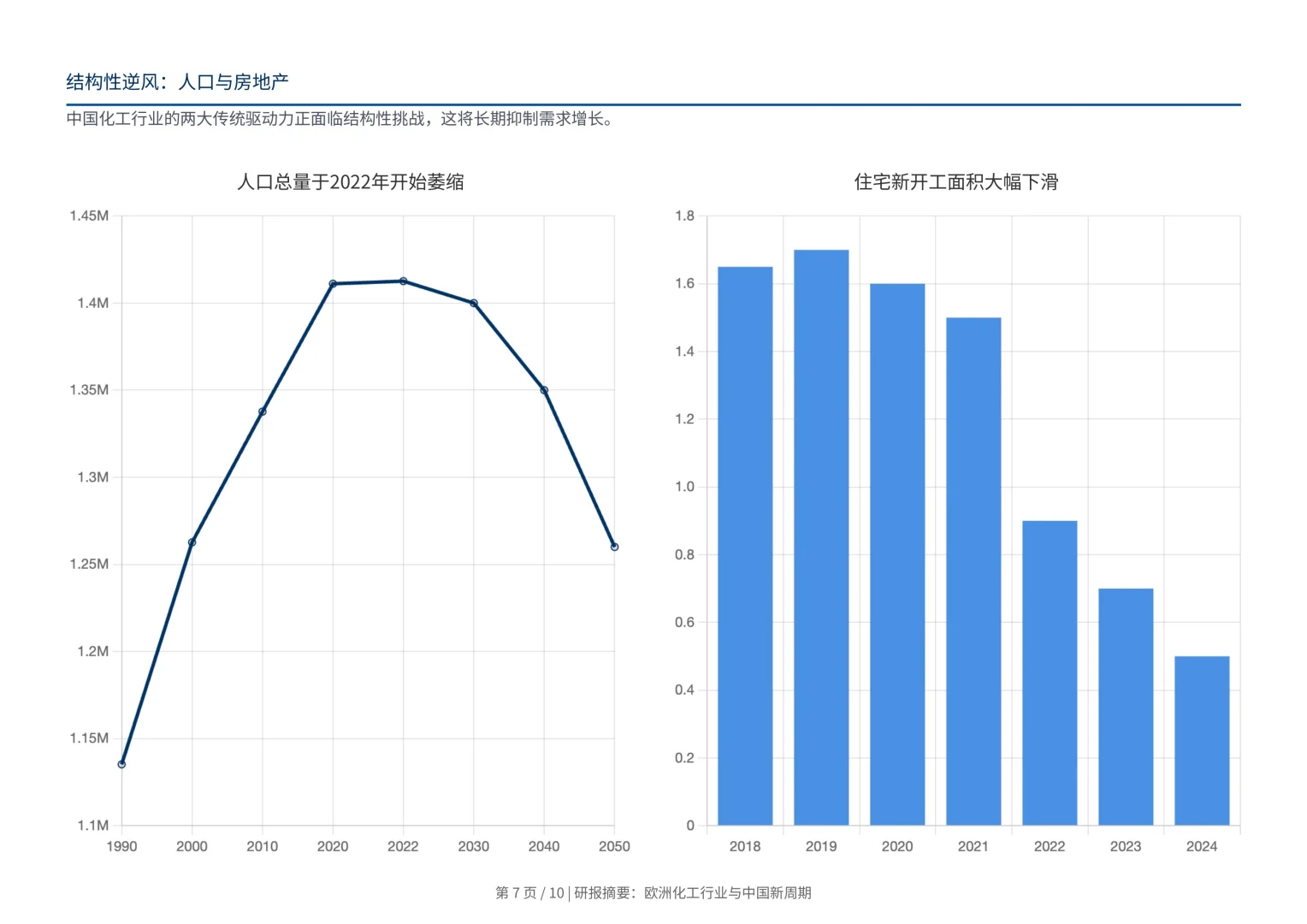

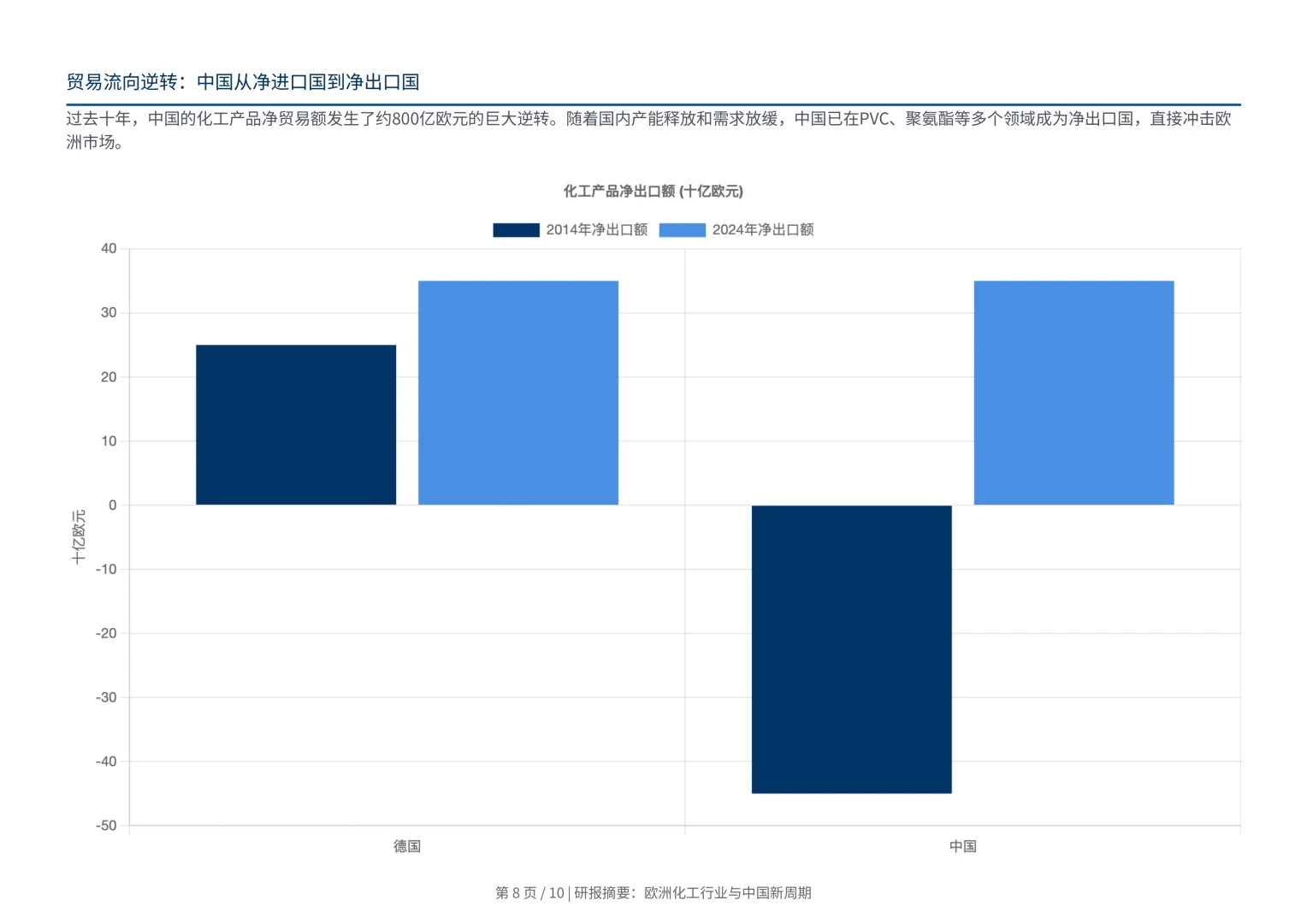

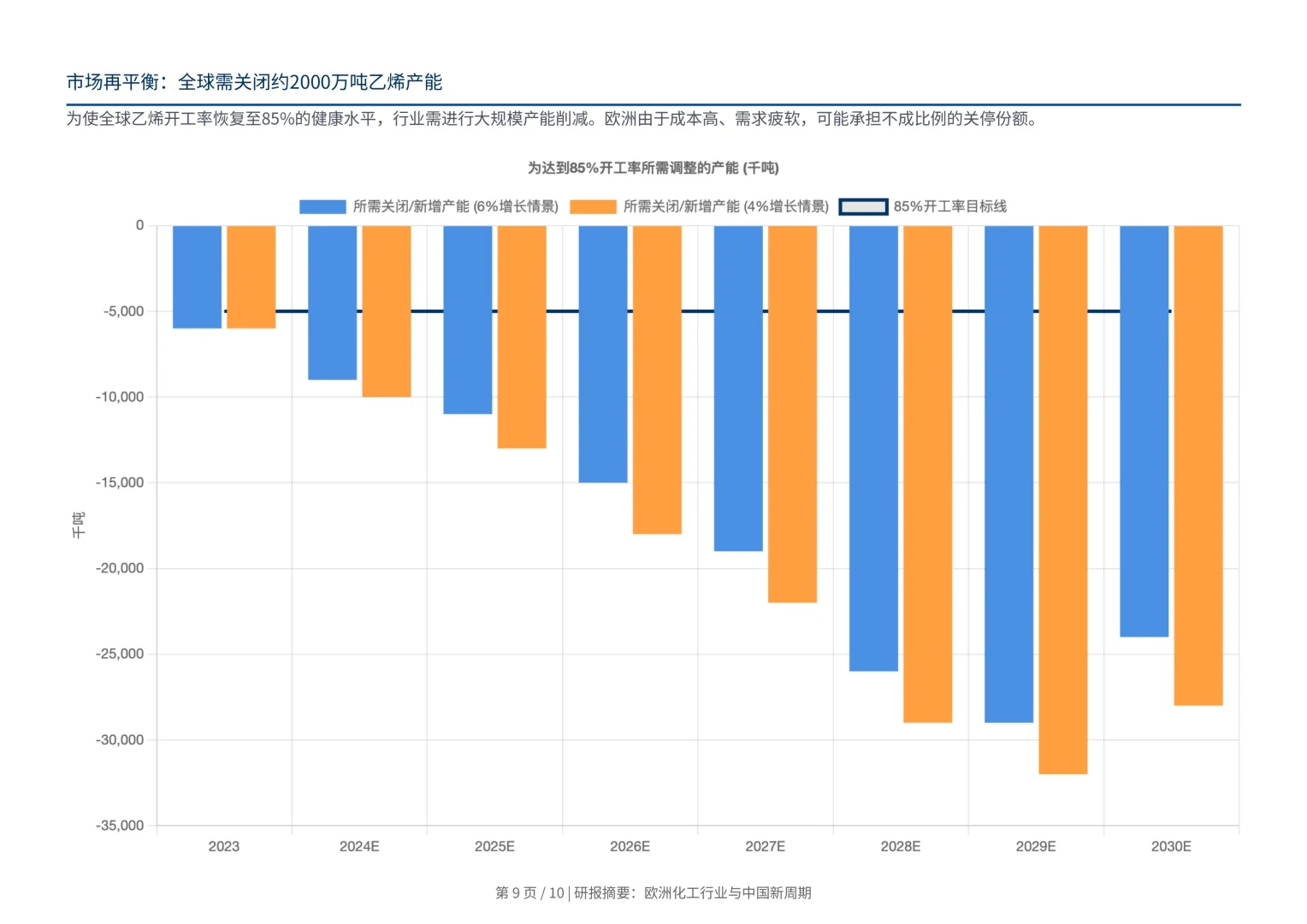

美国银行一份研报为全球化工行业敲响了警钟\n一、“超级周期”的终结\n过去二十年,中国是全球化工业无可争议的增长核心。化工需求以近10%的复合年增长率狂飙,一度达到GDP增速的1.5倍,贡献了全球70%的需求增量。\n增长引擎正在降速,且增长的“质量”正在改变。 中国未来的化工需求增速预计将不足过去的一半。更关键的是,中国经济正从依赖房地产、基础设施等化工密集型的固定资产投资,转向服务业和高价值制造业。固定资产投资对GDP增长的贡献已从昔日的4-5个百分点骤降至1.5个百分点。\n \n二、地产退潮与人口拐点\n两大结构性逆风正在长期抑制中国对化学品的需求。\n地产退潮:曾占据中国GDP近30%的房地产业,自2019年峰值以来,住宅新开工面积已从16亿平方米断崖式下滑至5亿平方米,累计降幅近70%。考虑到建筑业曾一度消耗中国近一半的化学品需求,这个核心引擎的熄火,影响是釜底抽薪式的。\n人口拐点:中国人口总量于2022年见顶回落,老龄化加剧和劳动力萎缩,意味着更低的消费潜力和更高的储蓄倾向,这将长期影响消费和生产的基本盘。\n \n三、贸易变局:从“世界工厂”到“世界对手”\n曾经,欧洲化工企业凭借技术和产能优势,是中国市场的主要供应商。如今,角色正在发生戏剧性反转。\n在追求“自给自足”的战略下,中国不仅建成了满足国内需求的庞大产能,更开始将过剩产品销往全球。报告数据显示,过去十年,中国的化工产品净贸易额完成了从-450亿欧元到+350亿欧元的惊天逆转,从最大的净进口方之一,摇身一变为主要的净出口方。这股强大的出口浪潮,直接冲击了成本高昂的欧洲市场,从PVC到聚氨酯(MDI/TDI),越来越多的欧洲产线在价格战中败下阵来。\n \n四、欧洲的阵痛:关停潮与巨头困境\n面对全球性的供需失衡和成本劣势,欧洲化工行业正面临前所未有的压力。\n大规模关停在所难免:为使全球乙烯行业恢复至85%的健康开工率,需关闭约2000万吨产能——这几乎相当于欧洲的全部产能! 欧洲无疑将承担这场“去产能”中最沉重的份额,关停潮已在加速。\n \n#美国银行 #化工#巴斯夫 #行业报告 #研报 #产业发展趋势 #全球化竞争 #行业分析 #行业研究

发表评论

发表评论: