研报速递

研报速递

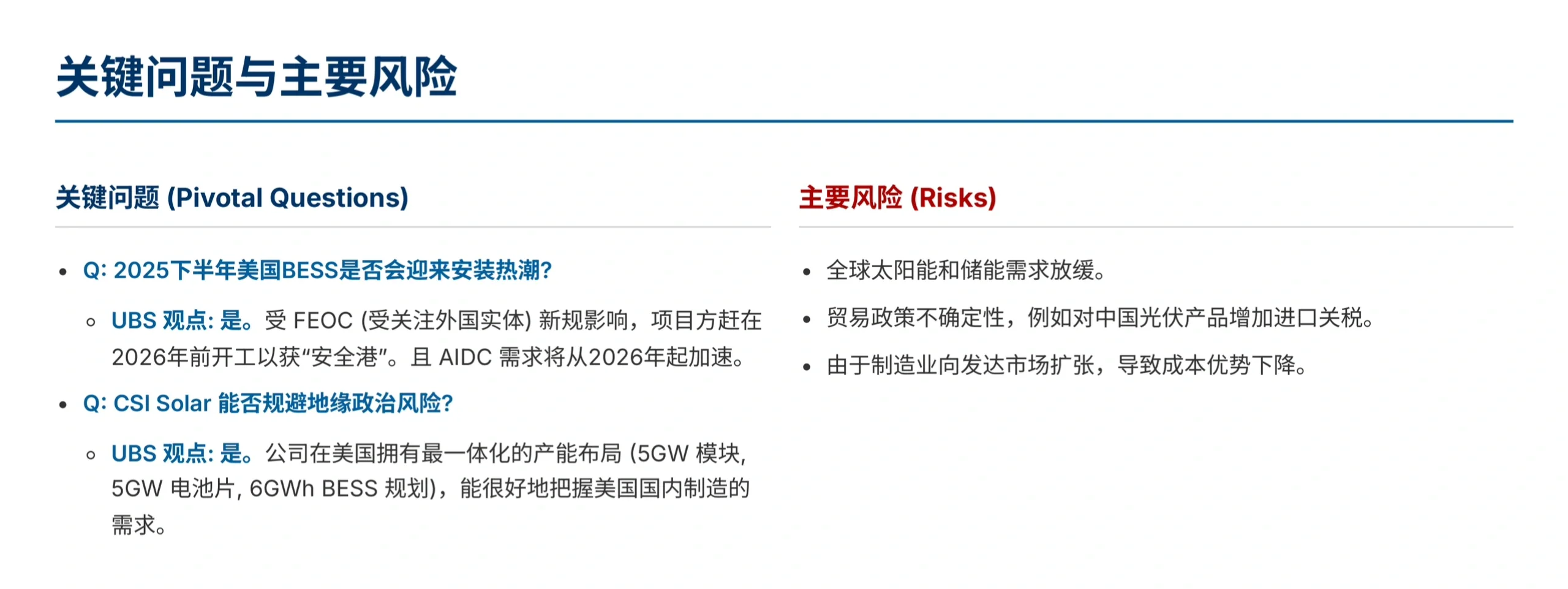

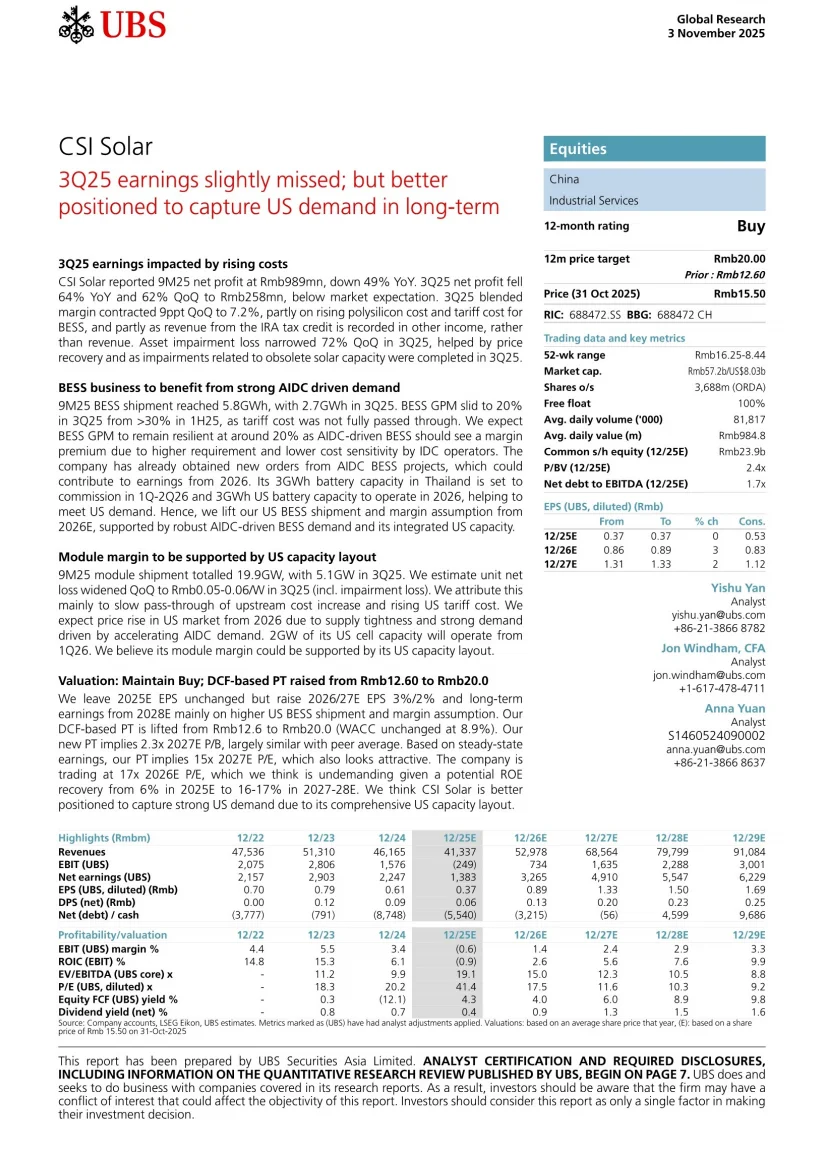

光伏储能巨头阿特斯公布了2025年第三季度财报,数据不尽如人意,但瑞银发布研报长期看好。

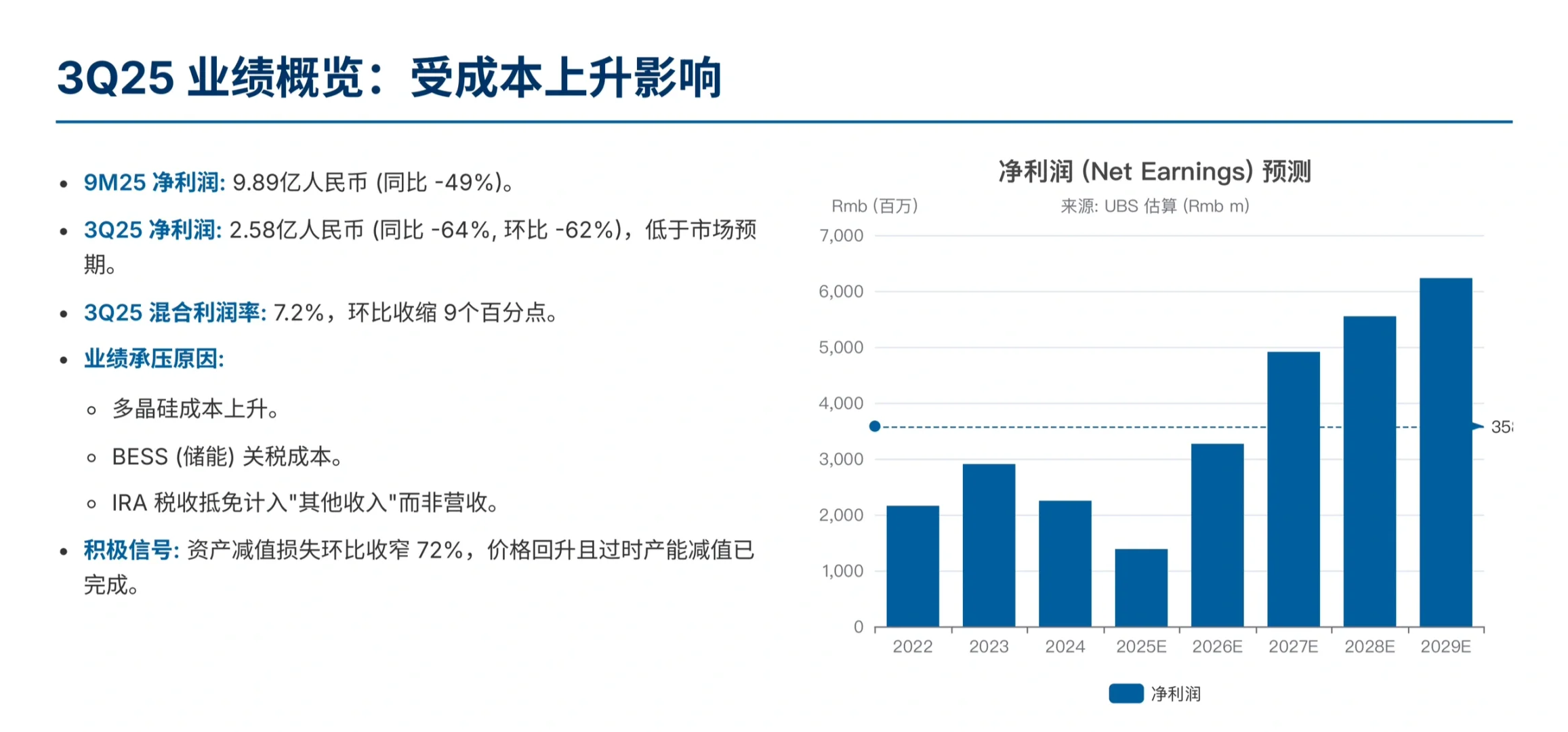

短期阵痛:成本上升导致业绩“略低预期”

财报显示,阿特斯的3Q25业绩确实面临挑战:

净利下滑: 第三季度净利润为2.58亿人民币,同比大幅下降64%,环比下降62%,低于市场预期。

利润率收缩: 混合利润率收缩至7.2%,主要归咎于上游多晶硅成本上涨,以及电池储能系统业务的关税成本上升。

简单来说,就是“原料贵了,费用高了”,导致短期盈利能力承压。

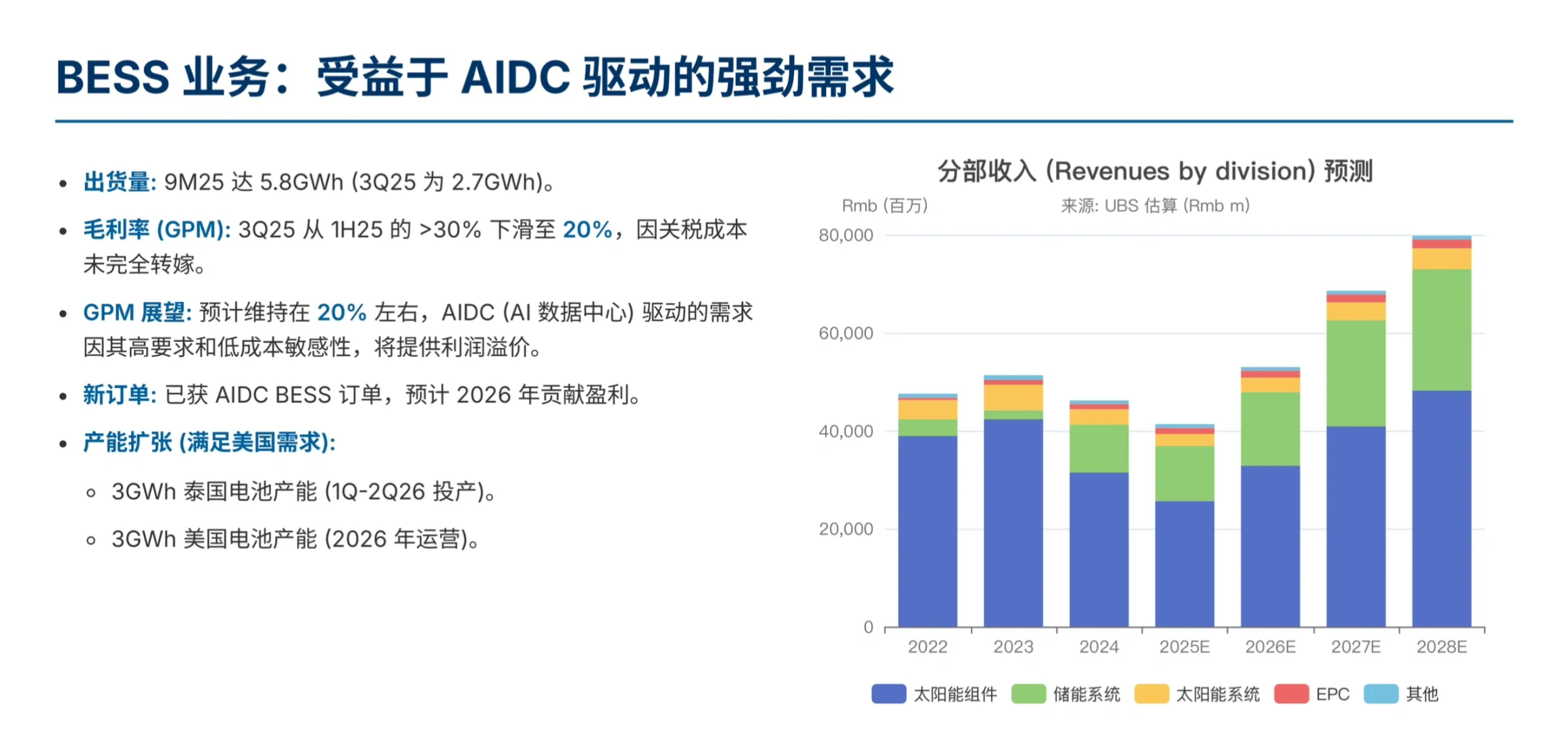

长期看点一:BESS储能迎来“AI”新机遇

尽管储能业务的毛利率因关税成本未完全转嫁,从上半年的30%以上滑落至20%,但瑞银认为这反而是“底部夯实”的信号。

真正的“王牌”在于AI数据中心带来的强劲需求。

随着AI算力爆发,AI数据中心正成为“耗电巨兽”。它们不仅耗电量巨大,而且负载波动极强,对电网稳定性构成挑战。因此,配套储能几乎成为刚需。

数据中心运营商对储能系统要求极高(高稳定性、高安全性),同时对价格敏感度较低。这意味着数据中心相关的储能订单将享有“利润溢价”。

阿特斯已经抢占先机:

1. 已获订单: 公司已获得来自AIDC的BESS项目新订单,预计从2026年开始贡献盈利。

2. 产能布局: 公司正积极布局泰国(3GWh)和美国(3GWh)的电池产能,均计划在2026年投产,精准对接美国市场需求。

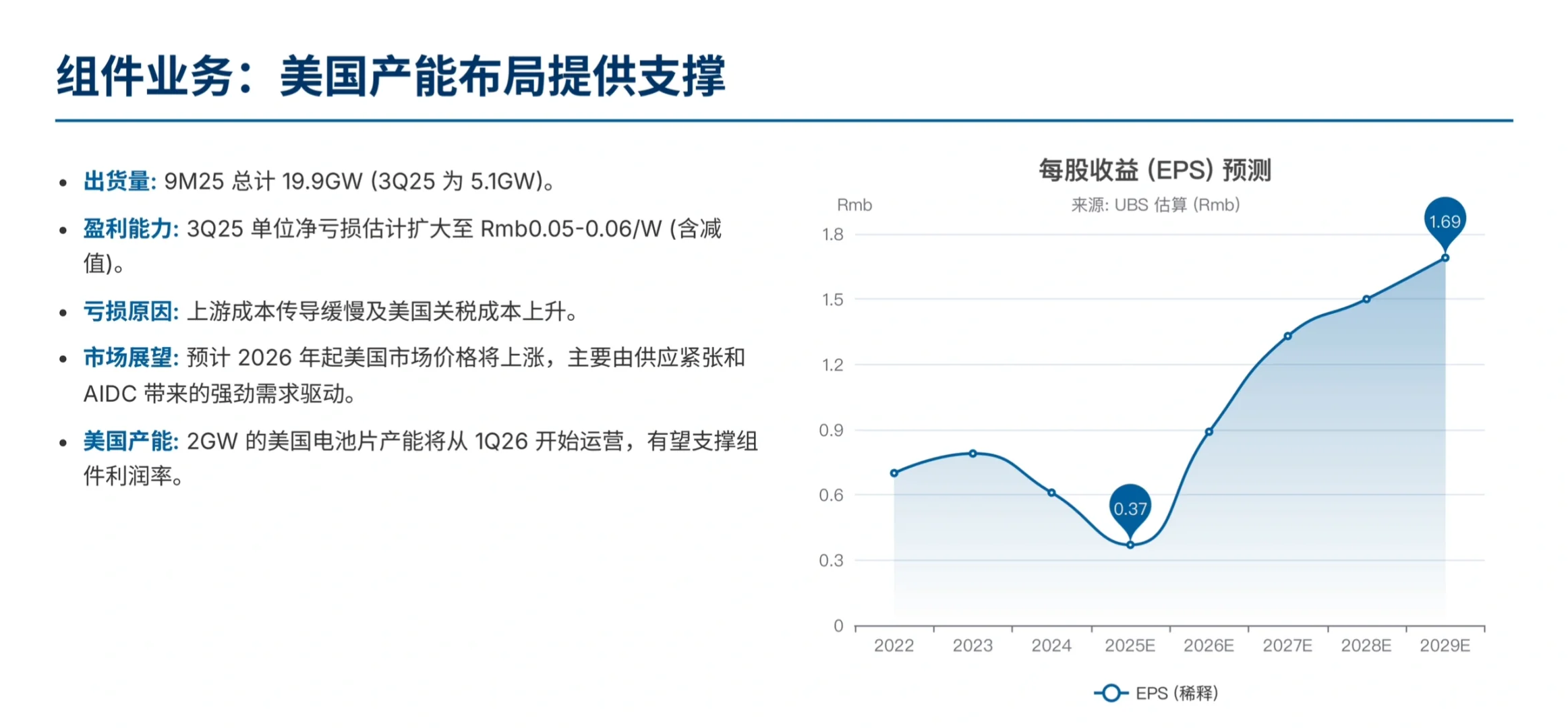

长期看点二:光伏组件靠“美国布局”支撑

和储能类似,光伏组件业务短期也面临上游成本和美国关税的压力,3Q25出现单位净亏损。

受供应紧张和AIDC带来的强劲需求驱动,美国光伏市场价格将从2026年起迎来上涨。

阿特斯的最大优势在于其“美国一体化产能布局”。

阿特斯在美国拥有最全面的产能布局(5GW模块、5GW电池片和6GWh储能规划中)。其2GW的美国电池片产能即将于2026年一季度运营。

这种“本土化”布局使其能有效规避地缘政治风险和关税壁垒,成为把握美国本土制造需求的最佳标的之一。

总而言之,阿特斯 3Q25财报虽不亮眼,但短期的成本压力正在为长期的结构性机遇让路。在AI浪潮驱动的美国市场,阿特斯凭借其前瞻性的一体化产能布局,已然占据了有利位置。

#行业研究#瑞银#阿特斯#储能#光伏#电力#股票#AI

短期阵痛:成本上升导致业绩“略低预期”

财报显示,阿特斯的3Q25业绩确实面临挑战:

净利下滑: 第三季度净利润为2.58亿人民币,同比大幅下降64%,环比下降62%,低于市场预期。

利润率收缩: 混合利润率收缩至7.2%,主要归咎于上游多晶硅成本上涨,以及电池储能系统业务的关税成本上升。

简单来说,就是“原料贵了,费用高了”,导致短期盈利能力承压。

长期看点一:BESS储能迎来“AI”新机遇

尽管储能业务的毛利率因关税成本未完全转嫁,从上半年的30%以上滑落至20%,但瑞银认为这反而是“底部夯实”的信号。

真正的“王牌”在于AI数据中心带来的强劲需求。

随着AI算力爆发,AI数据中心正成为“耗电巨兽”。它们不仅耗电量巨大,而且负载波动极强,对电网稳定性构成挑战。因此,配套储能几乎成为刚需。

数据中心运营商对储能系统要求极高(高稳定性、高安全性),同时对价格敏感度较低。这意味着数据中心相关的储能订单将享有“利润溢价”。

阿特斯已经抢占先机:

1. 已获订单: 公司已获得来自AIDC的BESS项目新订单,预计从2026年开始贡献盈利。

2. 产能布局: 公司正积极布局泰国(3GWh)和美国(3GWh)的电池产能,均计划在2026年投产,精准对接美国市场需求。

长期看点二:光伏组件靠“美国布局”支撑

和储能类似,光伏组件业务短期也面临上游成本和美国关税的压力,3Q25出现单位净亏损。

受供应紧张和AIDC带来的强劲需求驱动,美国光伏市场价格将从2026年起迎来上涨。

阿特斯的最大优势在于其“美国一体化产能布局”。

阿特斯在美国拥有最全面的产能布局(5GW模块、5GW电池片和6GWh储能规划中)。其2GW的美国电池片产能即将于2026年一季度运营。

这种“本土化”布局使其能有效规避地缘政治风险和关税壁垒,成为把握美国本土制造需求的最佳标的之一。

总而言之,阿特斯 3Q25财报虽不亮眼,但短期的成本压力正在为长期的结构性机遇让路。在AI浪潮驱动的美国市场,阿特斯凭借其前瞻性的一体化产能布局,已然占据了有利位置。

#行业研究#瑞银#阿特斯#储能#光伏#电力#股票#AI

发表评论

发表评论: