研报速递

研报速递

挖了一份康哲药业的研报,核心逻辑其实是“轻资产渠道护城河+双擎转型”的价值放大器。

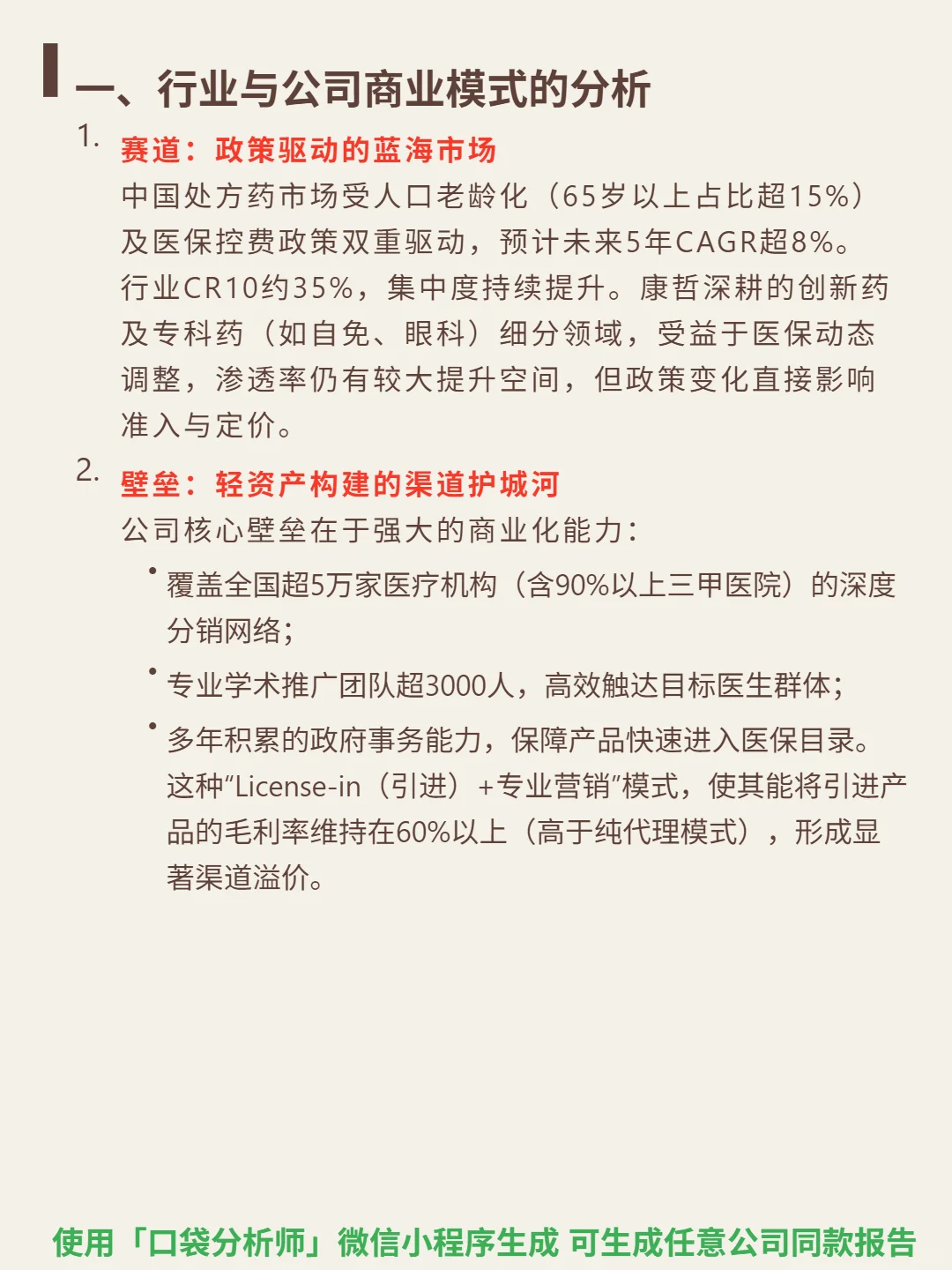

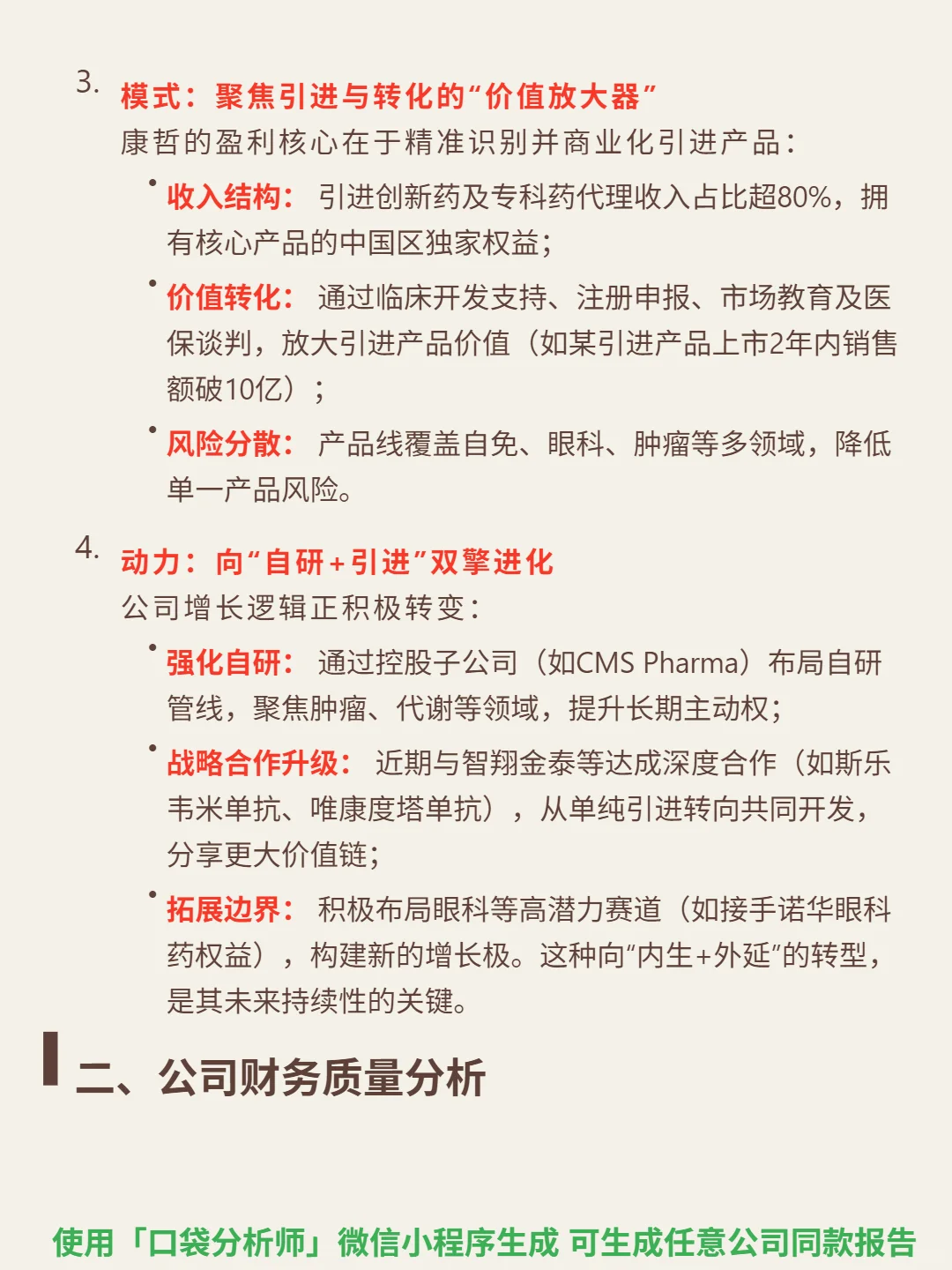

🎯 核心逻辑:中国处方药市场受老龄化(65岁以上占比超15%)及医保控费驱动,未来5年CAGR超8%,创新药及专科药渗透率提升空间大。康哲以“License-in+专业营销”为核心,引进产品占收入超80%,依托覆盖5万家医疗机构(含90%以上三甲)的分销网络、3000人学术团队及政府事务能力,构建渠道壁垒,毛利率维持60%以上。当前向“自研(控股CMS Pharma)+引进(与智翔金泰等合作)”双擎进化。

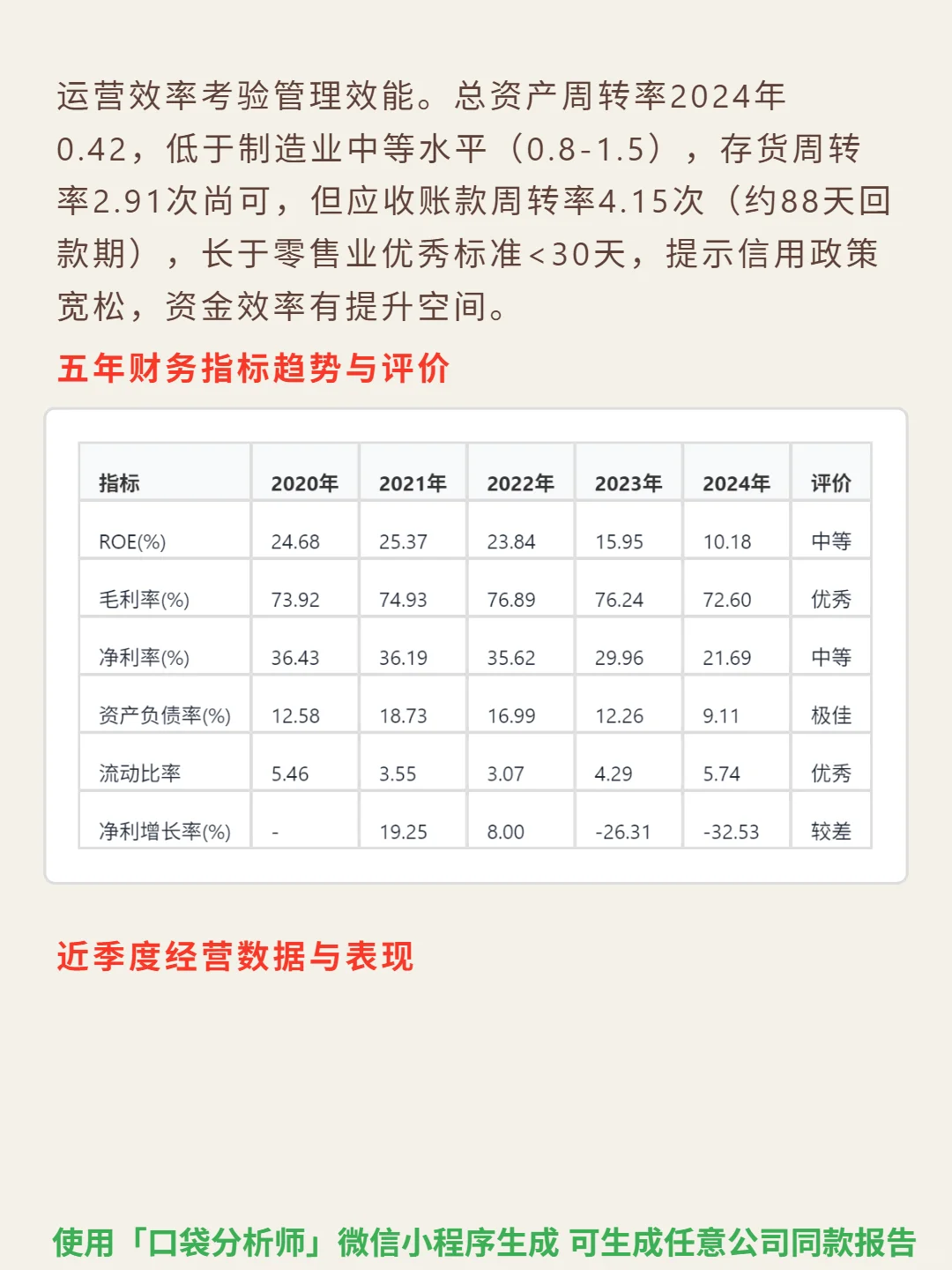

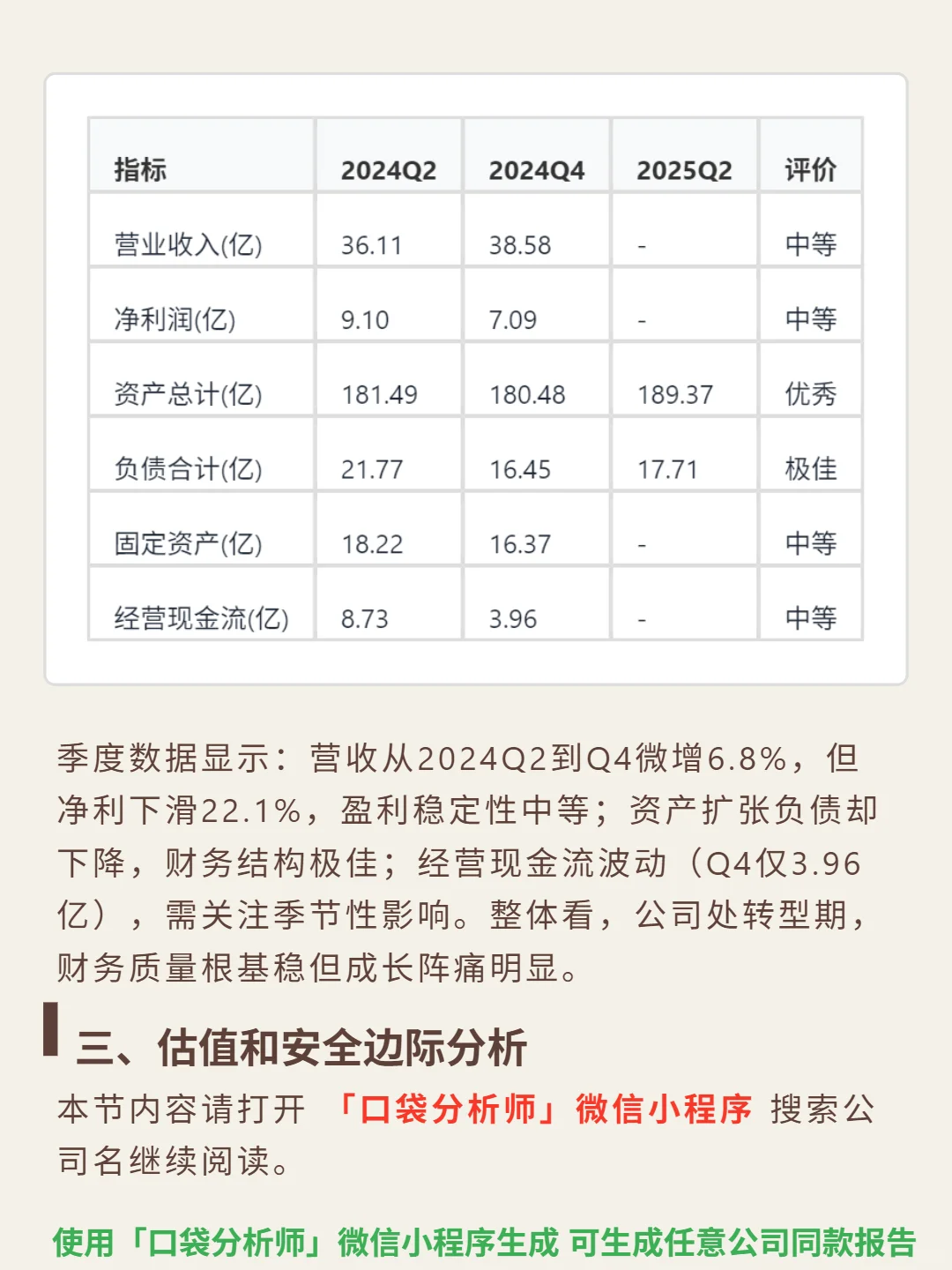

📈 财务亮点:2024年ROE 10.18%(近年下滑),毛利率72.6%(高位稳定),净利率21.69%(同比降32.5%);资产负债率9.11%(极佳),流动比率5.74(优秀);营收74.7亿(同比降6.8%),净利16.2亿(同比降32.5%)。管理层指引2025年营收双位数增长、利润持平,2026年或迎爆发。自由现金流连续五年为正,净利润现金比率0.78,资产周转效率待优化(应收账款周转率4.15次)。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#康哲药业 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:中国处方药市场受老龄化(65岁以上占比超15%)及医保控费驱动,未来5年CAGR超8%,创新药及专科药渗透率提升空间大。康哲以“License-in+专业营销”为核心,引进产品占收入超80%,依托覆盖5万家医疗机构(含90%以上三甲)的分销网络、3000人学术团队及政府事务能力,构建渠道壁垒,毛利率维持60%以上。当前向“自研(控股CMS Pharma)+引进(与智翔金泰等合作)”双擎进化。

📈 财务亮点:2024年ROE 10.18%(近年下滑),毛利率72.6%(高位稳定),净利率21.69%(同比降32.5%);资产负债率9.11%(极佳),流动比率5.74(优秀);营收74.7亿(同比降6.8%),净利16.2亿(同比降32.5%)。管理层指引2025年营收双位数增长、利润持平,2026年或迎爆发。自由现金流连续五年为正,净利润现金比率0.78,资产周转效率待优化(应收账款周转率4.15次)。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#康哲药业 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: