研报速递

研报速递

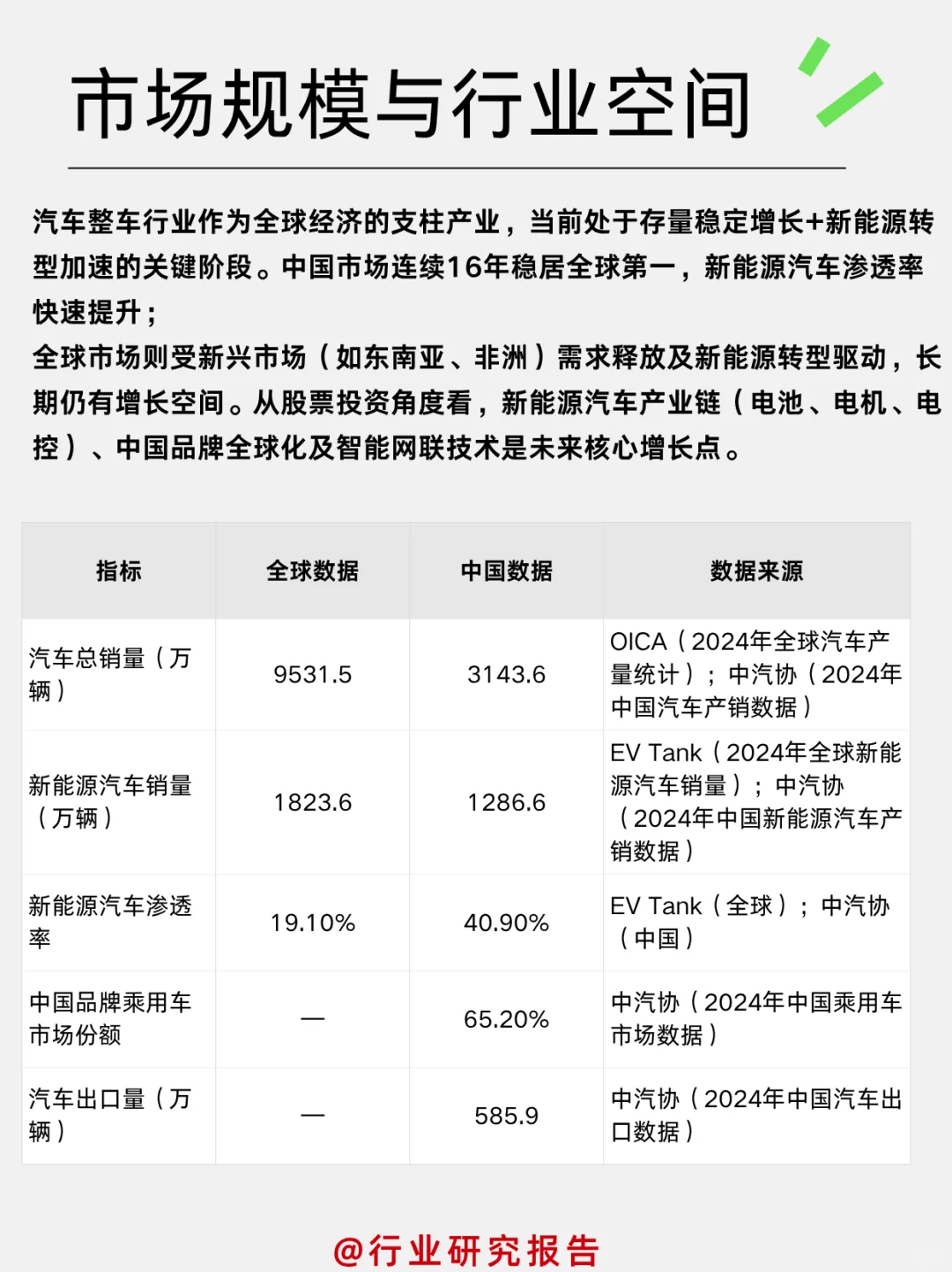

1. 市场规模与行业空间

汽车整车行业作为全球经济的支柱产业,当前处于存量稳定增长+新能源转型加速的关键阶段。中国市场连续16年稳居全球第一,新能源汽车渗透率快速提升;全球市场则受新兴市场(如东南亚、非洲)需求释放及新能源转型驱动,长期仍有增长空间。

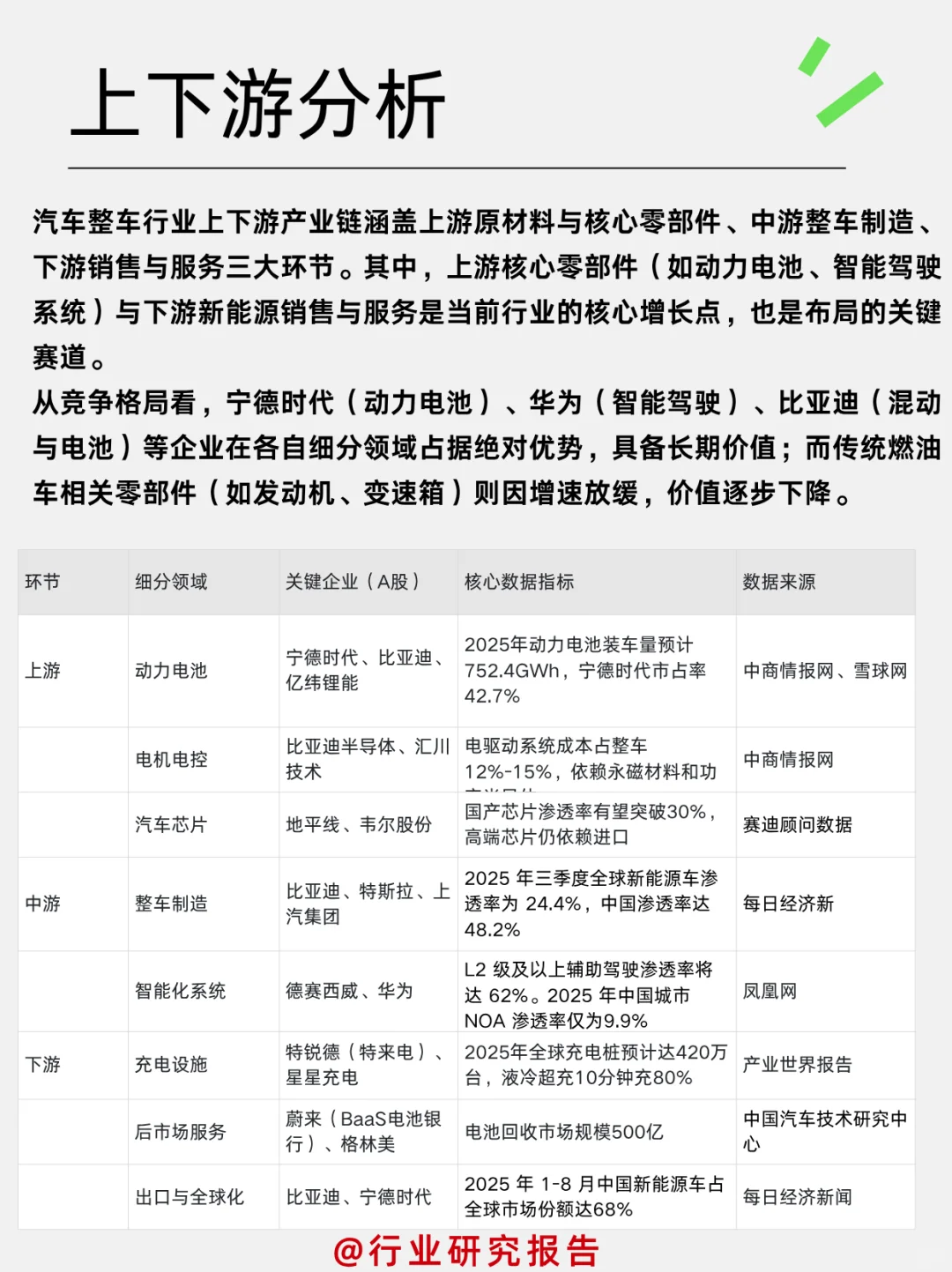

2,上下游

上下游产业链涵盖上游原材料与核心零部件、中游整车制造、下游销售与服务三大环节!

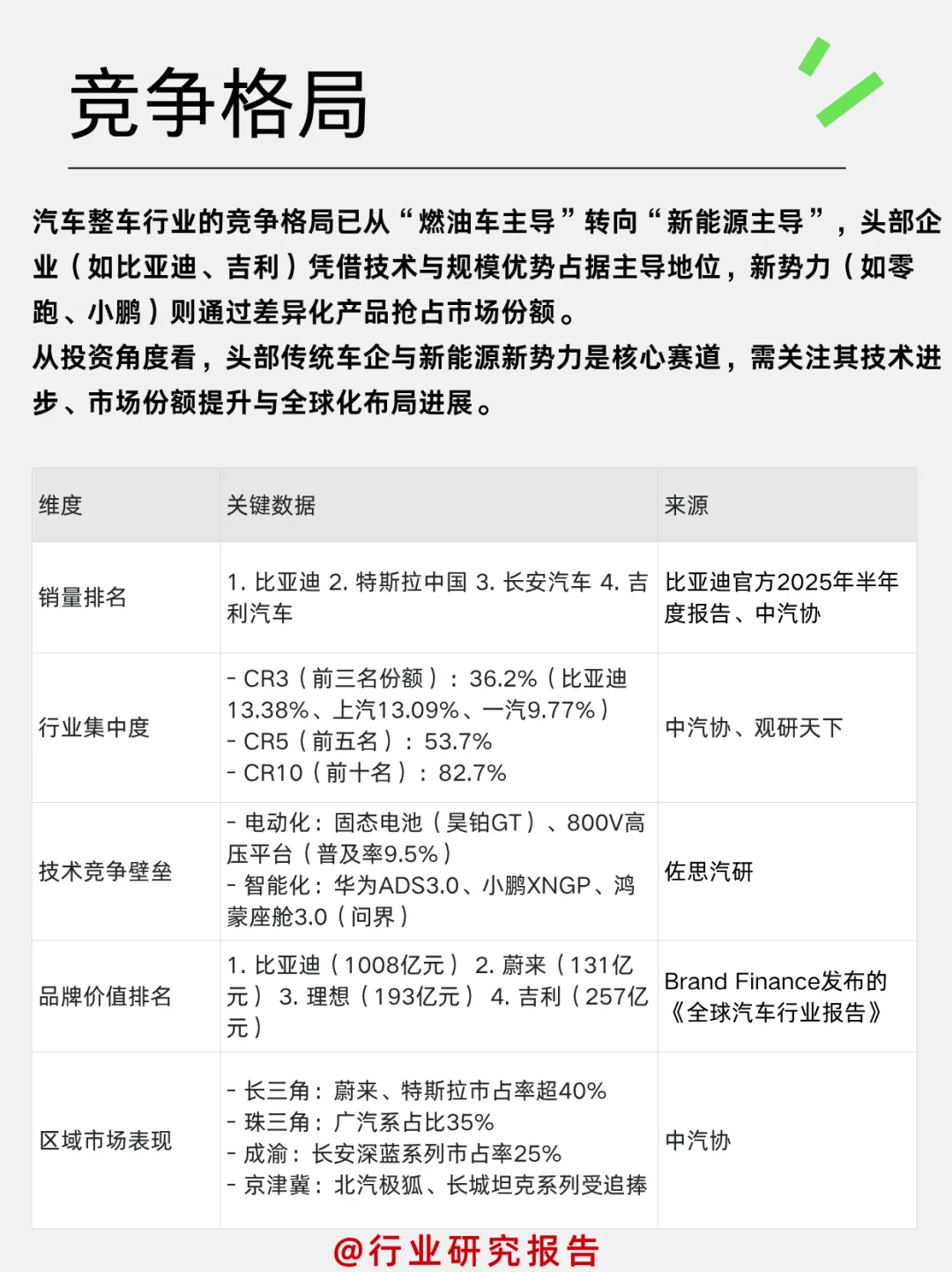

3,竞争格局

当前处于新能源转型加速+自主崛起+全球出海的关键阶段,竞争格局呈现以下特征:市场集中度提升、新能源主导增长和自主崛起与全球化

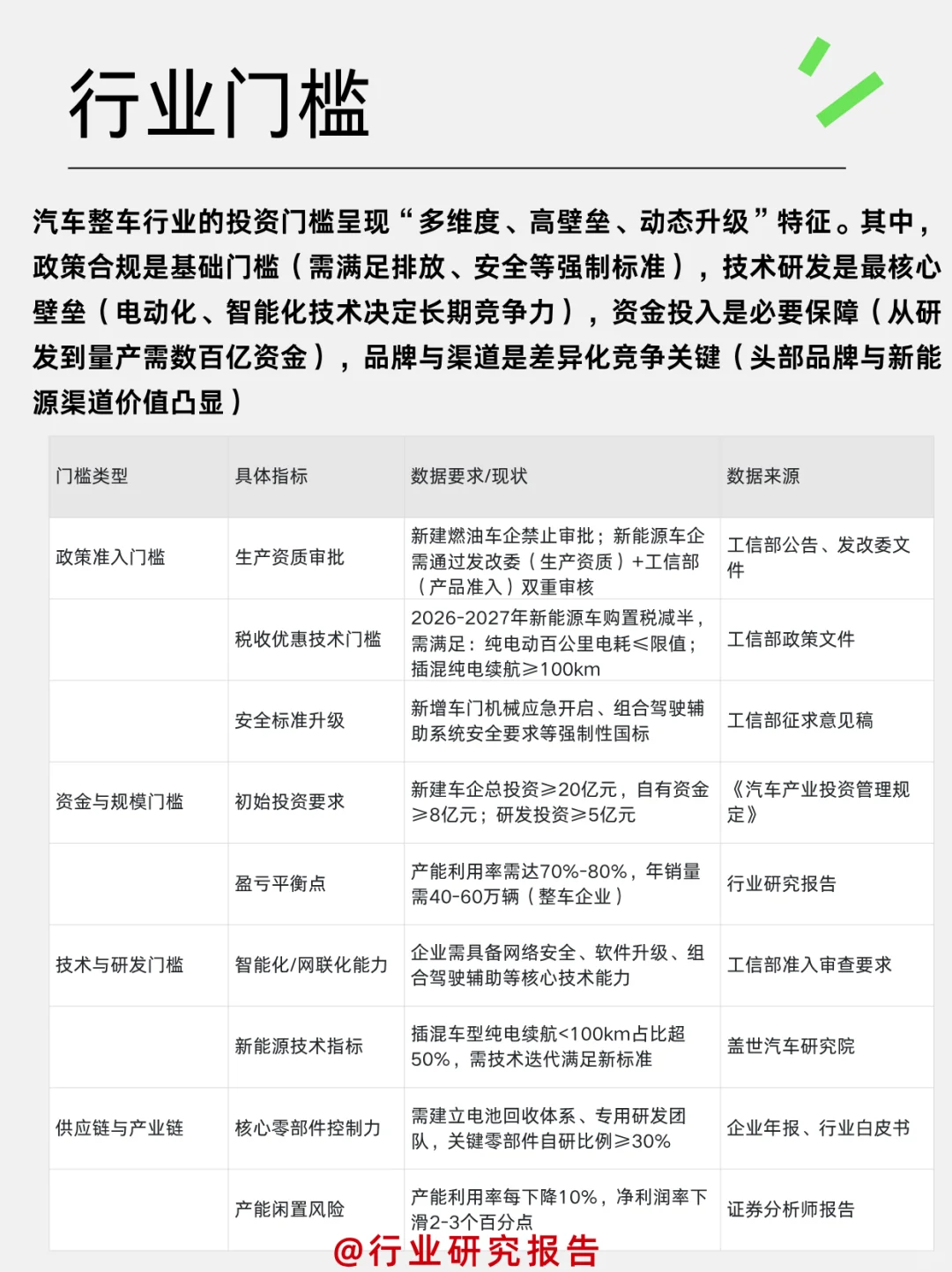

4,行业门槛

汽车整车行业的投资门槛呈现“多维度、高壁垒、动态升级”特征,涵盖政策合规、技术研发、资金投入、品牌建设、渠道布局等维度

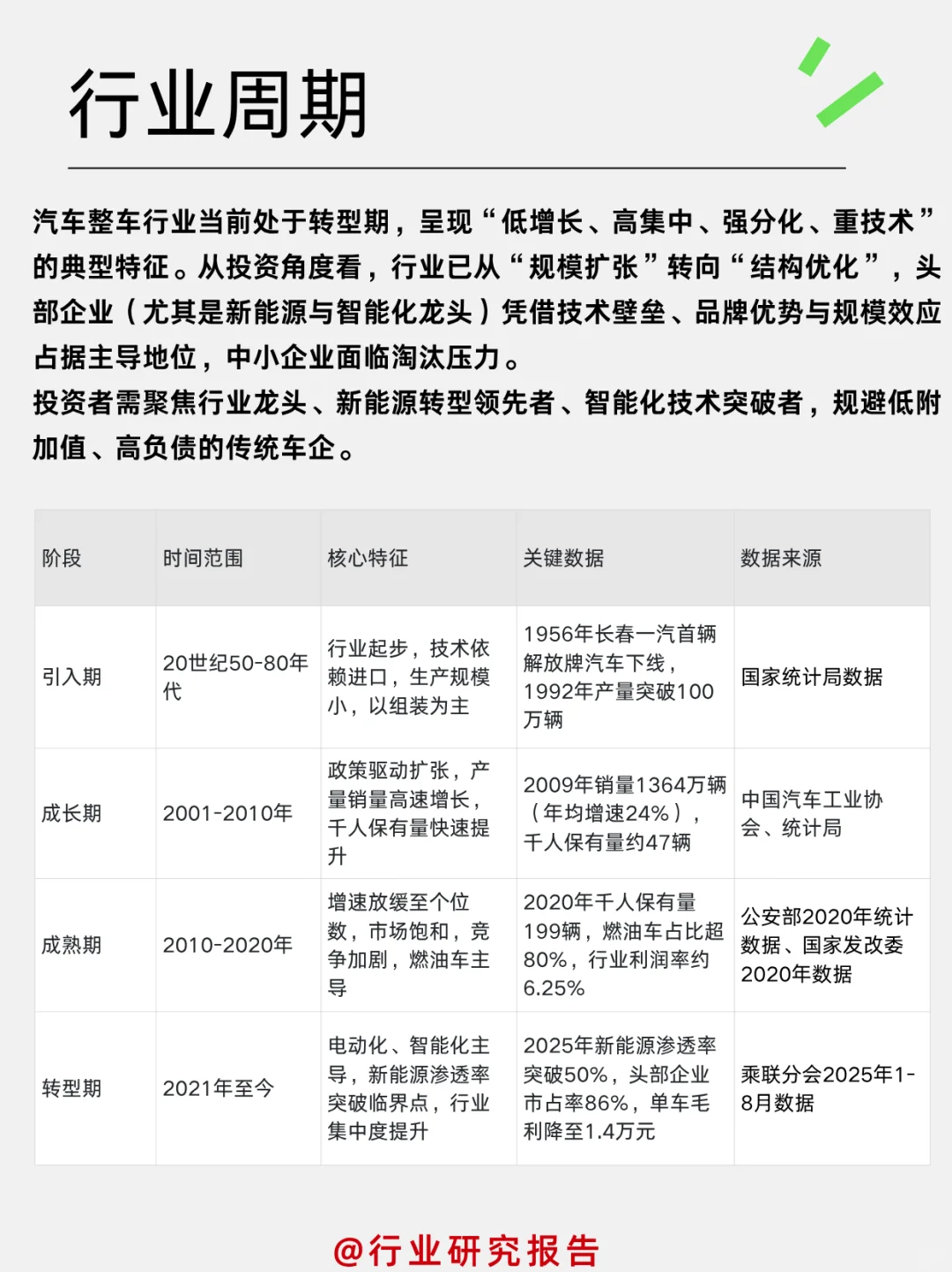

5,行业周期

汽车整车行业当前处于转型期,呈现“低增长、高集中、强分化、重技术”的典型特征。行业已从“规模扩张”转向“结构优化”,头部企业(尤其是新能源与智能化龙头)凭借技术壁垒、品牌优势与规模效应占据主导地位,中小企业面临淘汰压力

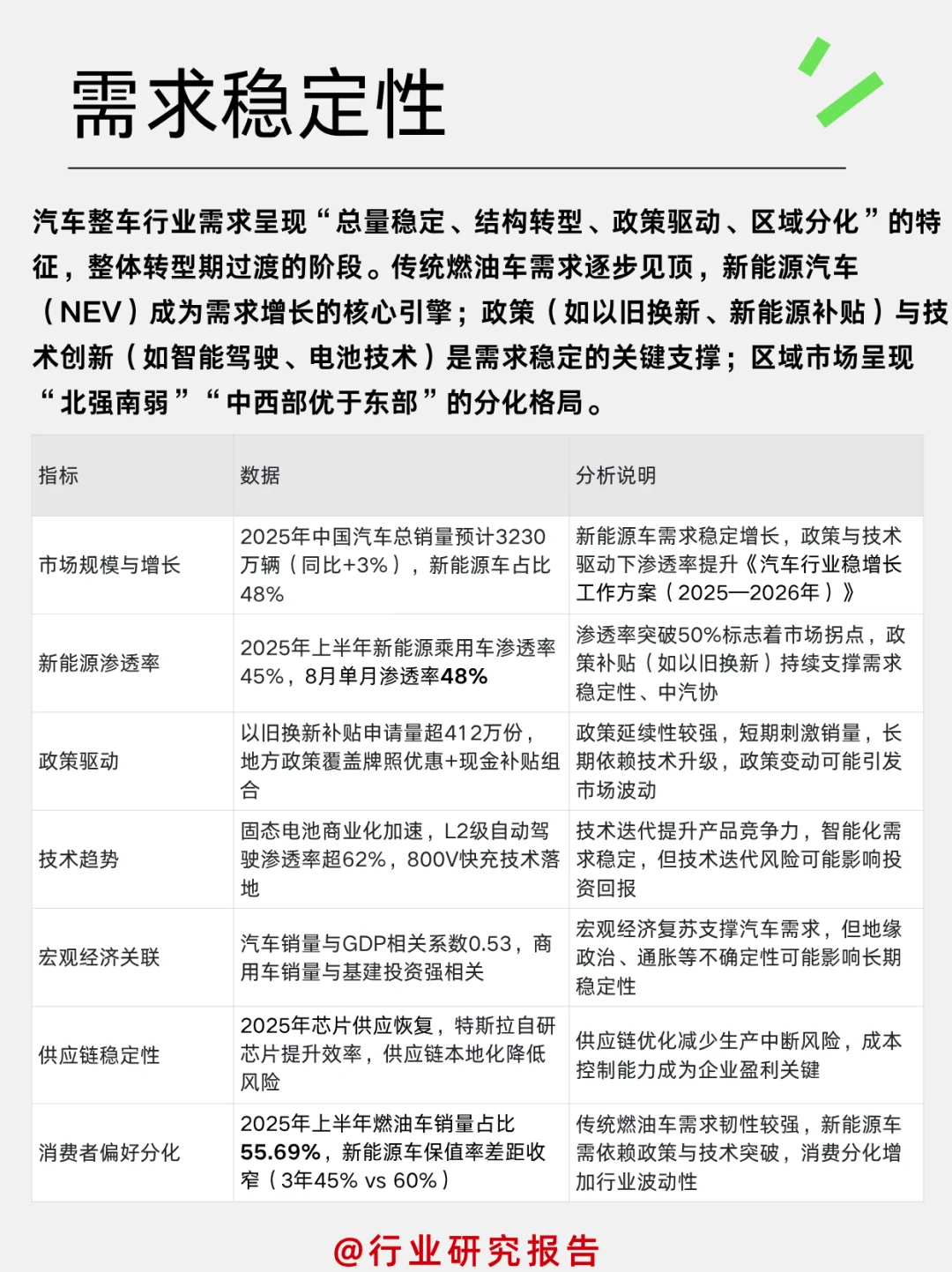

6,需求稳定性

汽车整车行业需求呈现“总量稳定、结构转型、政策驱动、区域分化”的特征,整体处于成熟期向转型期过渡的阶段。传统燃油车需求逐步见顶,新能源汽车(NEV)成为需求增长的核心引擎;政策(如以旧换新、新能源补贴)与技术创新(如智能驾驶、电池技术)是需求稳定的关键支撑;区域市场呈现“北强南弱”“中西部优于东部”的分化格局

数据来源:《汽车行业稳增长工作方案(2025—2026年)》、中汽协、乘联会、统计局、汽车工业协会官方数据等

#新能源发展趋势 #行业发展前景 #行业分析 #汽车 #行业报告

汽车整车行业作为全球经济的支柱产业,当前处于存量稳定增长+新能源转型加速的关键阶段。中国市场连续16年稳居全球第一,新能源汽车渗透率快速提升;全球市场则受新兴市场(如东南亚、非洲)需求释放及新能源转型驱动,长期仍有增长空间。

2,上下游

上下游产业链涵盖上游原材料与核心零部件、中游整车制造、下游销售与服务三大环节!

3,竞争格局

当前处于新能源转型加速+自主崛起+全球出海的关键阶段,竞争格局呈现以下特征:市场集中度提升、新能源主导增长和自主崛起与全球化

4,行业门槛

汽车整车行业的投资门槛呈现“多维度、高壁垒、动态升级”特征,涵盖政策合规、技术研发、资金投入、品牌建设、渠道布局等维度

5,行业周期

汽车整车行业当前处于转型期,呈现“低增长、高集中、强分化、重技术”的典型特征。行业已从“规模扩张”转向“结构优化”,头部企业(尤其是新能源与智能化龙头)凭借技术壁垒、品牌优势与规模效应占据主导地位,中小企业面临淘汰压力

6,需求稳定性

汽车整车行业需求呈现“总量稳定、结构转型、政策驱动、区域分化”的特征,整体处于成熟期向转型期过渡的阶段。传统燃油车需求逐步见顶,新能源汽车(NEV)成为需求增长的核心引擎;政策(如以旧换新、新能源补贴)与技术创新(如智能驾驶、电池技术)是需求稳定的关键支撑;区域市场呈现“北强南弱”“中西部优于东部”的分化格局

数据来源:《汽车行业稳增长工作方案(2025—2026年)》、中汽协、乘联会、统计局、汽车工业协会官方数据等

#新能源发展趋势 #行业发展前景 #行业分析 #汽车 #行业报告

发表评论

发表评论: