研报速递

研报速递

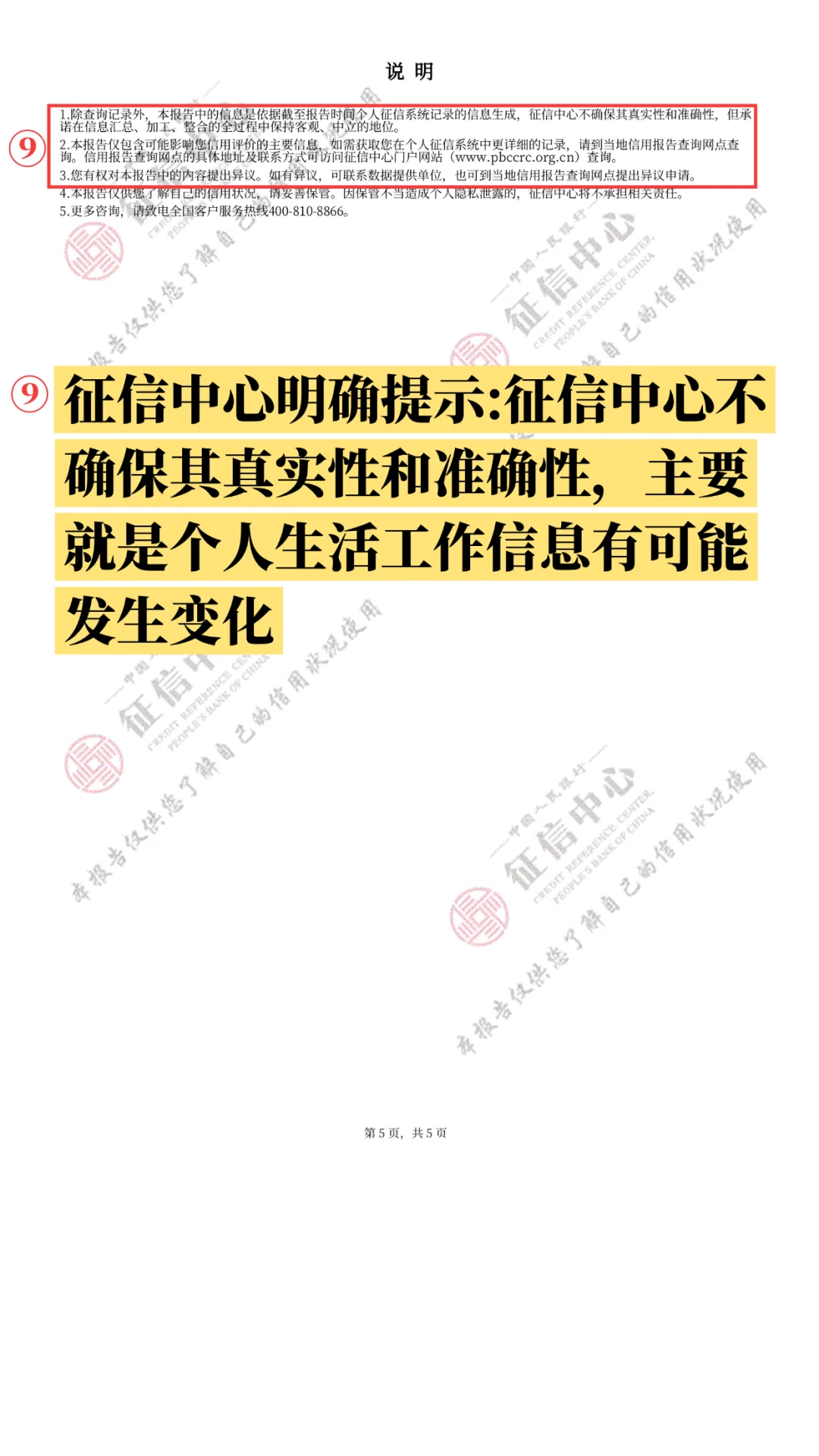

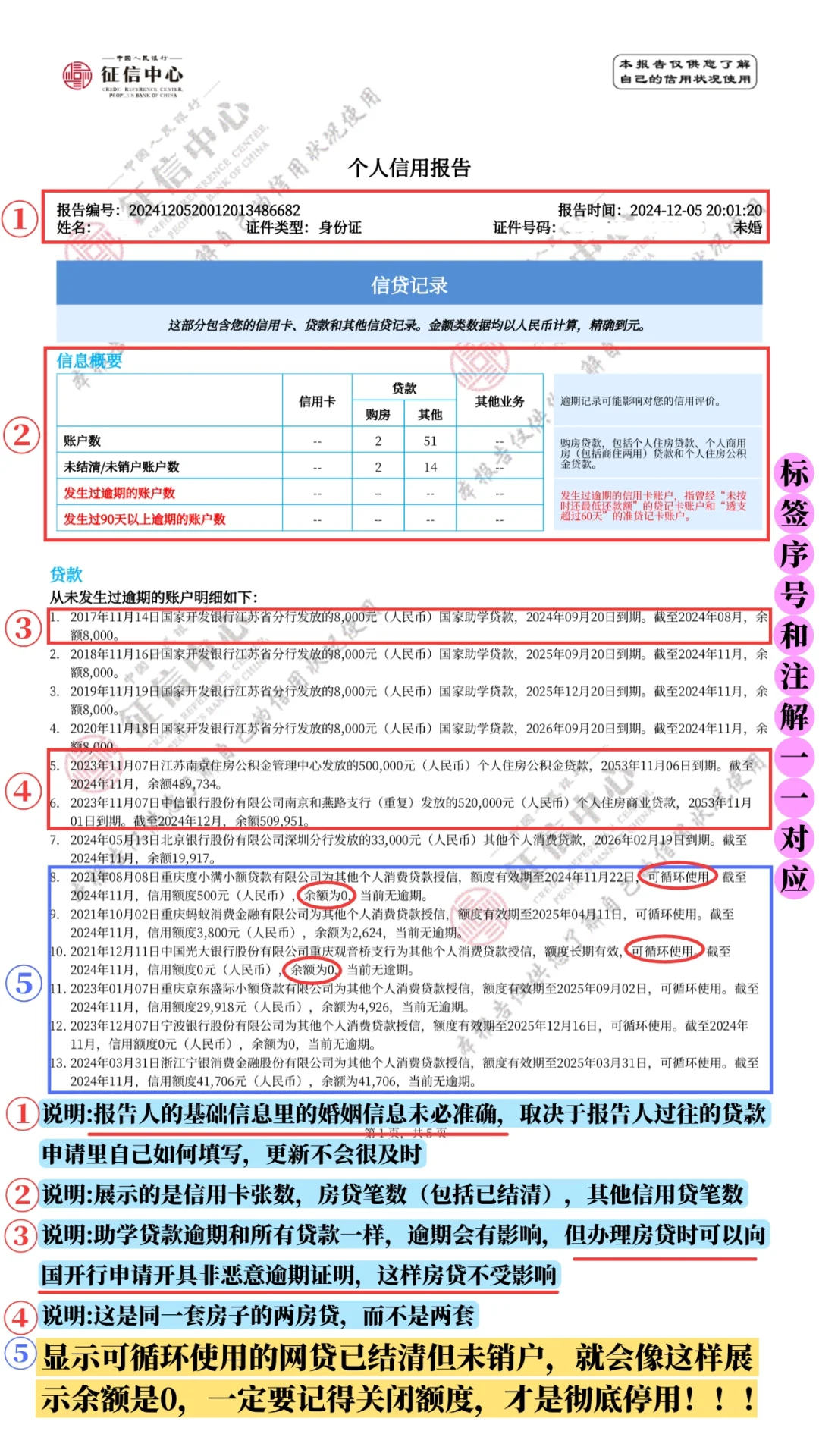

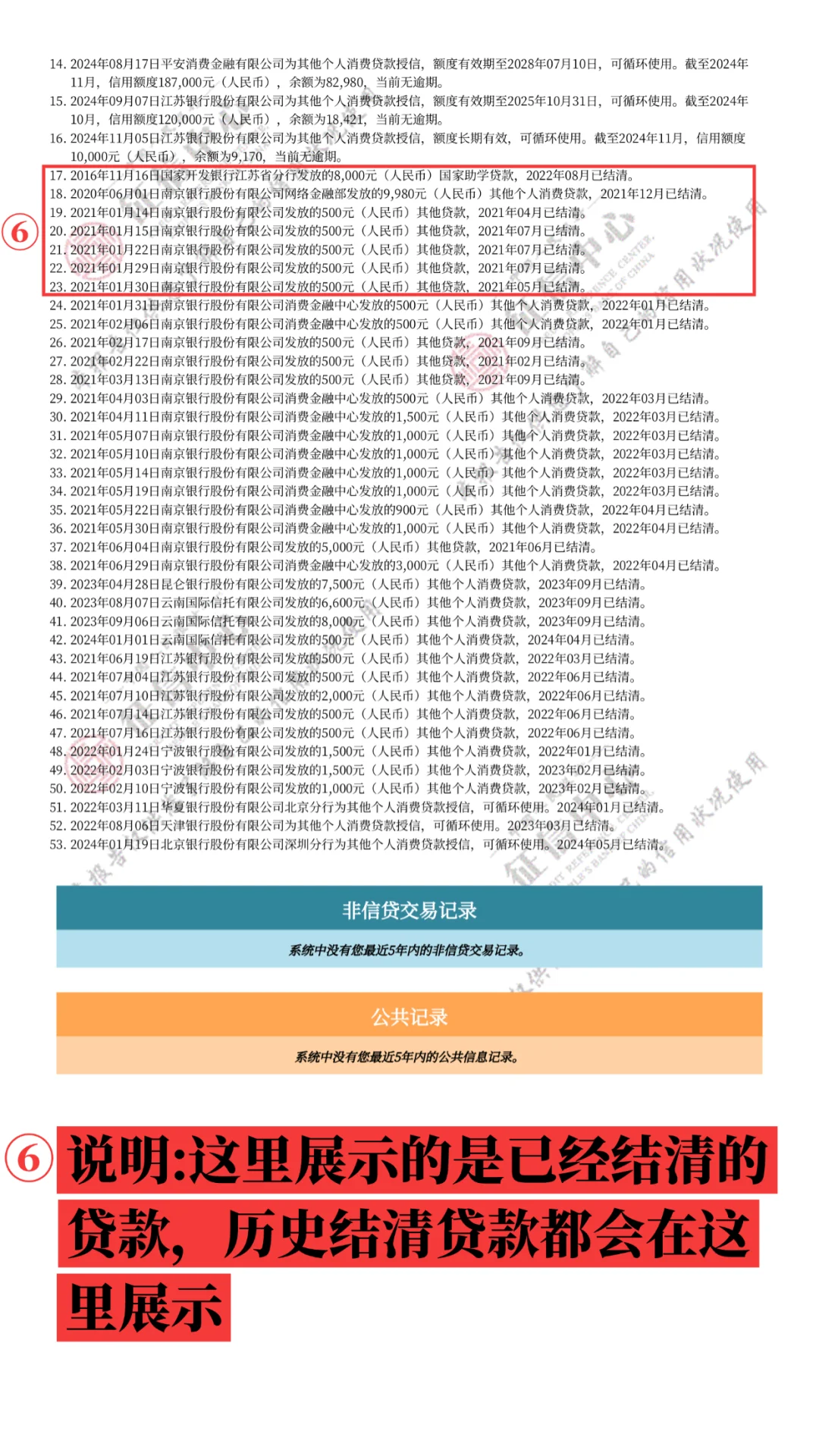

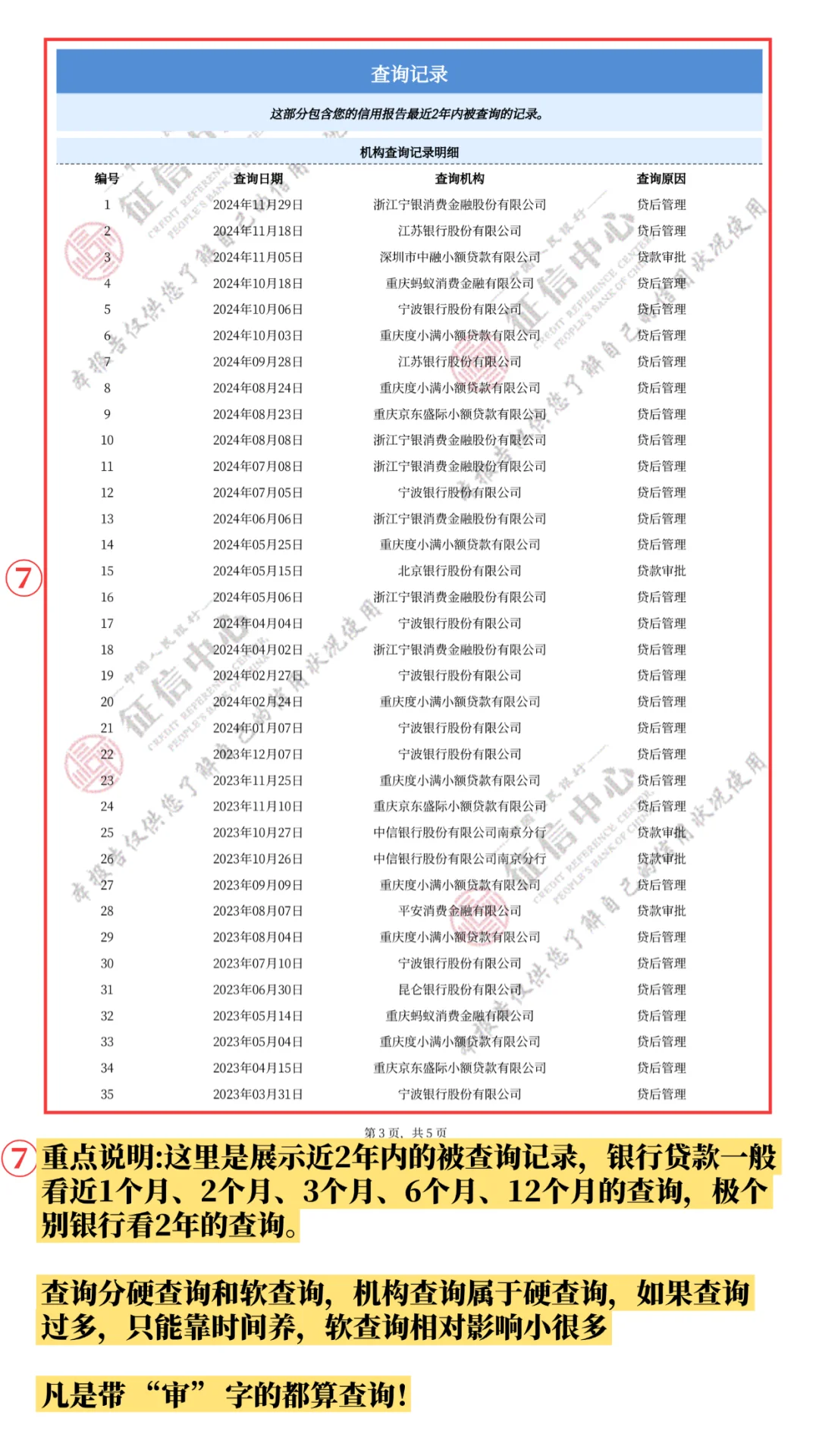

前两天整理了下详版征信报告标准图解,很多小红书的伙伴表示非常专业,感谢大家的认可。\n \n详版征信报告对于大多数人而言确实内容有点多,因此特意又整理了一份简版征信报告图解,供所有人参考。\n \n📌一、个人信息\n简版个人征信在最顶上会显示基础个人信息,包括:姓名、身份证号、婚姻状况等。(这里婚姻信息不一定是最新的婚姻状态,主要以申请人填写的为准,未必准确!)\n \n📌二、信贷记录\n信贷记录会显示所有的账户数,包括信用卡、房贷、网贷、银行贷款等,可以看到自己有几个账户,是否有逾期等情况。(简版征信报告只能看到有逾期,但是看不出具体的逾期时间,这是简版征信报告和详版征信报告的区别!)\n \n📌三、信用卡账户明细\n逐笔展示报告主体名下的贷记卡和准贷记卡账户信息,具体包括每个账户的发卡机构、开户日期、卡片尾号、授信额度、余额、未出单的大额专项分期余额、当前逾期(透支超过60天)提示信息及状态截至日期等。\n \n💡 注意:信用卡爆卡怎么看?\n信用卡使用率 = (近6个月平均使用额度&已用额度)二者取其高 ÷ 授信总额度\n大于70% = 爆卡(影响征信)\n建议:\n✅ 信用卡使用率 <50%\n✅ 近6个月平均使用额度 ≤个税收入的50%\n✅银行默认信用卡使用额度的十分之一为月还款额\n⚠️ 举例:\n总授信30万,已用16万(使用率53%) ,平均月还1.6万,若年收入仅12万,仍会影响贷款审批额度!\n \n📌四、贷款账户明细\n逐笔展示授信机构报送的住房贷款、车贷等贷款的账户的基本信息、最新表现信息,具体包括贷款管理机构、业务种类、放款金额、放款日期、到期日期、账户状态、余额、最近一次还款日期及状态截至日期等。\n💡征信上的负债主要需要看“余额”部分的数值,“余额”代表当前所欠机构的钱\n \n📌五、查询记录\n银行最看重征信报告中的查询记录,报告里主要显示近2年的查询记录,主要包括:查询日期—查询机构—查询原因\n💡注意:除贷后管理外,贷款审批、信用卡审批、资信审查和担保资格审查这些硬查询非常影响征信。一般建议一个月查询不超过3次,半年查询不超过12次。另外自查征信次数过多可能会对大数据有影响,具体每个银行风控角度不同。 凡是带“审”字的都算查询!\n \n#征信 #征信报告 #房贷 #金融 #贷款 #网贷结清 #银行贷款 #银行从业 #政审 #政审征信

发表评论

发表评论: