研报速递

研报速递

1️⃣ 消费意愿温和回升,内部分化明显

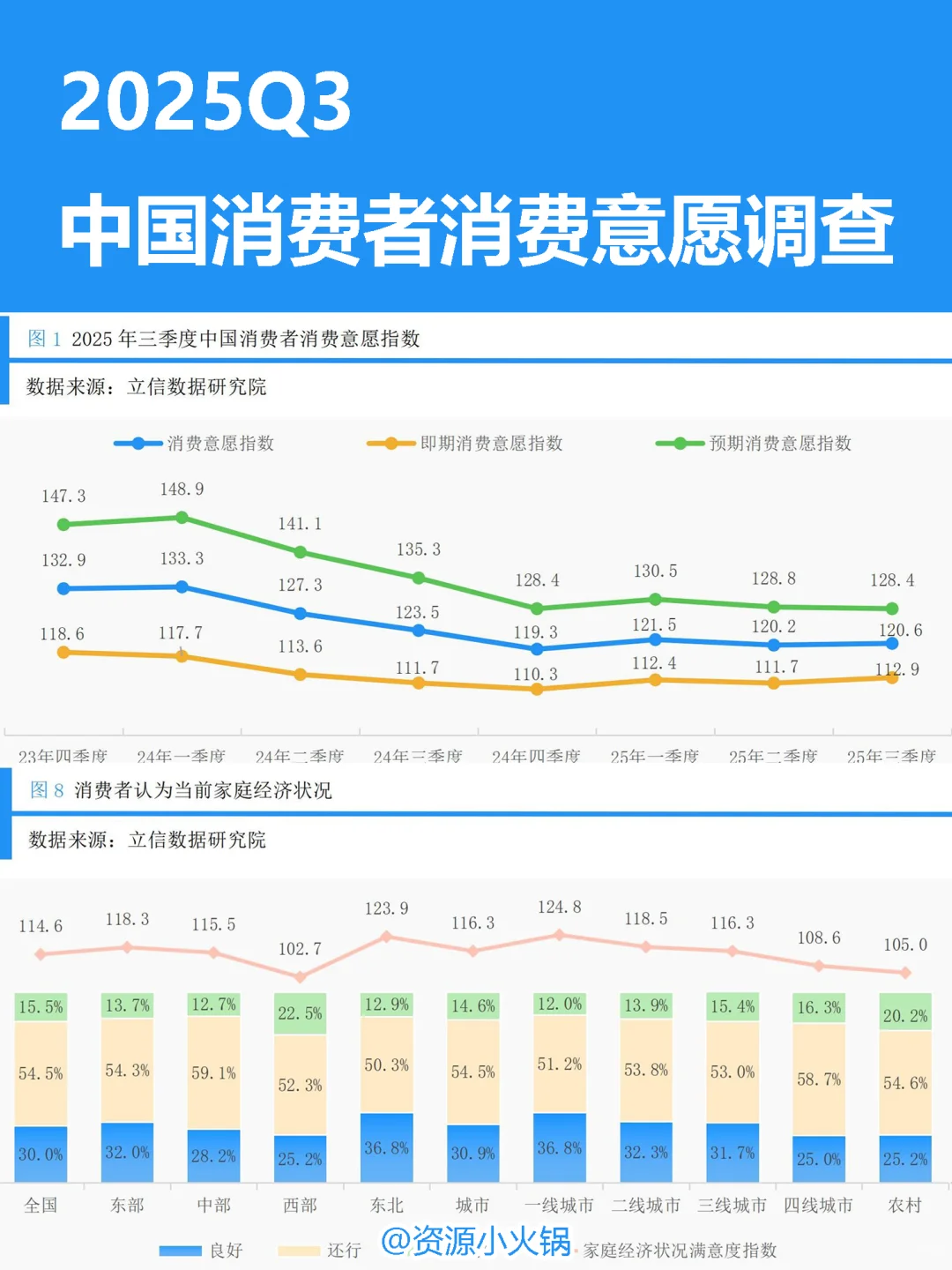

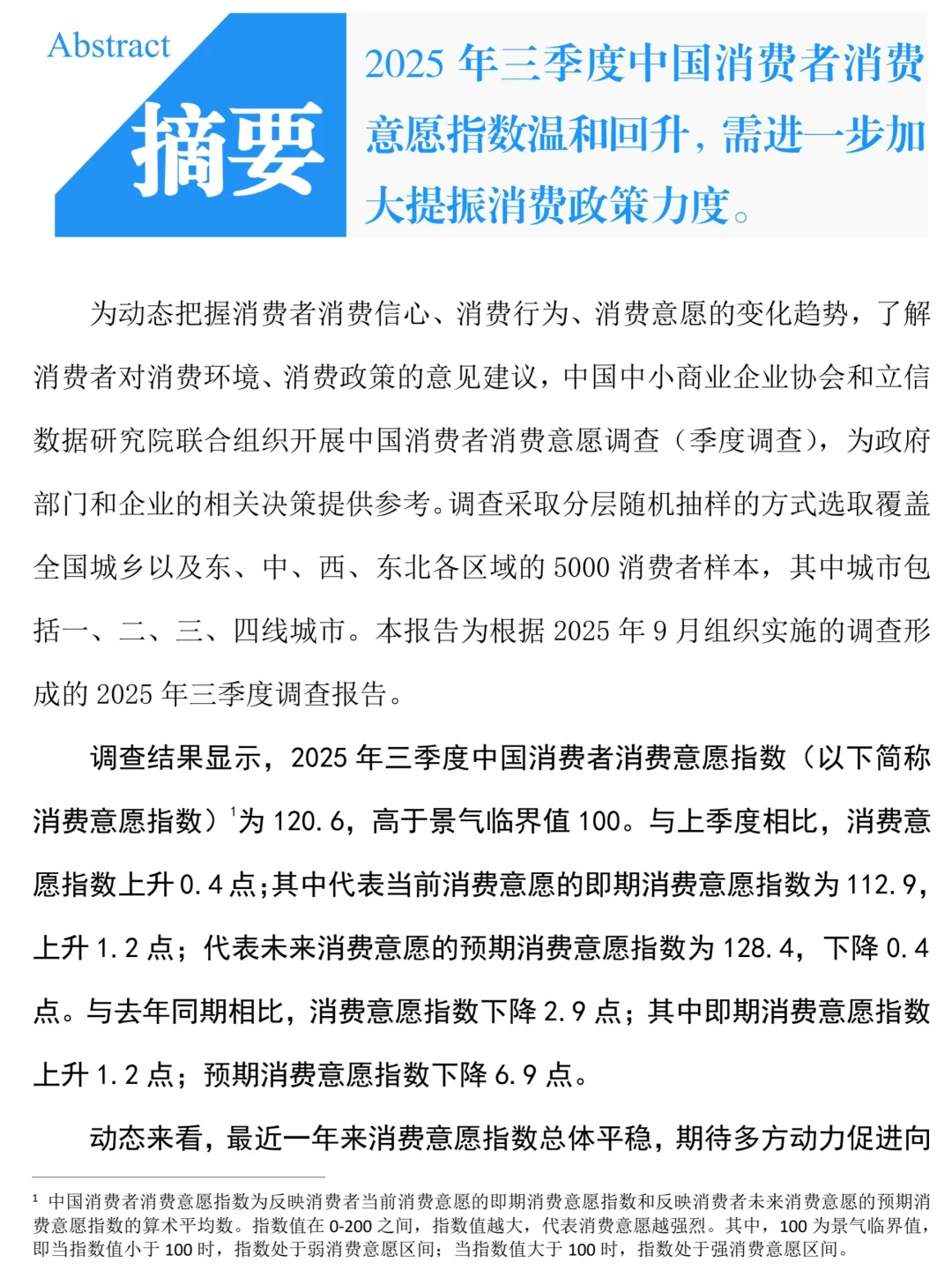

🔹 消费意愿指数为120.6,略高于上季度,处于强意愿区间。

🔹 即期消费意愿回升,但预期消费意愿下降,显示消费者对未来支出仍偏谨慎。

🔹 高收入、高学历及东北地区消费者意愿更强,收入是造成差异的最主要因素。

2️⃣ 家庭财务状况改善,但支出预期疲弱

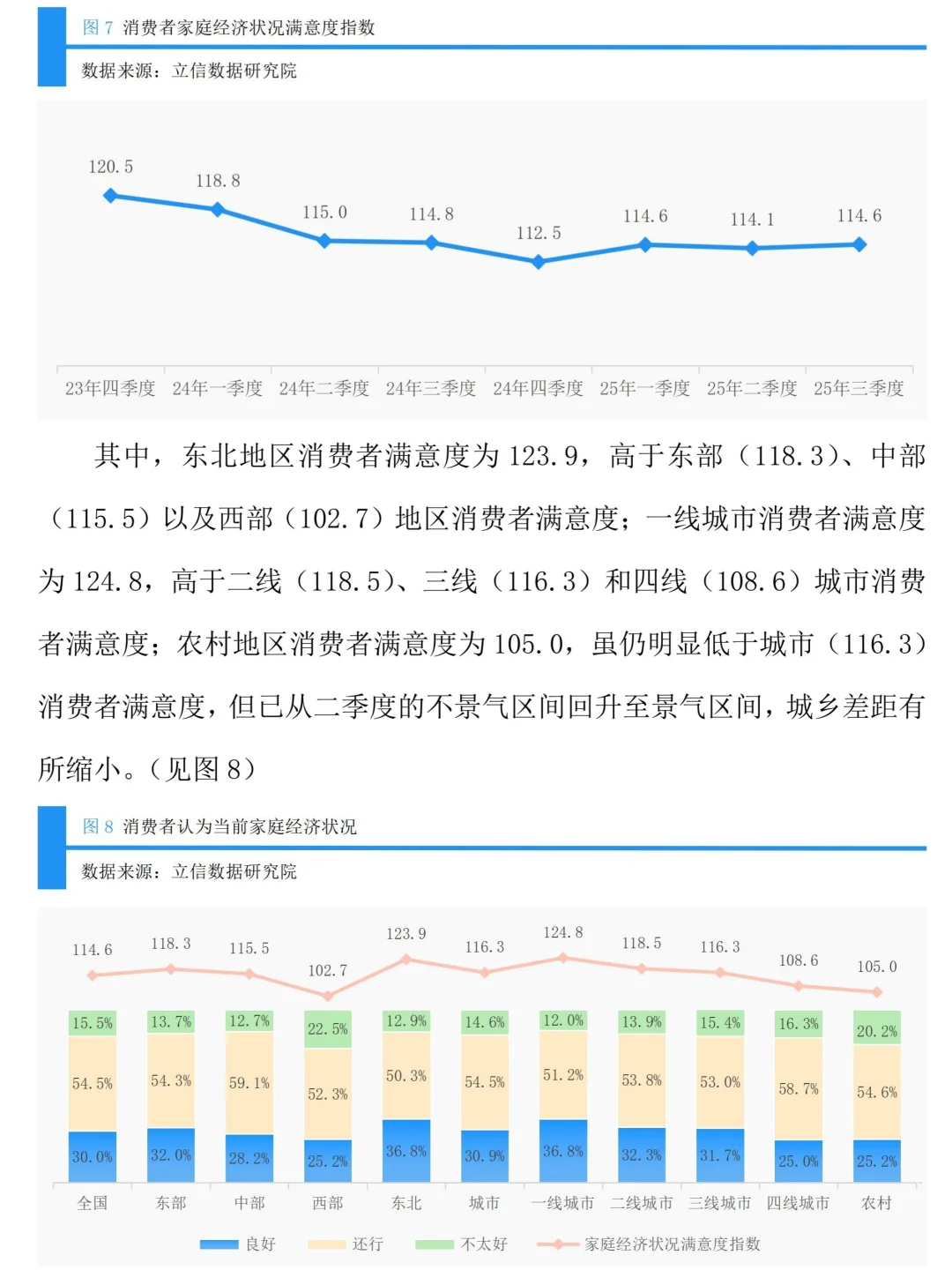

🔹 消费者对当前家庭经济状况的满意度略有回升,农村地区改善显著。

🔹 对未来一年家庭消费支出的增长预期降至调查以来新低,提振消费仍需加力。

3️⃣ 物价感受与消费环境

🔹 超半数消费者认为物价“偏高”,尤其在西部和低收入群体中,加剧市场“内卷式”价格竞争。

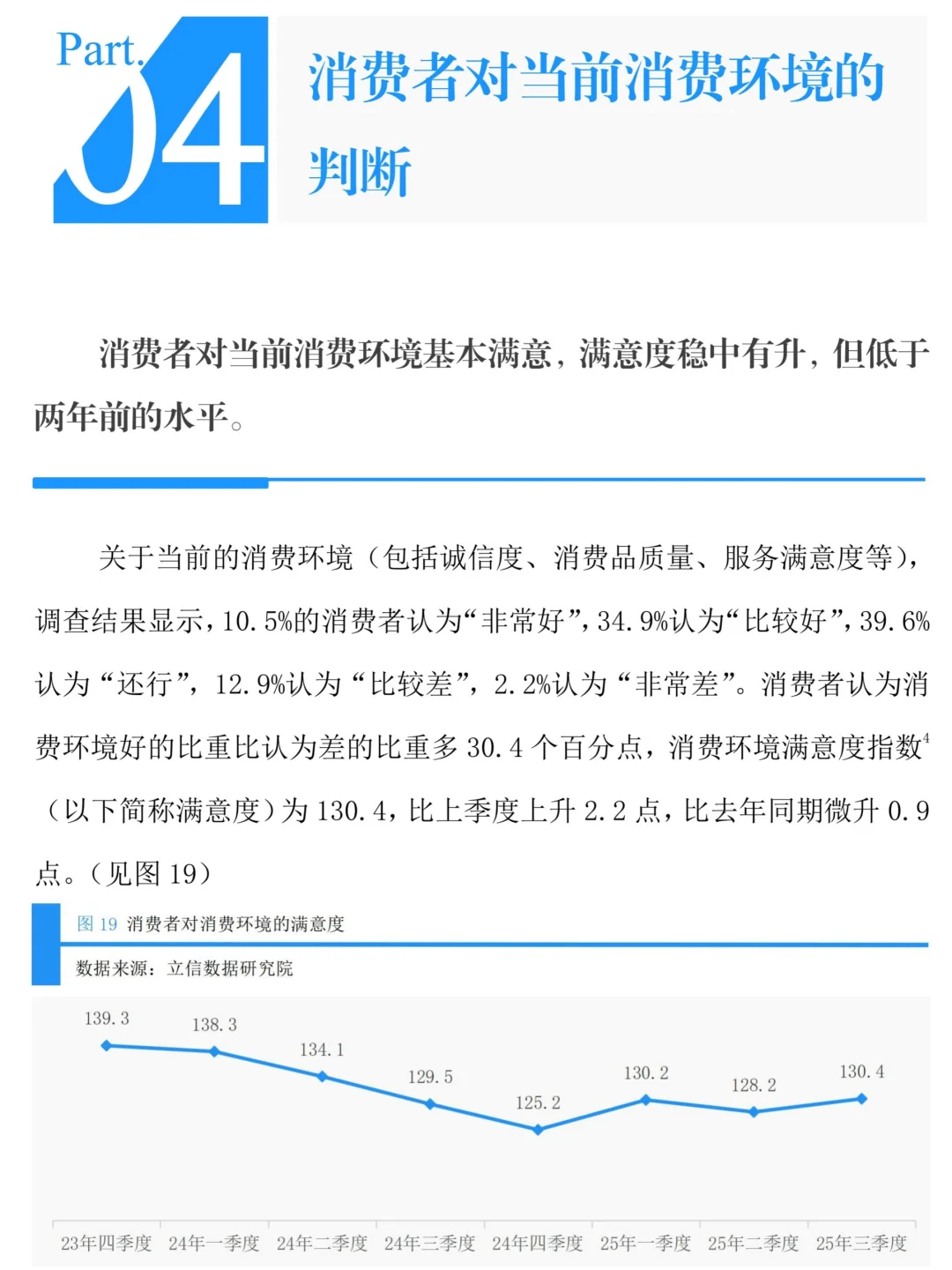

🔹 消费环境满意度稳中有升,但未恢复至两年前水平,改善工作不容懈怠。

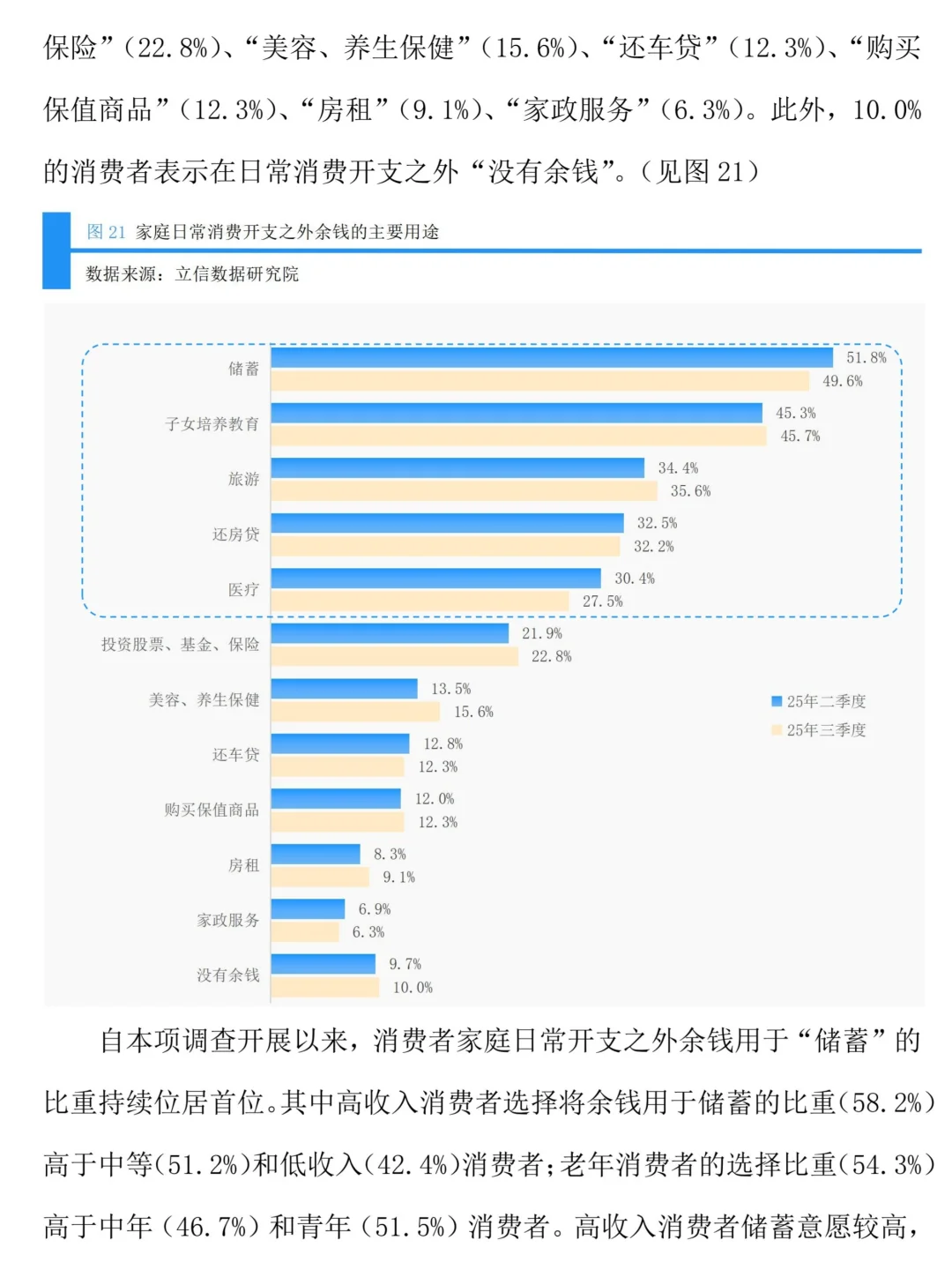

4️⃣ 家庭余钱用途:储蓄与旅游是亮点

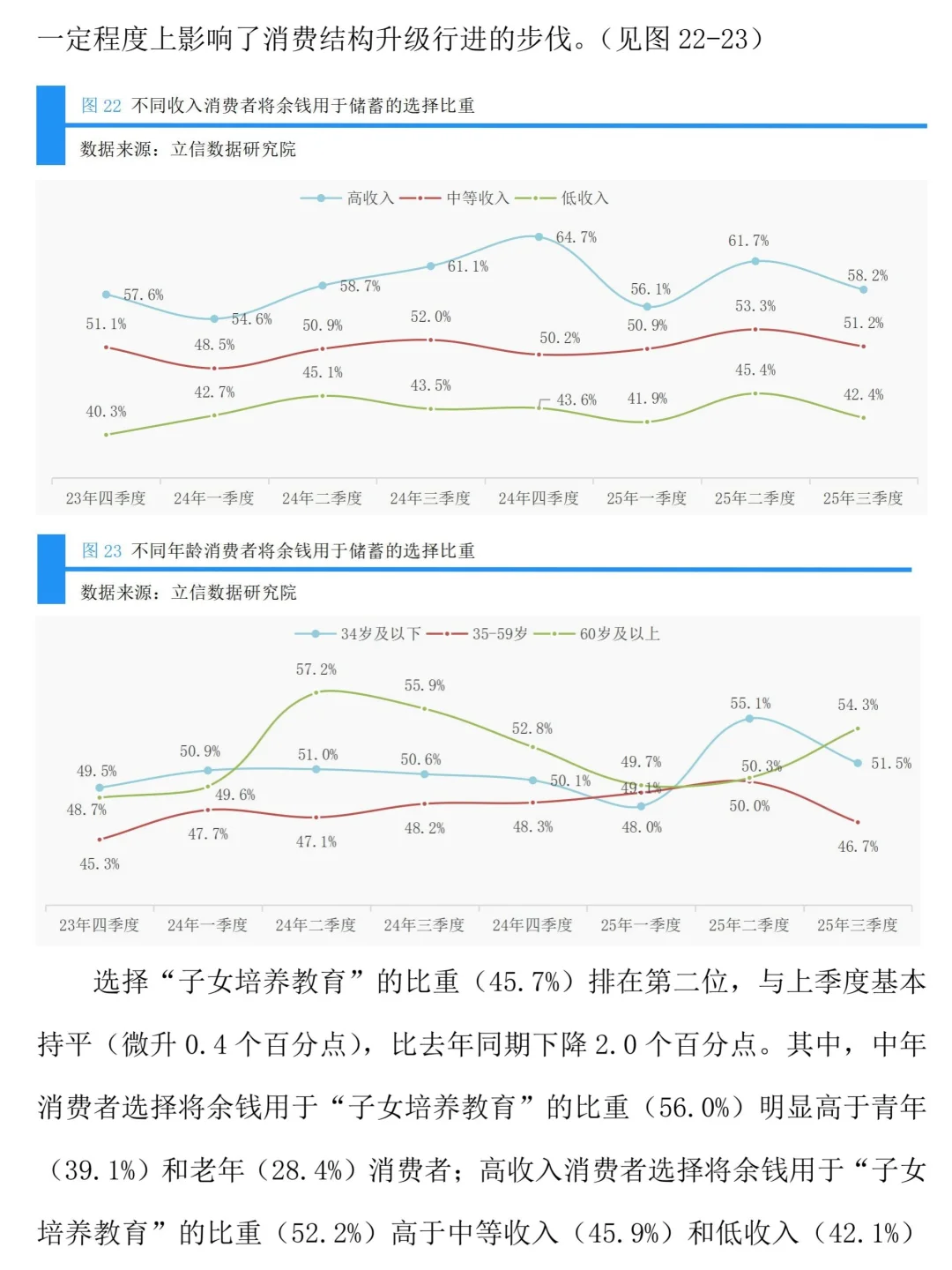

🔹 储蓄持续位居家庭余钱用途首位,高储蓄率对消费升级形成一定制约。

🔹 旅游需求逆势上扬,成为消费增长的重要引擎,尤其受城市和高收入群体青睐。

5️⃣ 未来消费热点:家电、服装与文旅

🔹 未来半年,家电数码、服装鞋帽和旅游是消费者最打算购买的商品与服务。

🔹 旅游逐渐成为“刚需”,文旅融合深受欢迎,自由行是主流出行方式。

6️⃣ 其他消费趋势

🔹 汽车消费需求从峰值下滑,新能源汽车渗透率持续增长,10-20万元国产品牌是主流。

🔹 购物进一步向电商平台集中,消费者最看重“高质量”和“极致性价比”。

🔹 多数消费者更倾向在家做饭,减少了外出就餐和点外卖频次。

《2025年三季度中国消费者消费意愿调查报告》立信数据

完整报告为95页PDF,已收录至报告库~

#热点 #行业报告 #消费者信心 #消费者指数 #消费者洞察 #消费

🔹 消费意愿指数为120.6,略高于上季度,处于强意愿区间。

🔹 即期消费意愿回升,但预期消费意愿下降,显示消费者对未来支出仍偏谨慎。

🔹 高收入、高学历及东北地区消费者意愿更强,收入是造成差异的最主要因素。

2️⃣ 家庭财务状况改善,但支出预期疲弱

🔹 消费者对当前家庭经济状况的满意度略有回升,农村地区改善显著。

🔹 对未来一年家庭消费支出的增长预期降至调查以来新低,提振消费仍需加力。

3️⃣ 物价感受与消费环境

🔹 超半数消费者认为物价“偏高”,尤其在西部和低收入群体中,加剧市场“内卷式”价格竞争。

🔹 消费环境满意度稳中有升,但未恢复至两年前水平,改善工作不容懈怠。

4️⃣ 家庭余钱用途:储蓄与旅游是亮点

🔹 储蓄持续位居家庭余钱用途首位,高储蓄率对消费升级形成一定制约。

🔹 旅游需求逆势上扬,成为消费增长的重要引擎,尤其受城市和高收入群体青睐。

5️⃣ 未来消费热点:家电、服装与文旅

🔹 未来半年,家电数码、服装鞋帽和旅游是消费者最打算购买的商品与服务。

🔹 旅游逐渐成为“刚需”,文旅融合深受欢迎,自由行是主流出行方式。

6️⃣ 其他消费趋势

🔹 汽车消费需求从峰值下滑,新能源汽车渗透率持续增长,10-20万元国产品牌是主流。

🔹 购物进一步向电商平台集中,消费者最看重“高质量”和“极致性价比”。

🔹 多数消费者更倾向在家做饭,减少了外出就餐和点外卖频次。

《2025年三季度中国消费者消费意愿调查报告》立信数据

完整报告为95页PDF,已收录至报告库~

#热点 #行业报告 #消费者信心 #消费者指数 #消费者洞察 #消费

发表评论

发表评论: