研报速递

研报速递

最近研究了耀才证券,最大的矛盾点在于高ROE与盈利模式脆弱性的并存。

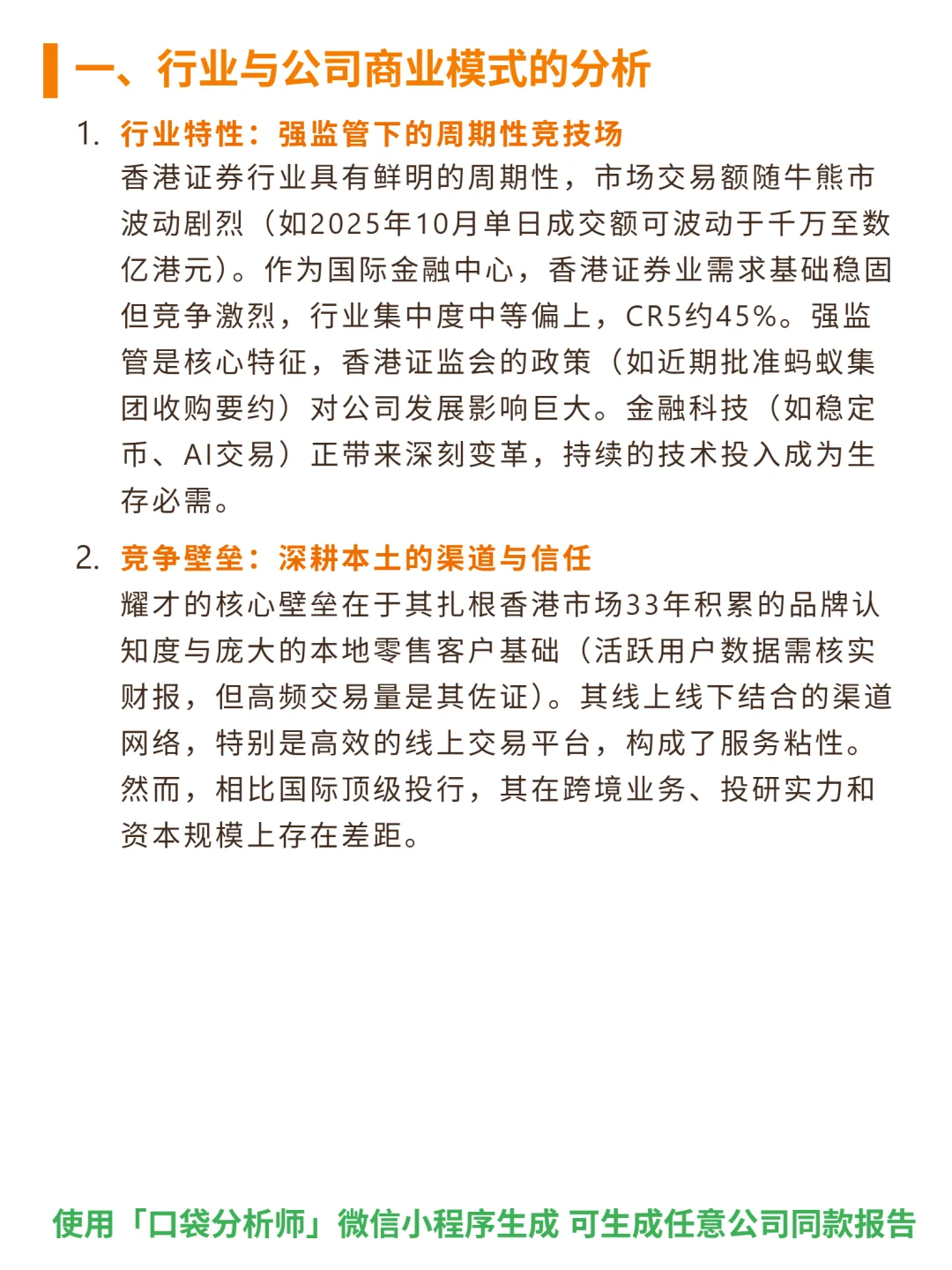

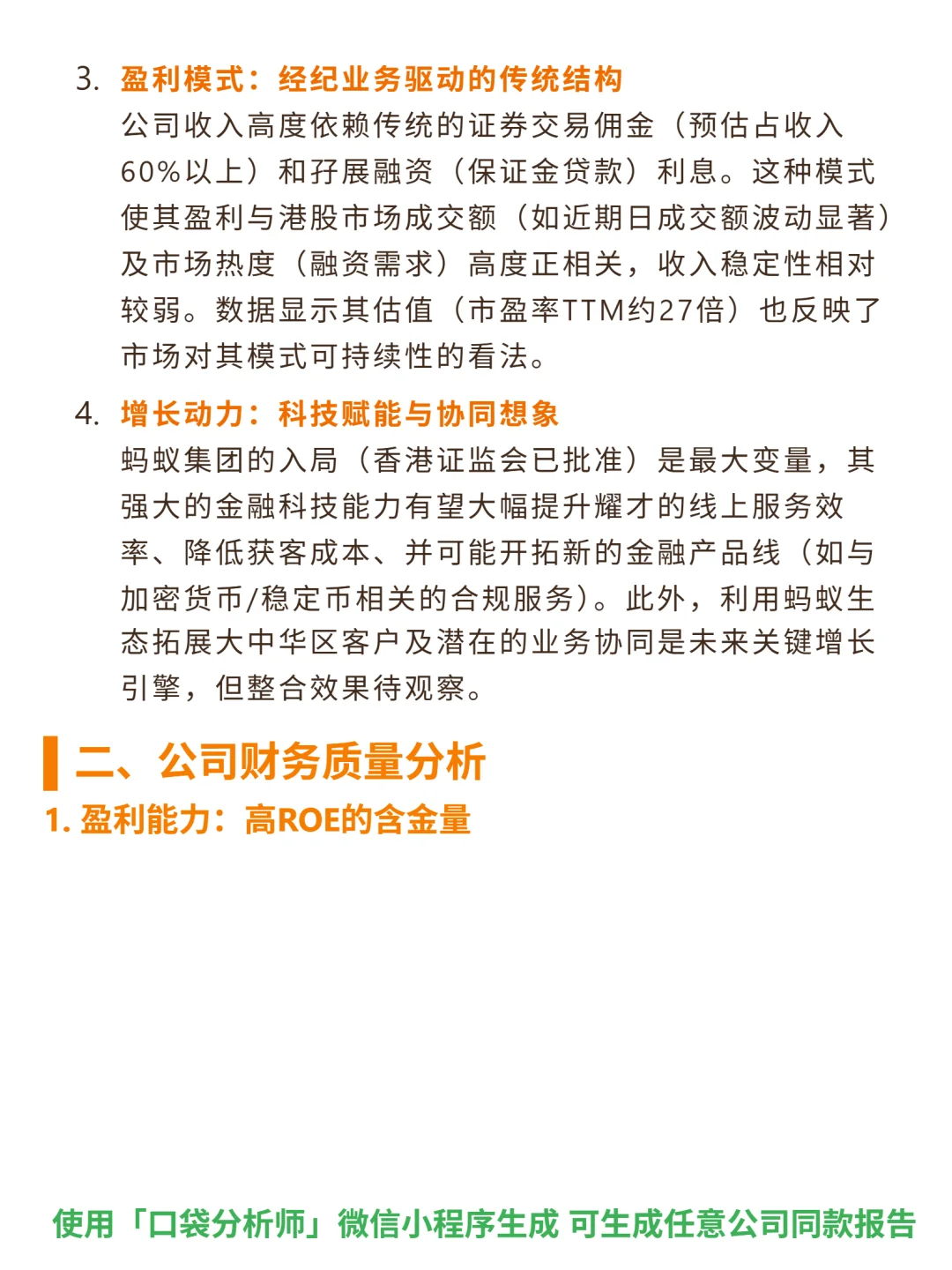

🎯 核心逻辑:香港本土券商,商业模式高度依赖证券交易佣金(占收入60%+)和孖展融资利息,盈利与港股成交额(2025年单日波动千万至数亿港元)及市场热度强相关。行业呈周期性,CR5约45%,强监管(如香港证监会政策)与金融科技变革影响显著。核心壁垒是33年积累的本地零售客户基础与线上线下渠道网络,但跨境业务、投研实力弱于国际投行。蚂蚁集团收购获批是关键变量,有望通过金融科技提升服务效率、降低获客成本,拓展协同业务。

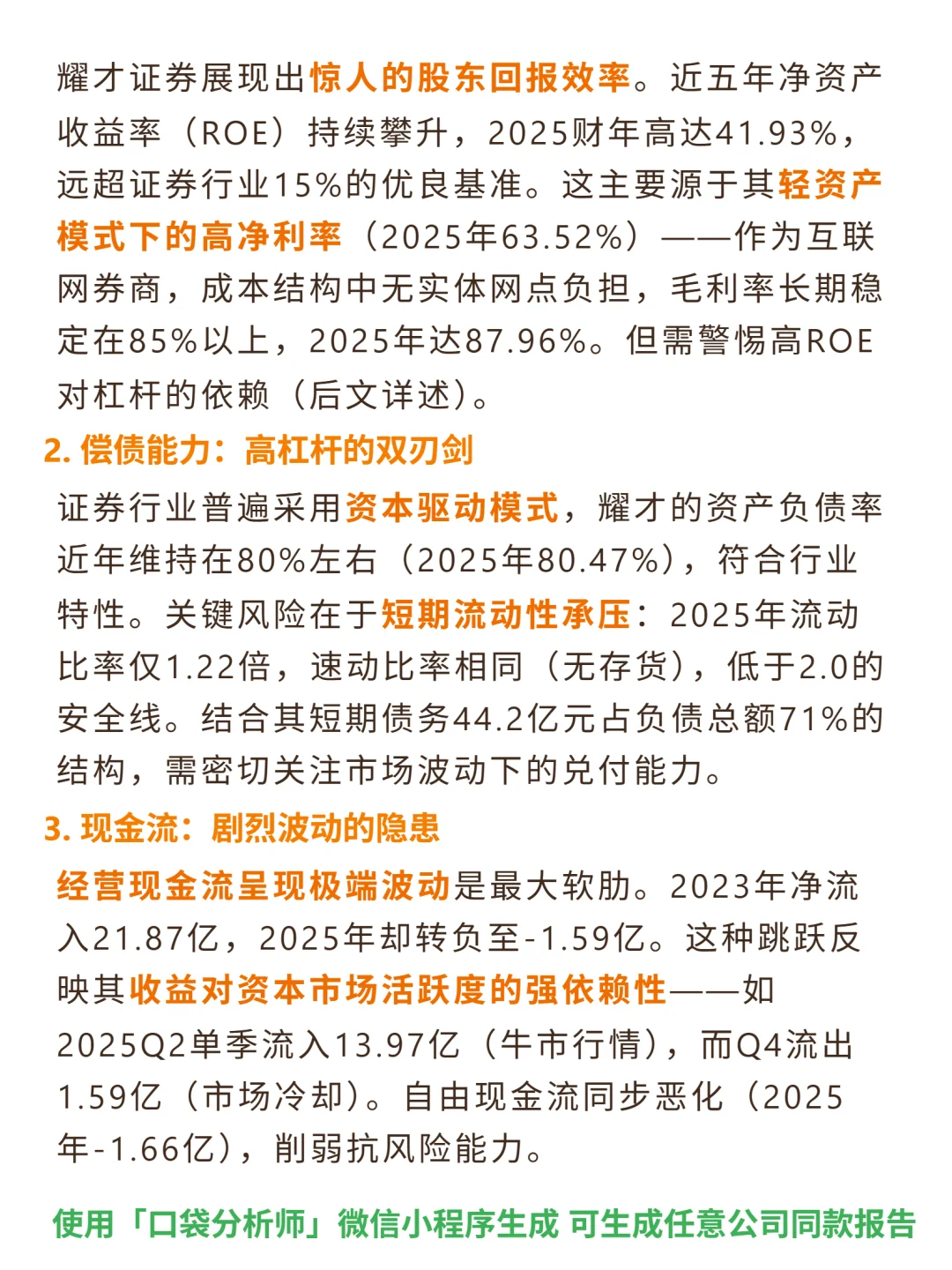

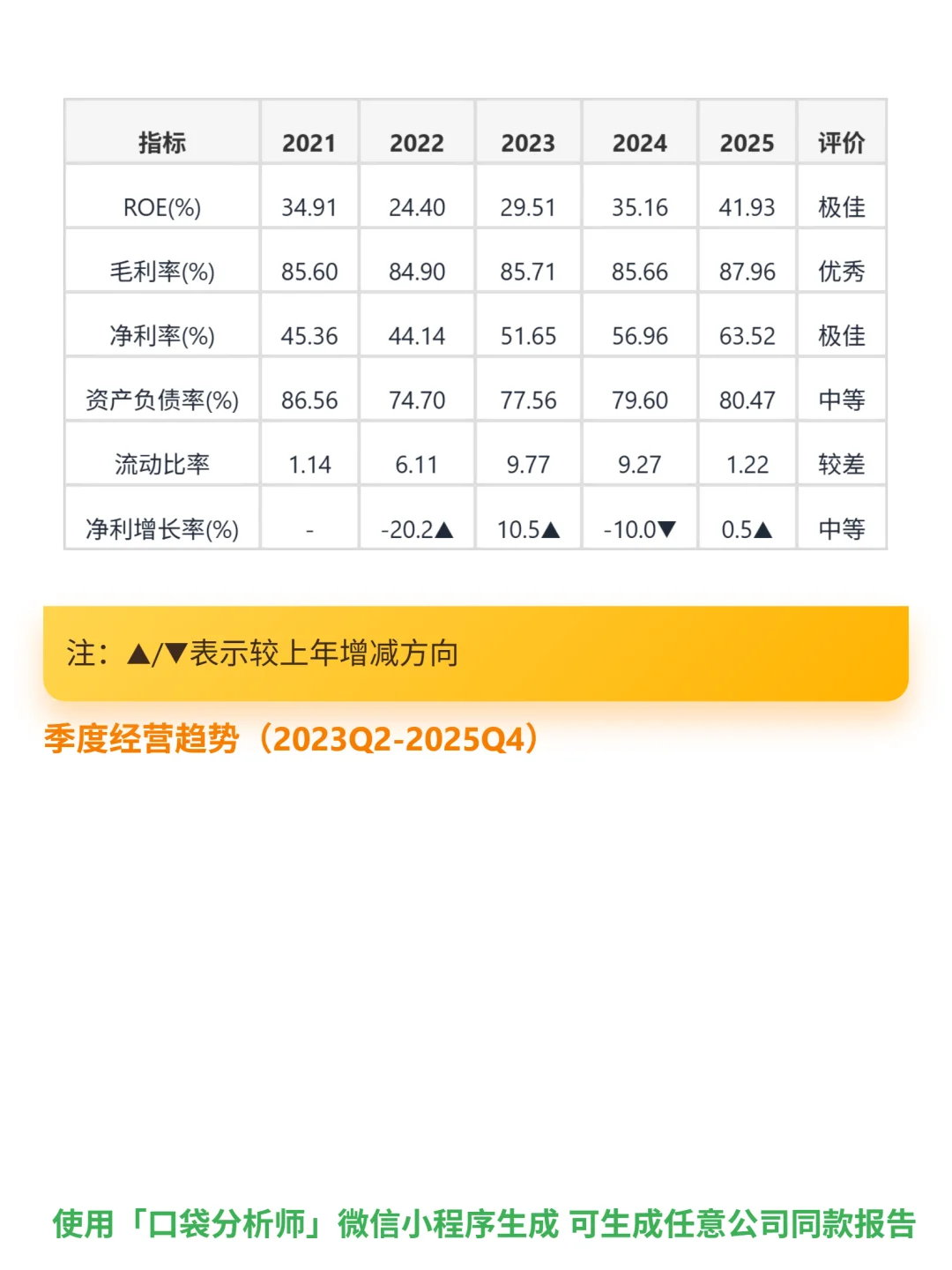

📈 财务亮点:近五年ROE持续攀升至41.93%(远超行业15%基准),2025年净利率63.52%、毛利率87.96%,轻资产模式下成本优势显著。但高杠杆风险突出,资产负债率80.47%,短期债务占比71%,流动比率仅1.22。经营现金流波动剧烈,2025年转负至-1.59亿。近三年营收从12.01亿降至9.72亿,净利微增0.5%,增长陷入停滞。

#耀才证券金融 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:香港本土券商,商业模式高度依赖证券交易佣金(占收入60%+)和孖展融资利息,盈利与港股成交额(2025年单日波动千万至数亿港元)及市场热度强相关。行业呈周期性,CR5约45%,强监管(如香港证监会政策)与金融科技变革影响显著。核心壁垒是33年积累的本地零售客户基础与线上线下渠道网络,但跨境业务、投研实力弱于国际投行。蚂蚁集团收购获批是关键变量,有望通过金融科技提升服务效率、降低获客成本,拓展协同业务。

📈 财务亮点:近五年ROE持续攀升至41.93%(远超行业15%基准),2025年净利率63.52%、毛利率87.96%,轻资产模式下成本优势显著。但高杠杆风险突出,资产负债率80.47%,短期债务占比71%,流动比率仅1.22。经营现金流波动剧烈,2025年转负至-1.59亿。近三年营收从12.01亿降至9.72亿,净利微增0.5%,增长陷入停滞。

#耀才证券金融 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: