研报速递

研报速递

研究国电南瑞,核心逻辑是政策驱动的电网投资确定性与“国家队”护城河的双重加持。

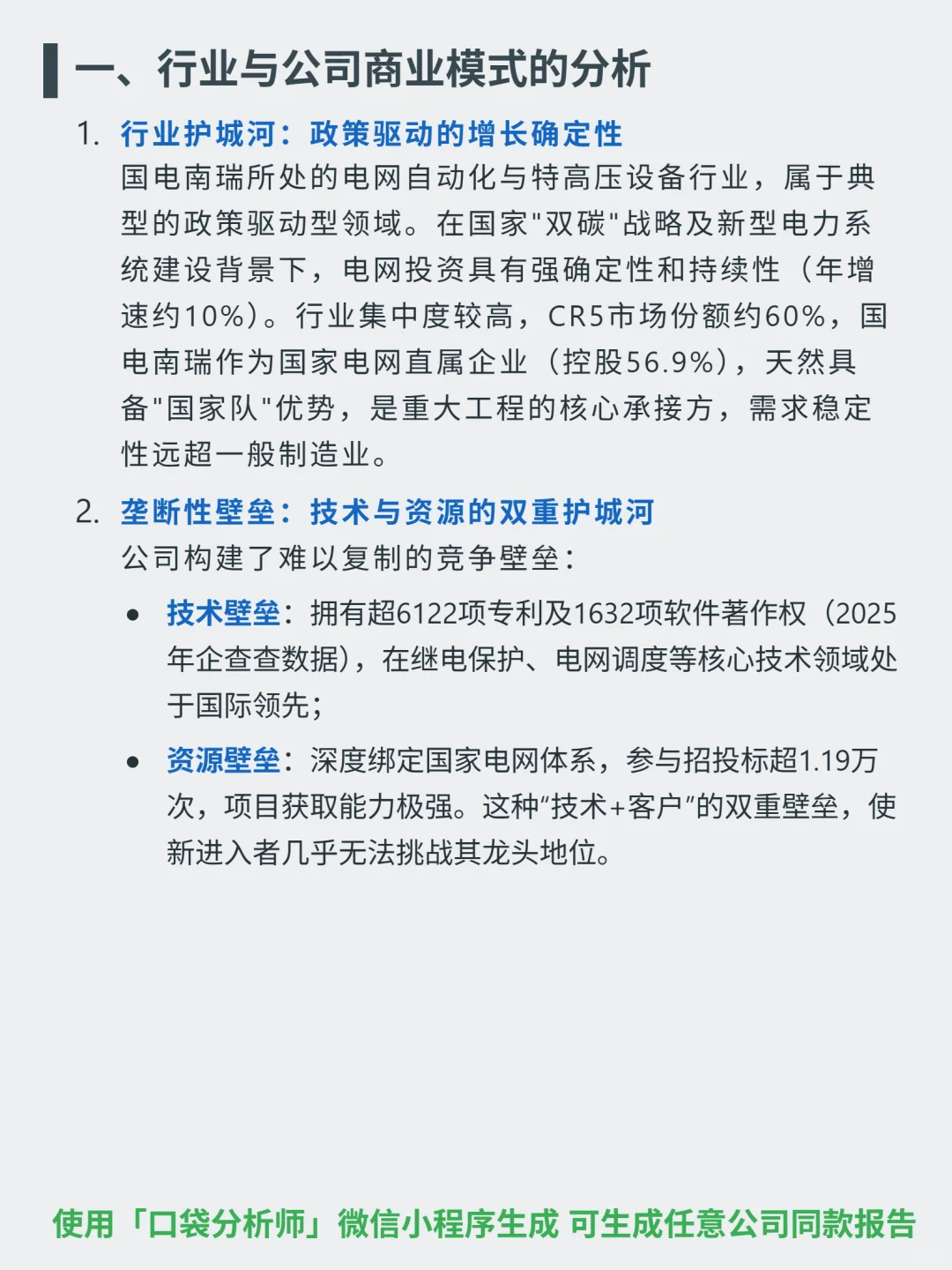

🎯 核心逻辑:公司主营电网自动化与特高压设备,属政策驱动型行业。双碳战略下电网投资年增约10%,行业CR5达60%。作为国家电网控股企业(56.9%),承接重大工程能力突出,需求稳定性强。商业模式为系统解决方案提供商,技术壁垒(6122项专利+1632项软件著作权)与资源壁垒(深度绑定电网体系)构建双重护城河,新进入者难以挑战。

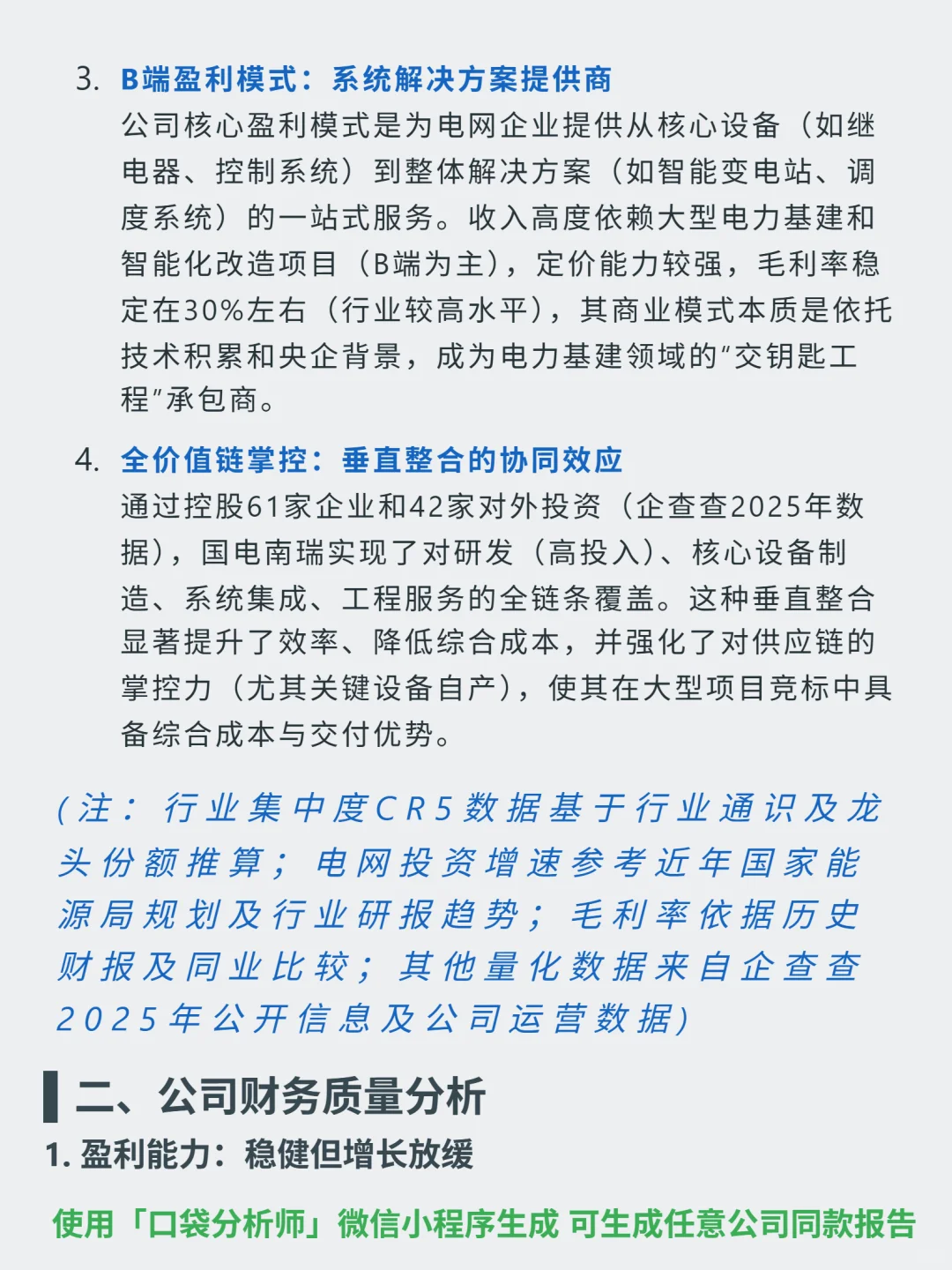

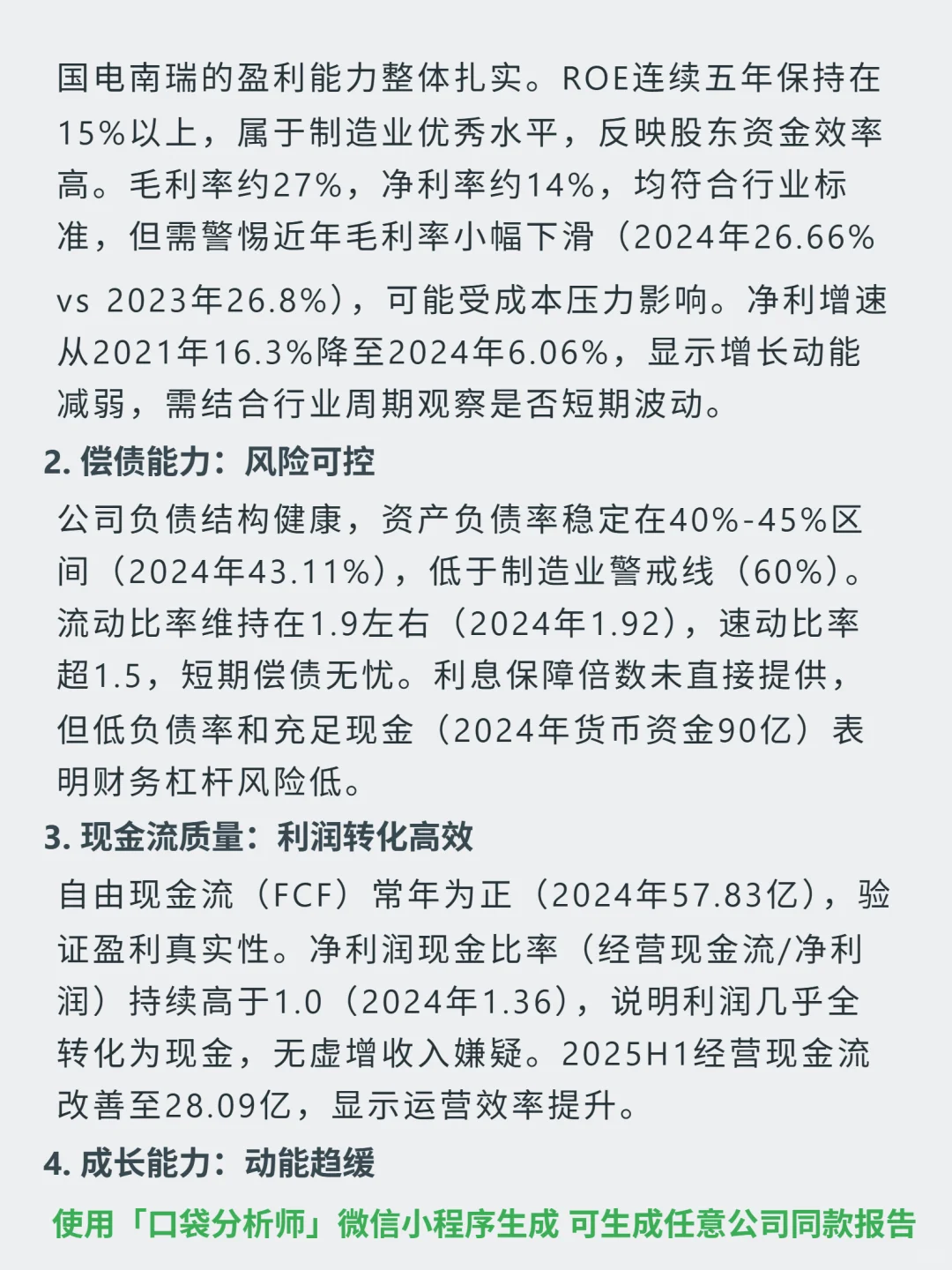

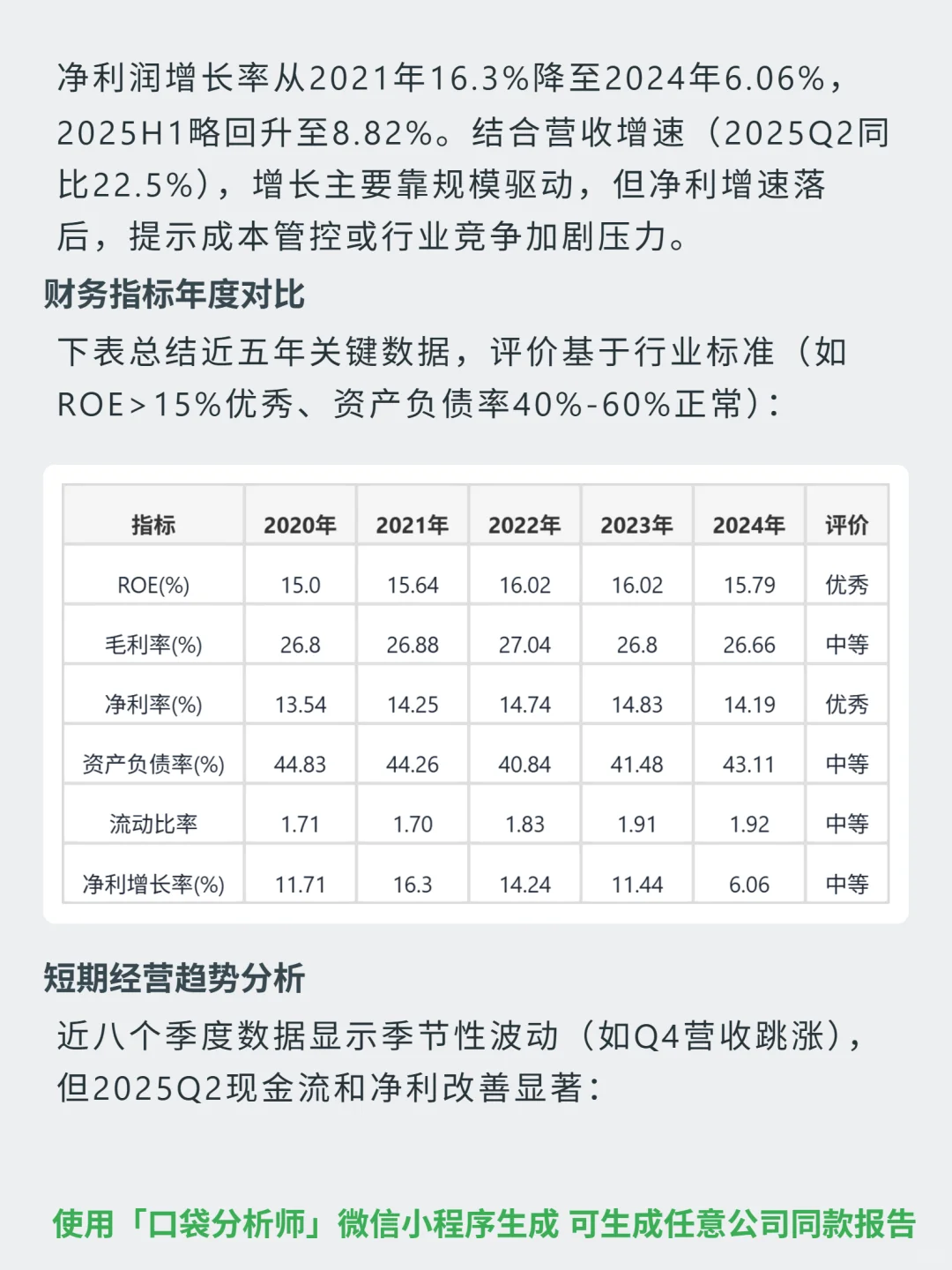

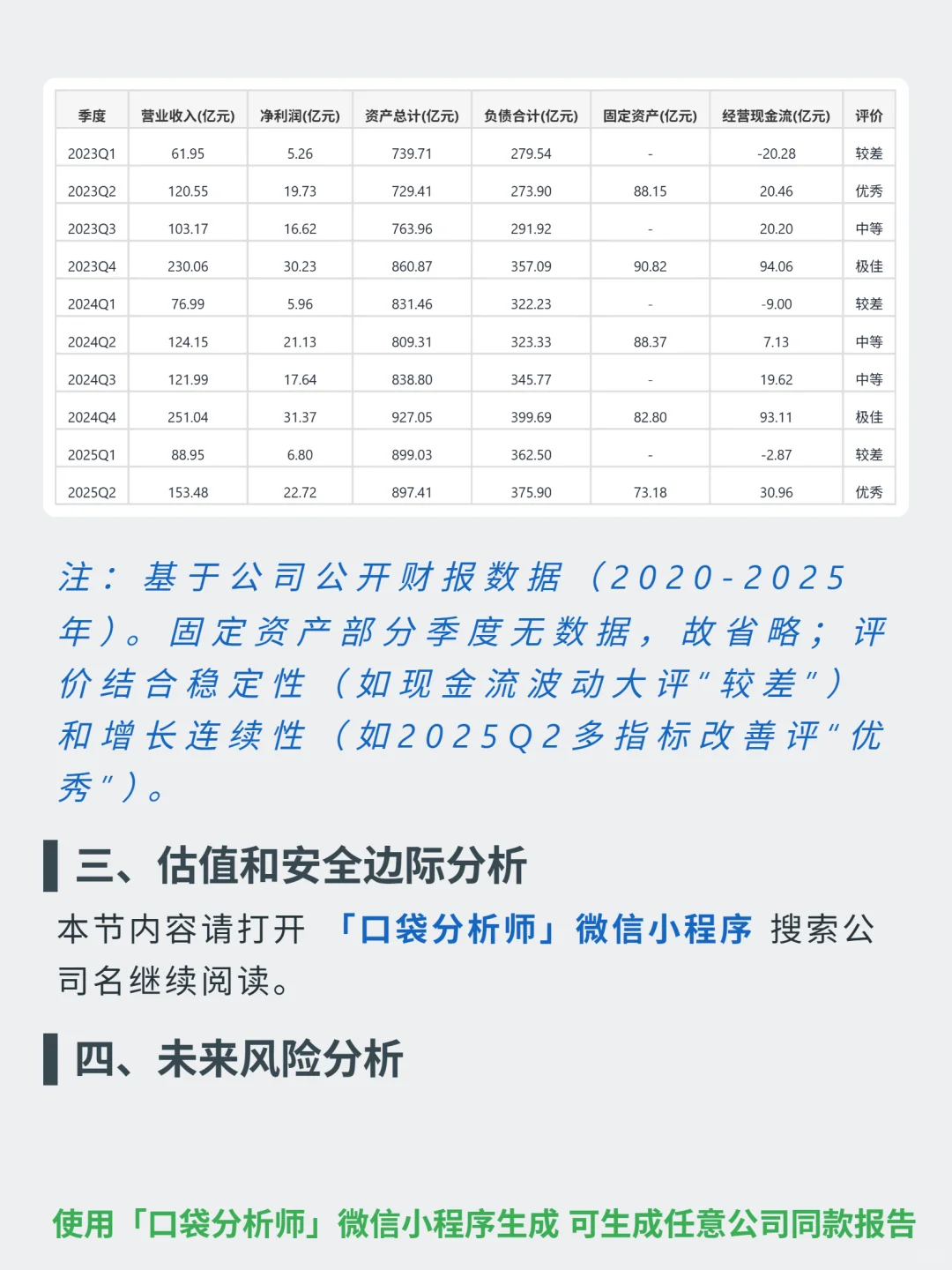

📈 财务亮点:ROE连续五年超15%(2024年15.79%),净利率14.19%,盈利效率优秀。毛利率约27%(2024年26.66%),保持行业中等水平。净利增速从2021年16.3%降至2024年6.06%,2025H1回升至8.82%。现金流健康,2024年自由现金流57.83亿,净利润现金比率1.36,利润几乎全转化为现金。资产负债率43.11%,流动比率1.92,偿债风险低。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#国电南瑞 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:公司主营电网自动化与特高压设备,属政策驱动型行业。双碳战略下电网投资年增约10%,行业CR5达60%。作为国家电网控股企业(56.9%),承接重大工程能力突出,需求稳定性强。商业模式为系统解决方案提供商,技术壁垒(6122项专利+1632项软件著作权)与资源壁垒(深度绑定电网体系)构建双重护城河,新进入者难以挑战。

📈 财务亮点:ROE连续五年超15%(2024年15.79%),净利率14.19%,盈利效率优秀。毛利率约27%(2024年26.66%),保持行业中等水平。净利增速从2021年16.3%降至2024年6.06%,2025H1回升至8.82%。现金流健康,2024年自由现金流57.83亿,净利润现金比率1.36,利润几乎全转化为现金。资产负债率43.11%,流动比率1.92,偿债风险低。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#国电南瑞 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: