研报速递

研报速递

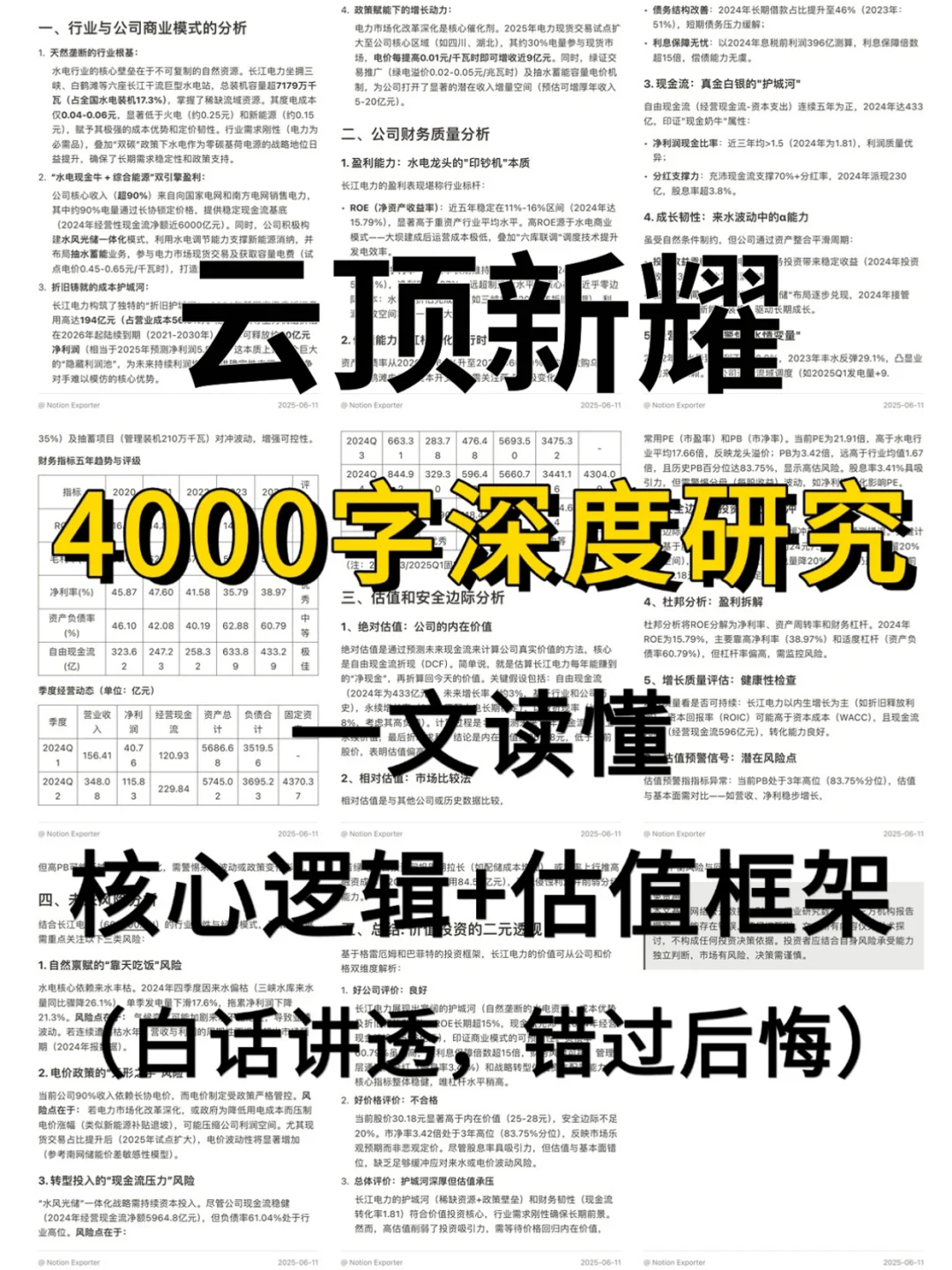

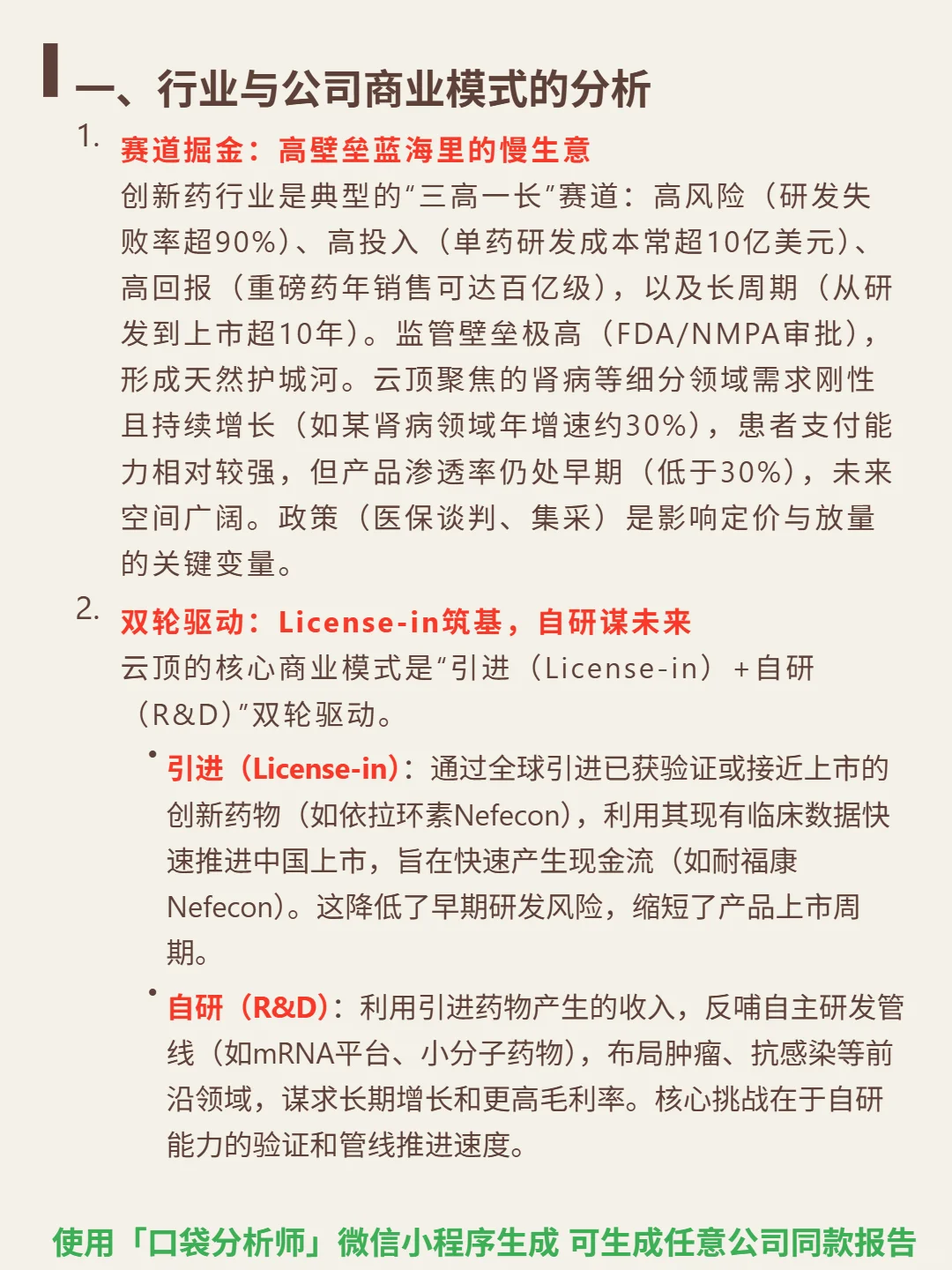

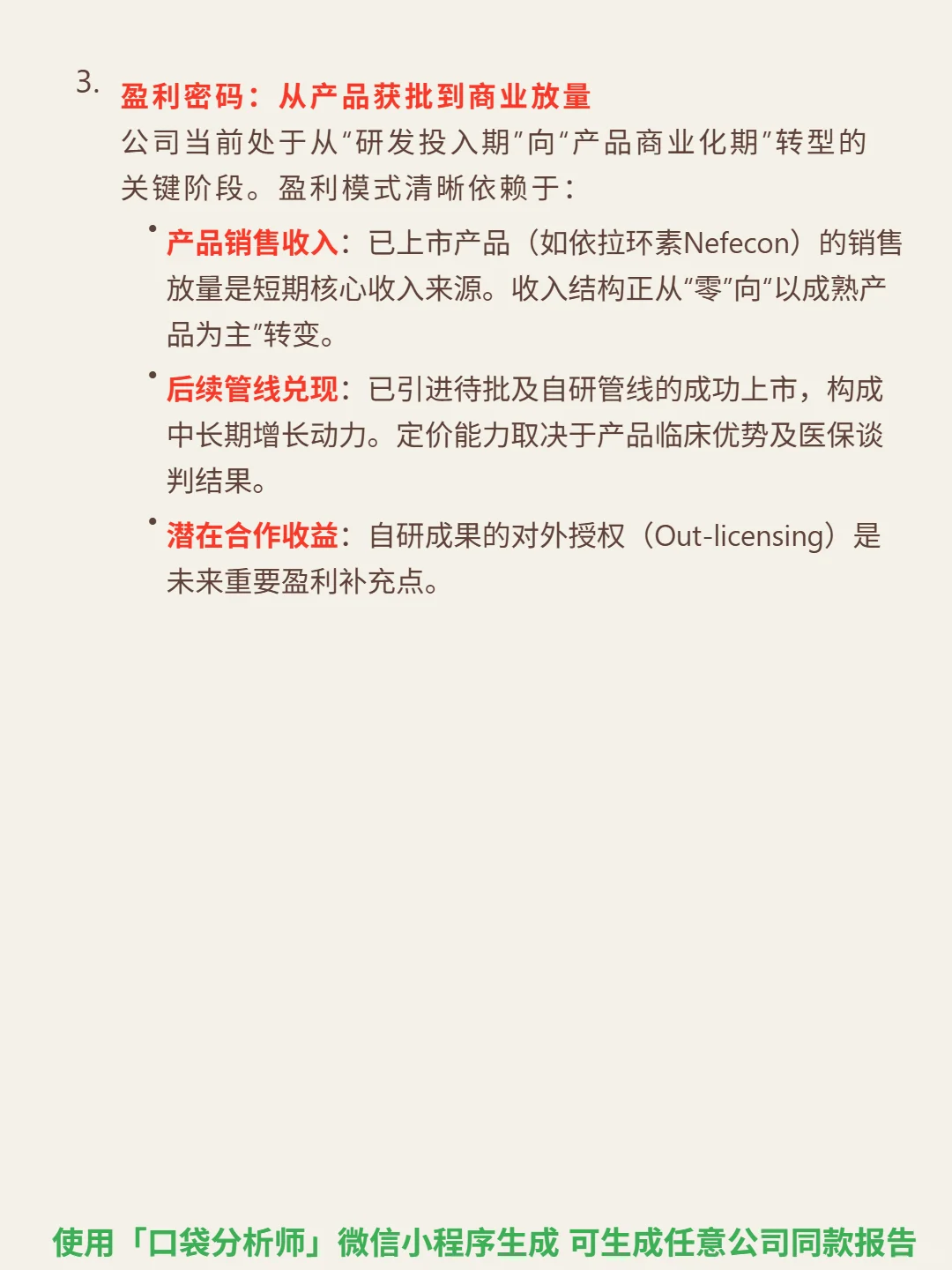

研究云顶新耀,核心看“引进+自研”双轮能否在高壁垒创新药赛道跑通商业化。

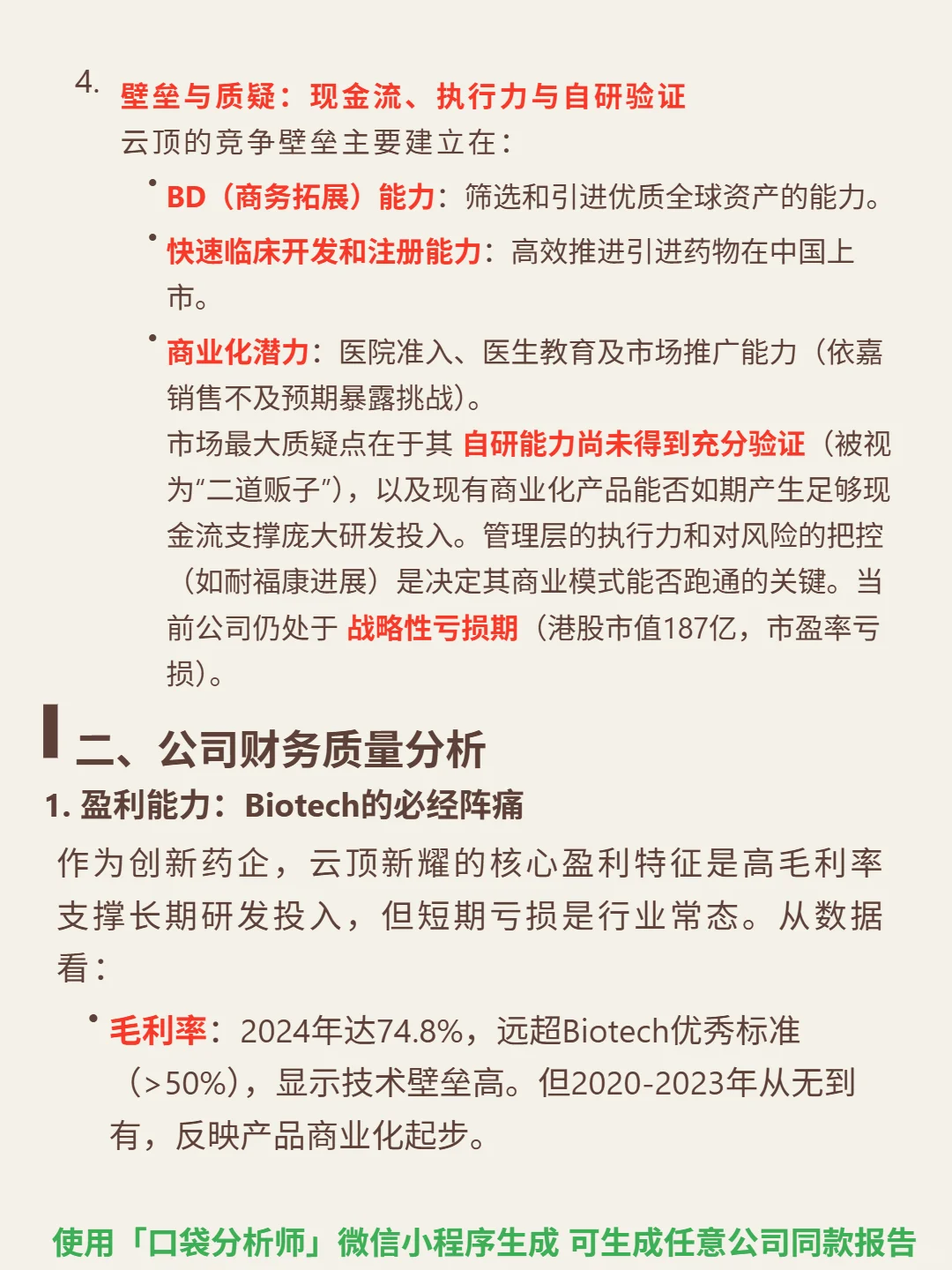

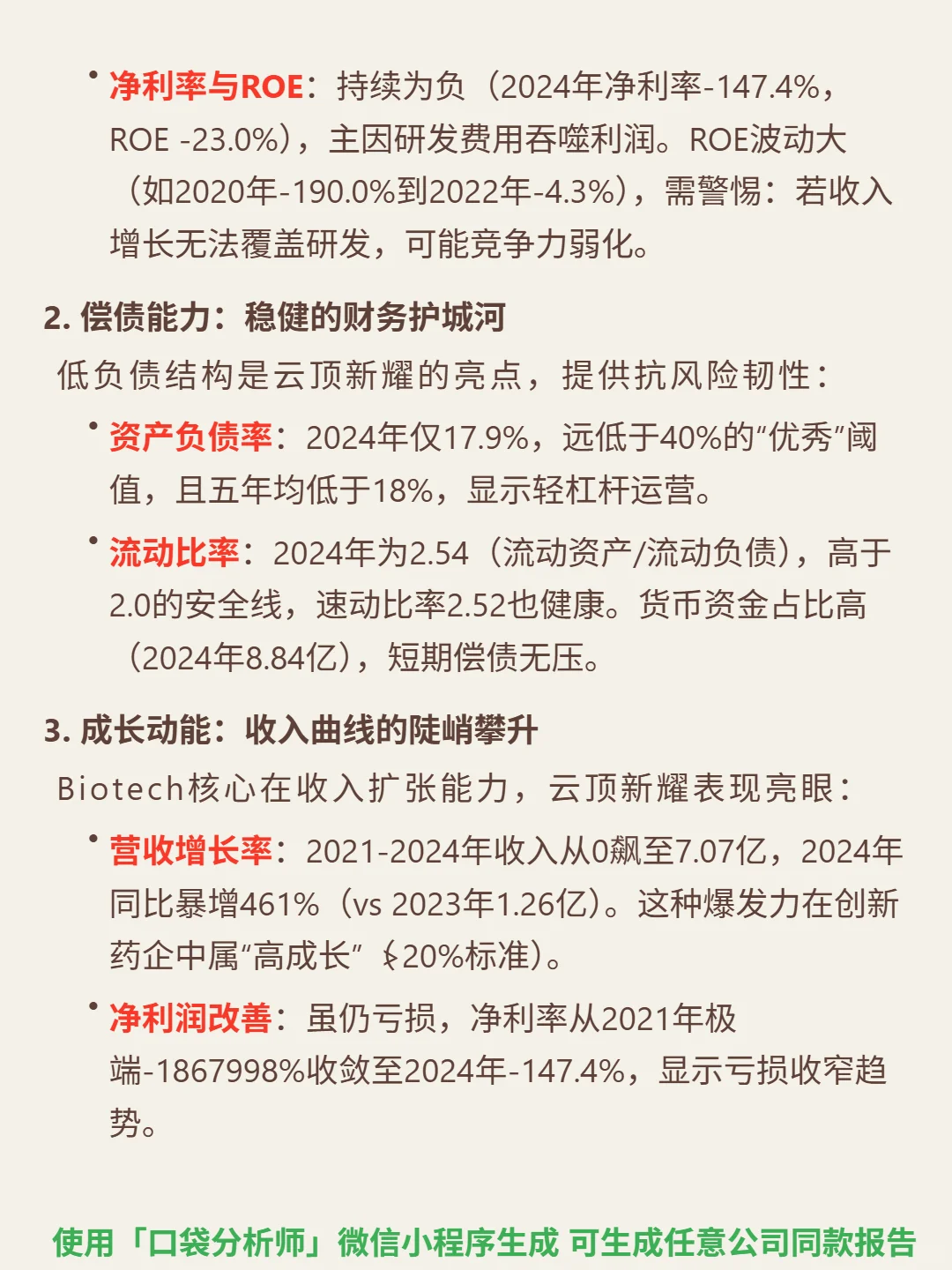

🎯 核心逻辑:创新药是“三高一长”赛道(风险>90%、投入超10亿/药、回报百亿级、周期超10年),监管壁垒高。云顶聚焦肾病等刚性需求领域(某细分领域增速30%,渗透率<30%),商业模式为“License-in引进+自研”双轮驱动。引进药(如Nefecon)快速推进上市变现,反哺自研管线(mRNA、小分子),盈利依赖产品销售、后续管线上市及对外授权。壁垒在BD能力、临床注册效率,质疑点在于自研未验证及现金流能否支撑研发。

📈 财务亮点:2024年营收7.07亿(同比+461%),毛利率74.8%(持续提升至优秀水平)。仍处战略性亏损,净利润-10.41亿(ROE-23%),流动比率2.54(资产负债率17.9%,财务稳健)。经营现金流-6.8亿(主因研发投入,净利润现金比率0.65,利润无虚增),需跟踪现金流转正节点。

#云顶新耀 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:创新药是“三高一长”赛道(风险>90%、投入超10亿/药、回报百亿级、周期超10年),监管壁垒高。云顶聚焦肾病等刚性需求领域(某细分领域增速30%,渗透率<30%),商业模式为“License-in引进+自研”双轮驱动。引进药(如Nefecon)快速推进上市变现,反哺自研管线(mRNA、小分子),盈利依赖产品销售、后续管线上市及对外授权。壁垒在BD能力、临床注册效率,质疑点在于自研未验证及现金流能否支撑研发。

📈 财务亮点:2024年营收7.07亿(同比+461%),毛利率74.8%(持续提升至优秀水平)。仍处战略性亏损,净利润-10.41亿(ROE-23%),流动比率2.54(资产负债率17.9%,财务稳健)。经营现金流-6.8亿(主因研发投入,净利润现金比率0.65,利润无虚增),需跟踪现金流转正节点。

#云顶新耀 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: