研报速递

研报速递

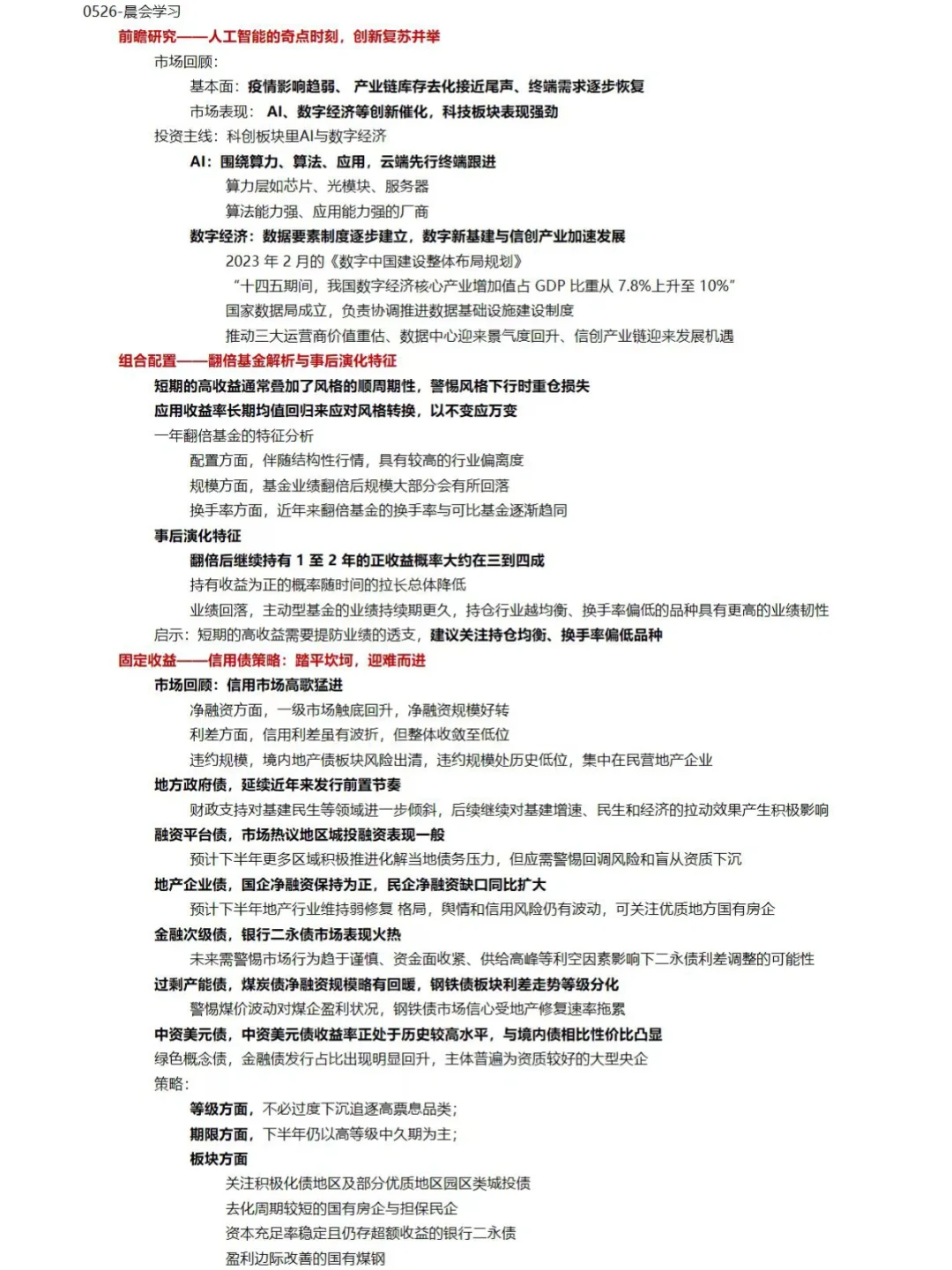

前瞻研究,科技产业投资主线仍然是“AI+数字经济”。AI 方面,人工智能加速发展,继续建议重点关注算力、算法、应用以及终端相关机会。数字经济方面,数据要素制度逐步建立,数字新基建与信创产业加速发展,板块迈入高速发展期。

组合配置,短期的高收益通常叠加了风格的顺周期性,但投资者对于基金风格的定位和业绩的周期性始终存在认识局限和滞后,把短期高收益认定为超额收益付出高昂的代价。其配置具有较高行业偏离度;规模在翻倍后大部分会所有回落,事后继续持有 1 至 2 年的正收益概率大约在三到四成。因而,需要提防短期高收益后的业绩透支,建议关注持仓均衡、换手率偏低品种。

固定收益,上半年中国信用市场一路高歌猛进,一级市场净融资触底回升,信用利差收敛至低位,违约规模处历史低位,展望后市,经历债牛后仍具超额收益的板块寥寥,等级上不必过度下沉追逐高票息,建议关注优质地区城投债、去化周期较短的国有房企与担保民企、资本充足率稳定且仍存超额收益的银行二永债,盈利边际改善的国有煤钢板块。#基金 #金融 #学习 #券商 #金融学习 #行业研究

组合配置,短期的高收益通常叠加了风格的顺周期性,但投资者对于基金风格的定位和业绩的周期性始终存在认识局限和滞后,把短期高收益认定为超额收益付出高昂的代价。其配置具有较高行业偏离度;规模在翻倍后大部分会所有回落,事后继续持有 1 至 2 年的正收益概率大约在三到四成。因而,需要提防短期高收益后的业绩透支,建议关注持仓均衡、换手率偏低品种。

固定收益,上半年中国信用市场一路高歌猛进,一级市场净融资触底回升,信用利差收敛至低位,违约规模处历史低位,展望后市,经历债牛后仍具超额收益的板块寥寥,等级上不必过度下沉追逐高票息,建议关注优质地区城投债、去化周期较短的国有房企与担保民企、资本充足率稳定且仍存超额收益的银行二永债,盈利边际改善的国有煤钢板块。#基金 #金融 #学习 #券商 #金融学习 #行业研究

发表评论

发表评论: