研报速递

研报速递

有一个板块,业绩好,股价却没有充分表现,里边的预期差值的挖掘。

那就是非银金融。

非银金融,主要是券商和保险。

券商

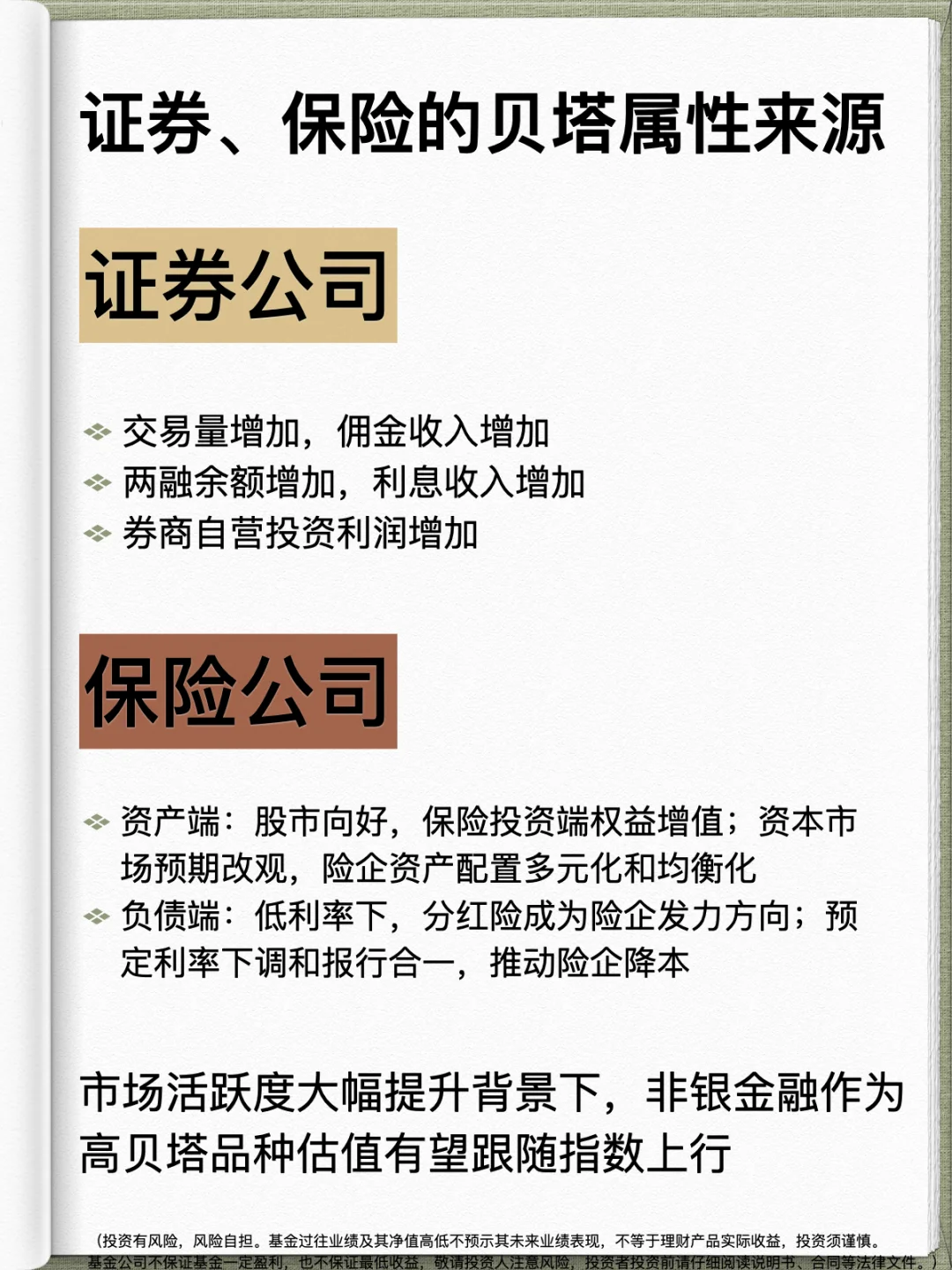

市场向好后,券商的经纪业务-佣金收入增加、两融业务-利息收入增加、自营业务-投资收益增加。

券商重资本业务占比提升,业绩弹性释放稍滞后于市场放量,但长期稳定性提升。

保险

保险分为负债端(卖的怎么样)和资产端(投资怎么样)。股市向好后,保险投资端权益增值。

保险的负债端也不错,低利率下,分红险成为险企发力方向;预定利率下调和报行合一,推动险企降本,NBV(新业务价值)增速好。

券商、保险去年三季度它们业绩是大增的,今年属于在去年高增的基础上继续高增长。

业绩好,但为什么股价表现不足呢?

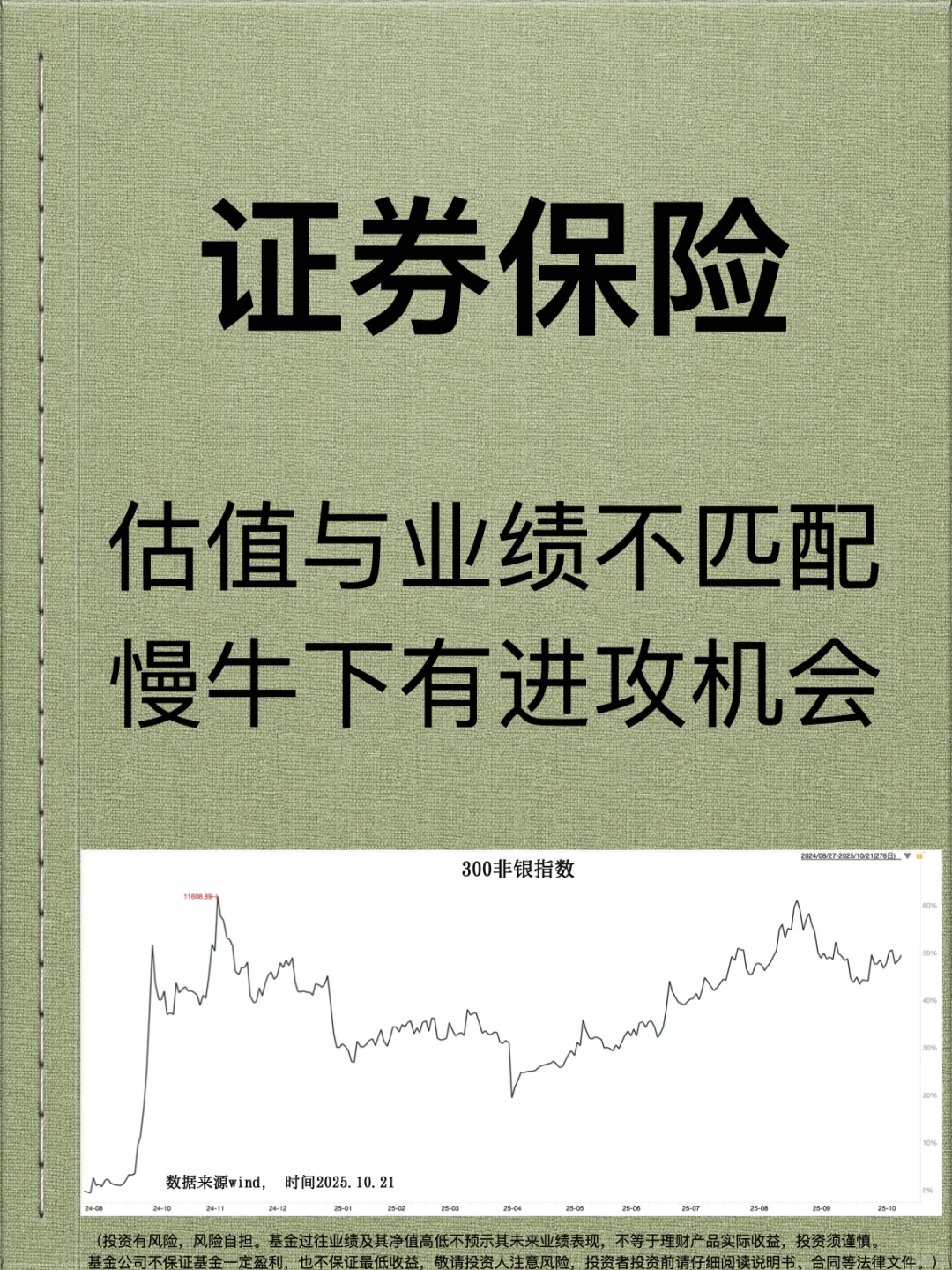

去年9月,300非银指数月度涨幅34.86%,远超沪深300指数的20.97%。

但今年以来,沪深300指数涨了17.1%、300非银指数只涨了6.79%。(数据来源wind,截止10.21)

券商、保险表现滞后,今年贝塔属性不明显,是因为市场担忧牛市某天结束。

如果预期牛市继续,非银行业的估值方法可以从市净率和内含价值转变为市盈率。

那非银估值,是过低的。

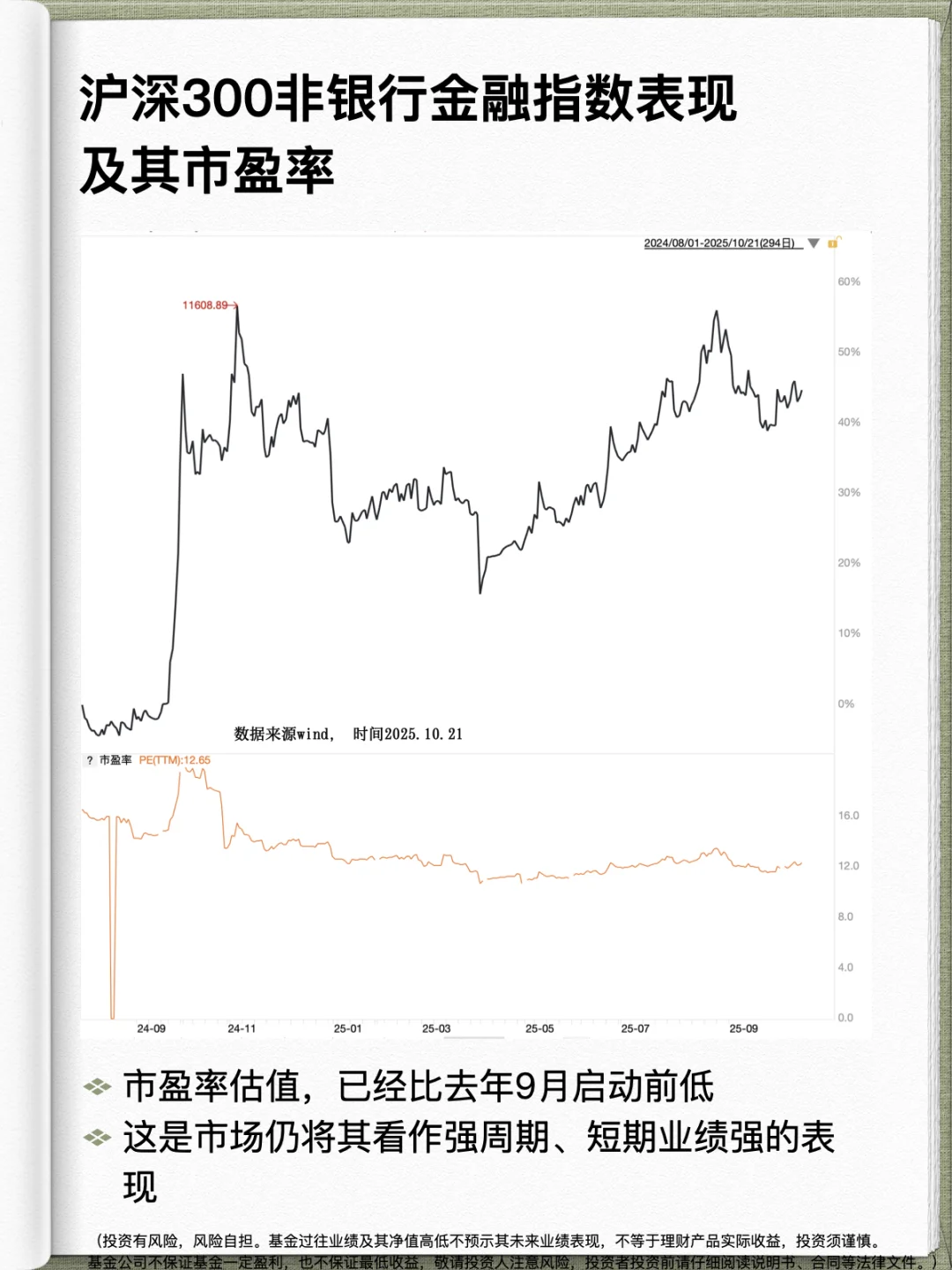

缘于业绩增长,现在300非银指数的市盈率已经低于去年9月启动前了。

当市场认识到慢牛持续这一点的时候,非银板块会估值回归。

低估阶段,是打埋伏的时机。

产品选择上,300非银指数稳健一些,它成份股都是保险、券商的大公司,估值低、业绩稳定;跟踪这一指数的易方达证券保险ETF,

场外有易方达证券保险ETF联接C (007882)。它是蚂蚁金选产品,在“跟踪准”的基础上,过去1年、3年都跑赢它跟踪的指数,体现出优秀的管理能力,指数类产品就需要选这样的。

其实,还有另外一层预期差:

市场还没从过去的金融业抑制的印象中走出来,现在已经是金融促发展了。

抑制阶段,是为了规范,规范后,就需要做大做强;未来,金融行业的出海、合并、收购也会频繁。

农行都回到1倍市净率了,这是金融重估的标志。当金融重估蔓延开的时候,非银的弹性大将会体现。

(投资有风险,风险自担。基金公司不保证基金一定盈利,也不保证最低收益,请投资人注意风险,投资者投资前请仔细阅读说明书、合同等法律文件。本某金的过往业绩及其净值高低并不预示其未来业绩表现,不等于理财产品实际收益,投资须谨慎)

#基金怎么买 #非银金融 #证券保险 #证券 #保险股 #证券ETF #证券保险ETF #非银基金 #基金 #基金最近买什么

那就是非银金融。

非银金融,主要是券商和保险。

券商

市场向好后,券商的经纪业务-佣金收入增加、两融业务-利息收入增加、自营业务-投资收益增加。

券商重资本业务占比提升,业绩弹性释放稍滞后于市场放量,但长期稳定性提升。

保险

保险分为负债端(卖的怎么样)和资产端(投资怎么样)。股市向好后,保险投资端权益增值。

保险的负债端也不错,低利率下,分红险成为险企发力方向;预定利率下调和报行合一,推动险企降本,NBV(新业务价值)增速好。

券商、保险去年三季度它们业绩是大增的,今年属于在去年高增的基础上继续高增长。

业绩好,但为什么股价表现不足呢?

去年9月,300非银指数月度涨幅34.86%,远超沪深300指数的20.97%。

但今年以来,沪深300指数涨了17.1%、300非银指数只涨了6.79%。(数据来源wind,截止10.21)

券商、保险表现滞后,今年贝塔属性不明显,是因为市场担忧牛市某天结束。

如果预期牛市继续,非银行业的估值方法可以从市净率和内含价值转变为市盈率。

那非银估值,是过低的。

缘于业绩增长,现在300非银指数的市盈率已经低于去年9月启动前了。

当市场认识到慢牛持续这一点的时候,非银板块会估值回归。

低估阶段,是打埋伏的时机。

产品选择上,300非银指数稳健一些,它成份股都是保险、券商的大公司,估值低、业绩稳定;跟踪这一指数的易方达证券保险ETF,

场外有易方达证券保险ETF联接C (007882)。它是蚂蚁金选产品,在“跟踪准”的基础上,过去1年、3年都跑赢它跟踪的指数,体现出优秀的管理能力,指数类产品就需要选这样的。

其实,还有另外一层预期差:

市场还没从过去的金融业抑制的印象中走出来,现在已经是金融促发展了。

抑制阶段,是为了规范,规范后,就需要做大做强;未来,金融行业的出海、合并、收购也会频繁。

农行都回到1倍市净率了,这是金融重估的标志。当金融重估蔓延开的时候,非银的弹性大将会体现。

(投资有风险,风险自担。基金公司不保证基金一定盈利,也不保证最低收益,请投资人注意风险,投资者投资前请仔细阅读说明书、合同等法律文件。本某金的过往业绩及其净值高低并不预示其未来业绩表现,不等于理财产品实际收益,投资须谨慎)

#基金怎么买 #非银金融 #证券保险 #证券 #保险股 #证券ETF #证券保险ETF #非银基金 #基金 #基金最近买什么

发表评论

发表评论: