研报速递

研报速递

研究了西宁特钢,最大的问题是财务健康度已濒临警戒线,“特钢+地产”双轨模式未能对冲行业风险,反陷多重困境。

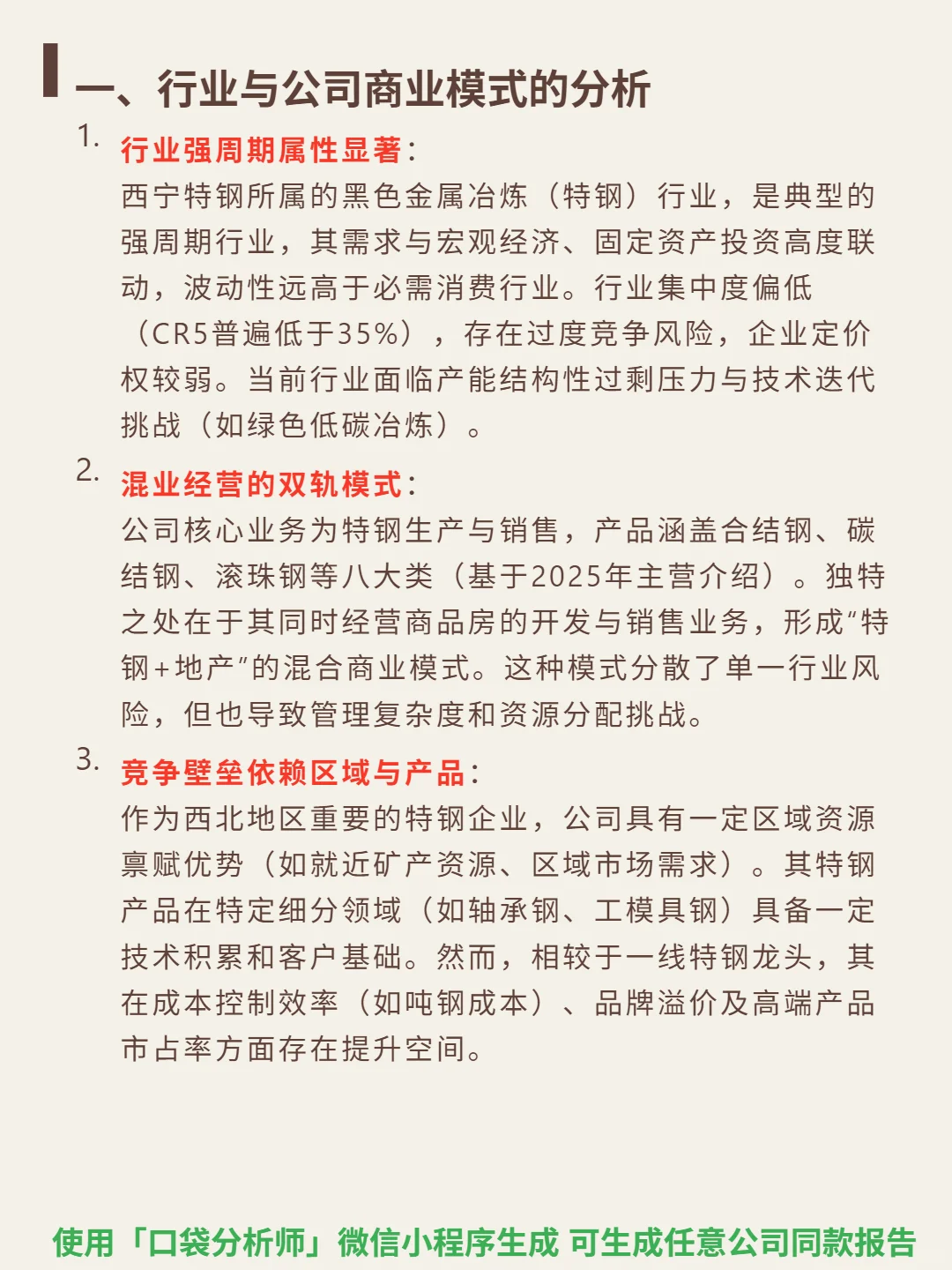

🎯 核心逻辑:公司主营特钢(合结钢、滚珠钢等八大类)与地产开发,属强周期行业(需求与宏观经济、固投高度联动,CR5<35%,过度竞争)。混业模式虽分散单一行业风险,但增加管理复杂度与资源分配压力。区域资源优势(西北特钢企业)难掩成本控制弱、高端产品市占率低的短板。

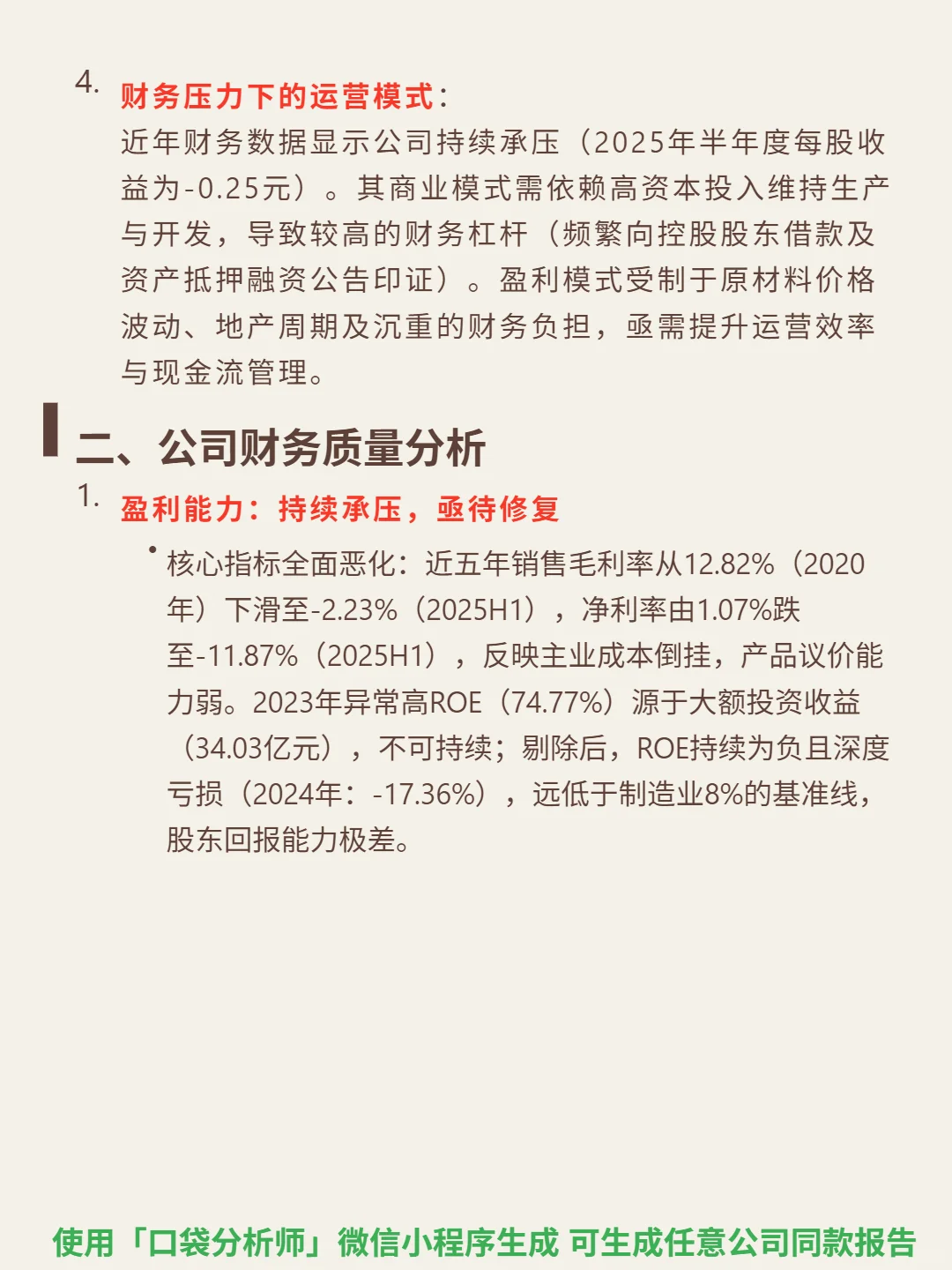

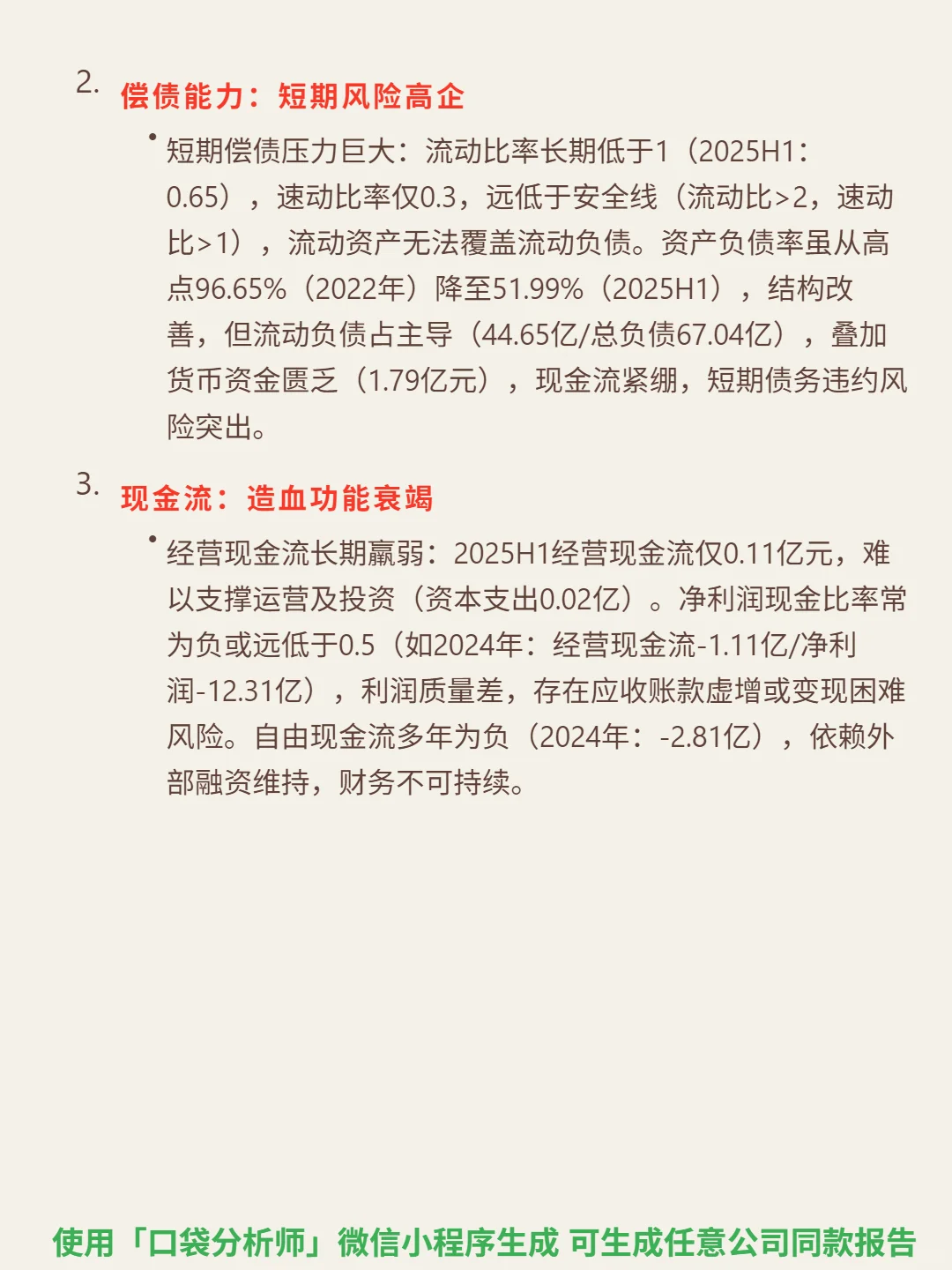

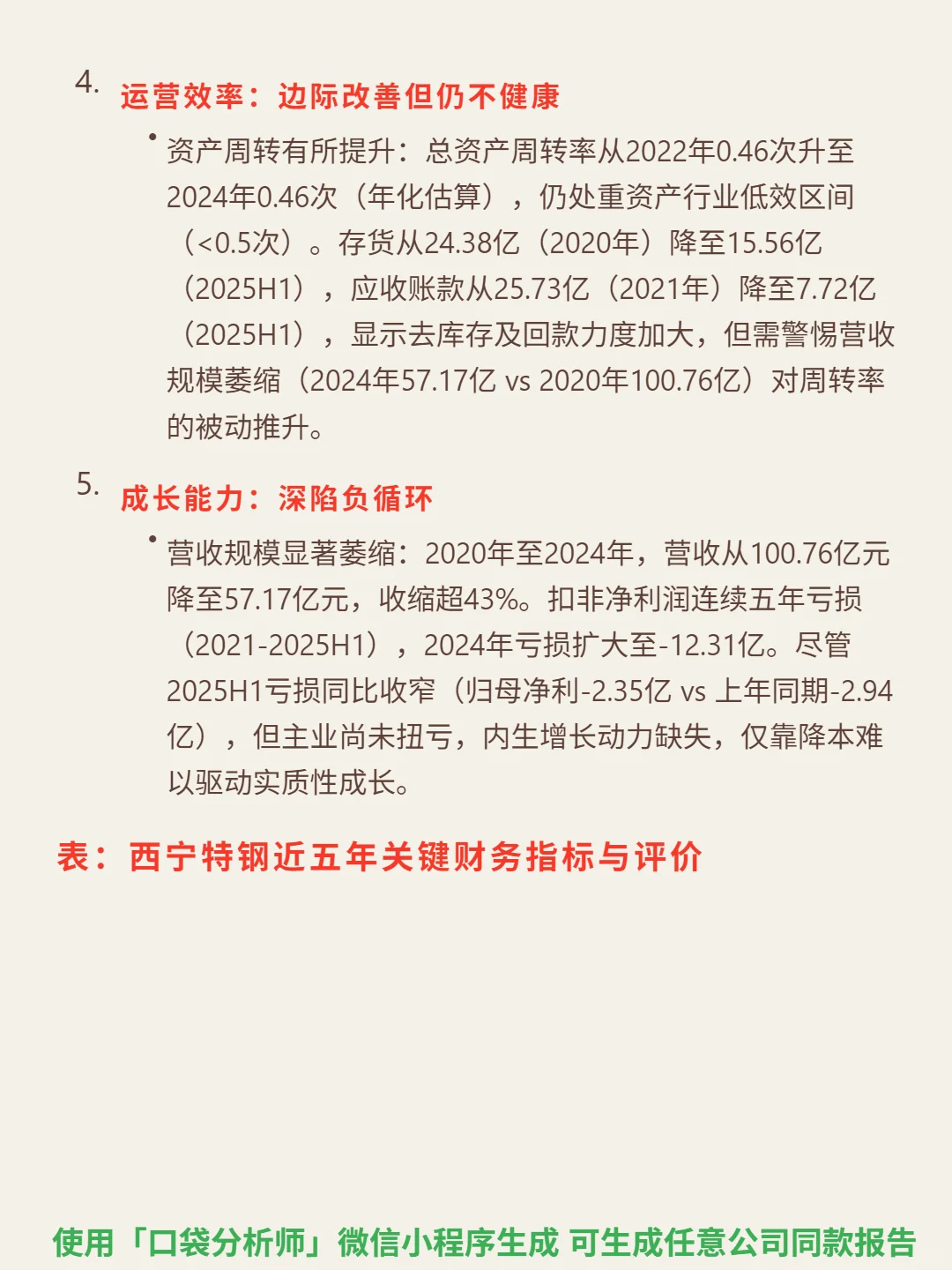

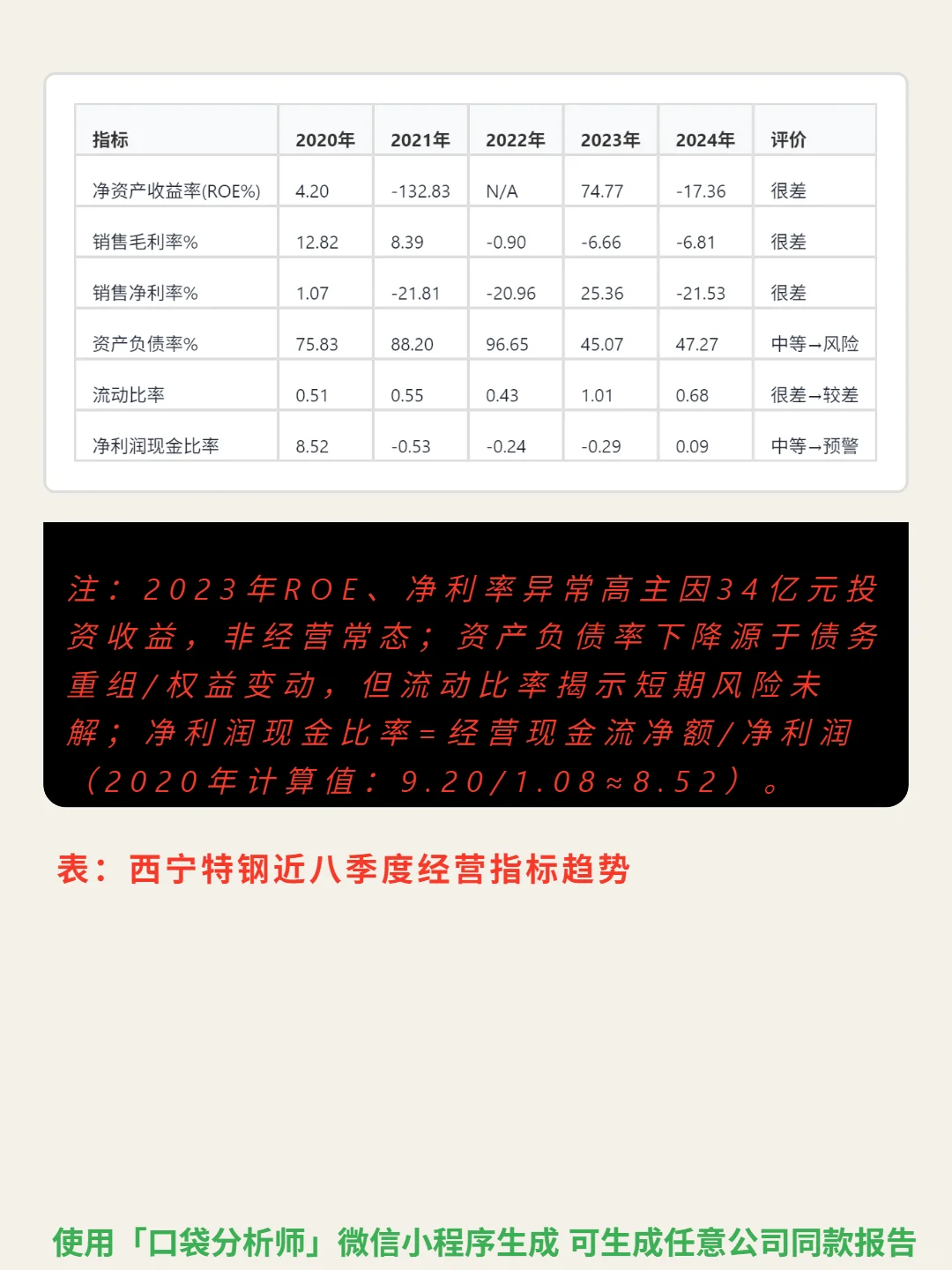

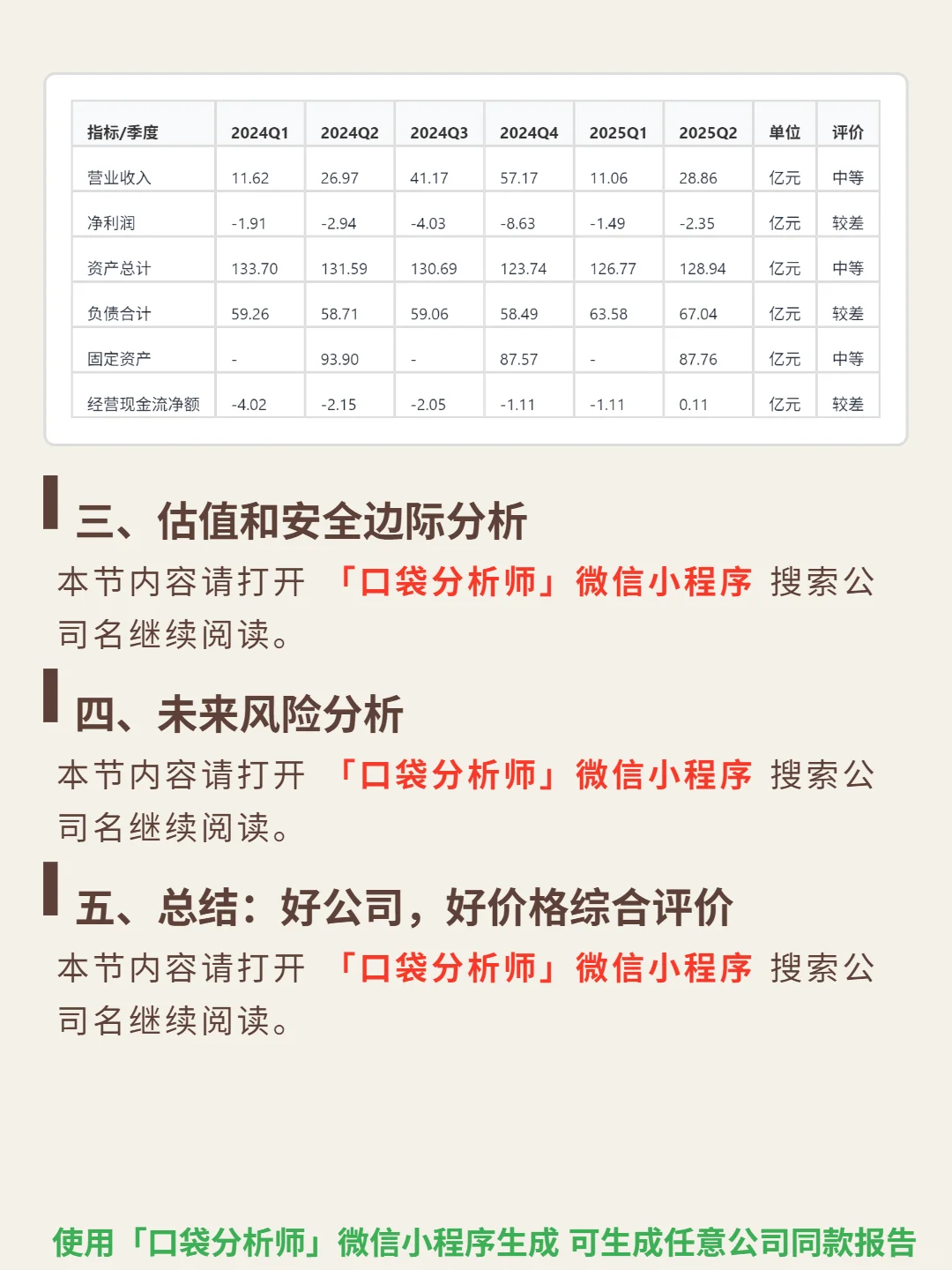

📈 财务亮点:盈利能力持续恶化,2020-2025H1销售毛利率从12.82%降至-2.23%,净利率从1.07%跌至-11.87%,扣非净利润连续五年亏损;偿债能力堪忧,2025H1流动比率0.65、速动比率0.3(远低于安全线),货币资金仅1.79亿元,短期债务违约风险高;现金流造血功能衰竭,2025H1经营现金流净额0.11亿元,自由现金流多年为负,依赖外部融资维生;成长陷入负循环,2020-2024营收从100.76亿元收缩至57.17亿元(降幅超43%),内生增长动力缺失。

#西宁特钢 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:公司主营特钢(合结钢、滚珠钢等八大类)与地产开发,属强周期行业(需求与宏观经济、固投高度联动,CR5<35%,过度竞争)。混业模式虽分散单一行业风险,但增加管理复杂度与资源分配压力。区域资源优势(西北特钢企业)难掩成本控制弱、高端产品市占率低的短板。

📈 财务亮点:盈利能力持续恶化,2020-2025H1销售毛利率从12.82%降至-2.23%,净利率从1.07%跌至-11.87%,扣非净利润连续五年亏损;偿债能力堪忧,2025H1流动比率0.65、速动比率0.3(远低于安全线),货币资金仅1.79亿元,短期债务违约风险高;现金流造血功能衰竭,2025H1经营现金流净额0.11亿元,自由现金流多年为负,依赖外部融资维生;成长陷入负循环,2020-2024营收从100.76亿元收缩至57.17亿元(降幅超43%),内生增长动力缺失。

#西宁特钢 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: