研报速递

研报速递

研究Waste Connections,这家北美第三大废物处理商的核心价值藏在“刚需+整合”里,但高负债风险需警惕。

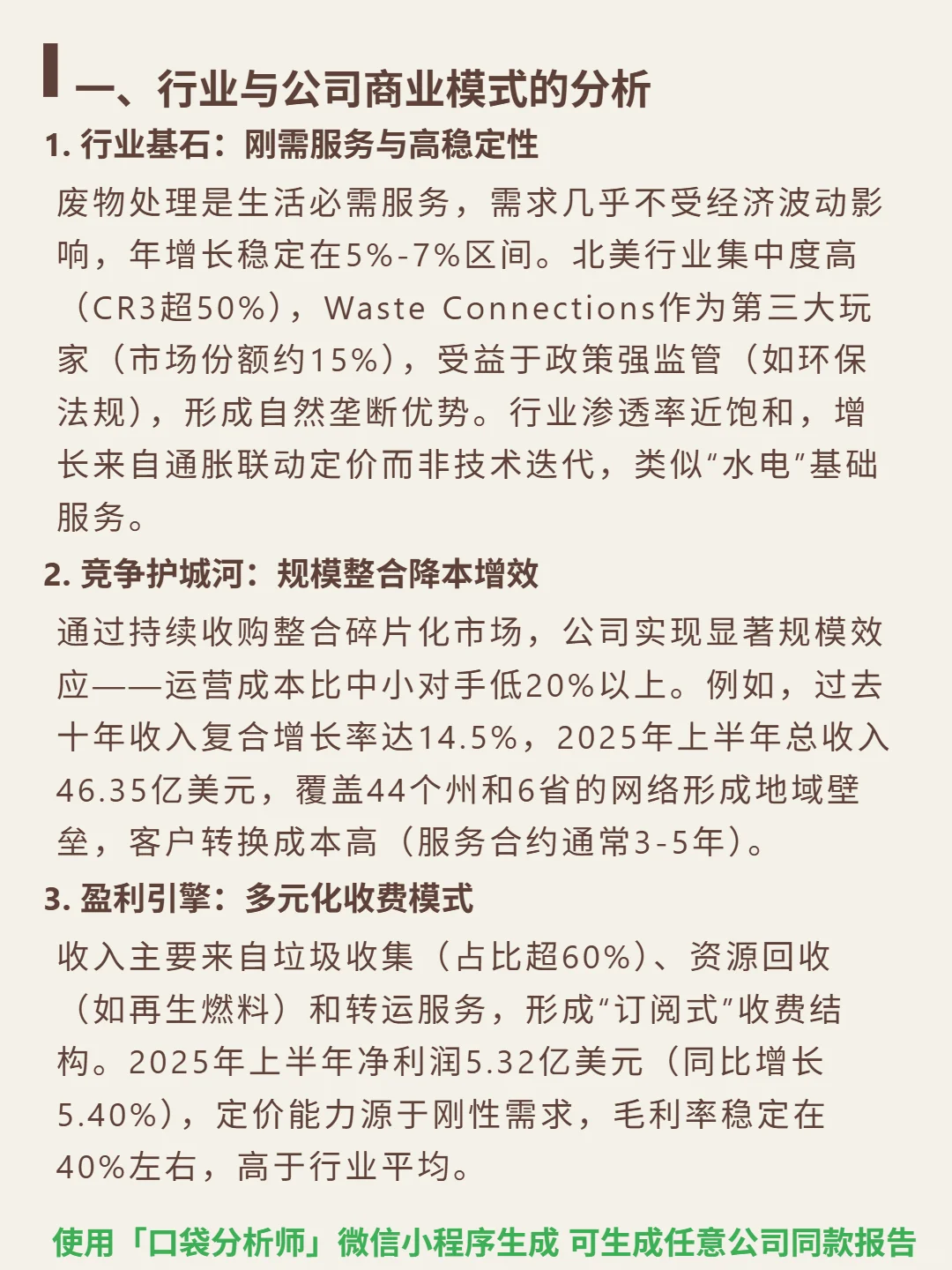

🎯 核心逻辑:废物处理是刚需服务,需求年增5%-7%不受经济波动影响,类似“水电”稳定性。公司通过持续收购整合碎片化市场(北美44州+6省网络),运营成本比中小对手低20%以上,客户转换成本高(合约3-5年),政策强监管形成自然垄断,市场份额约15%。收入以垃圾收集(超60%)、资源回收为主,订阅式收费模式稳定。

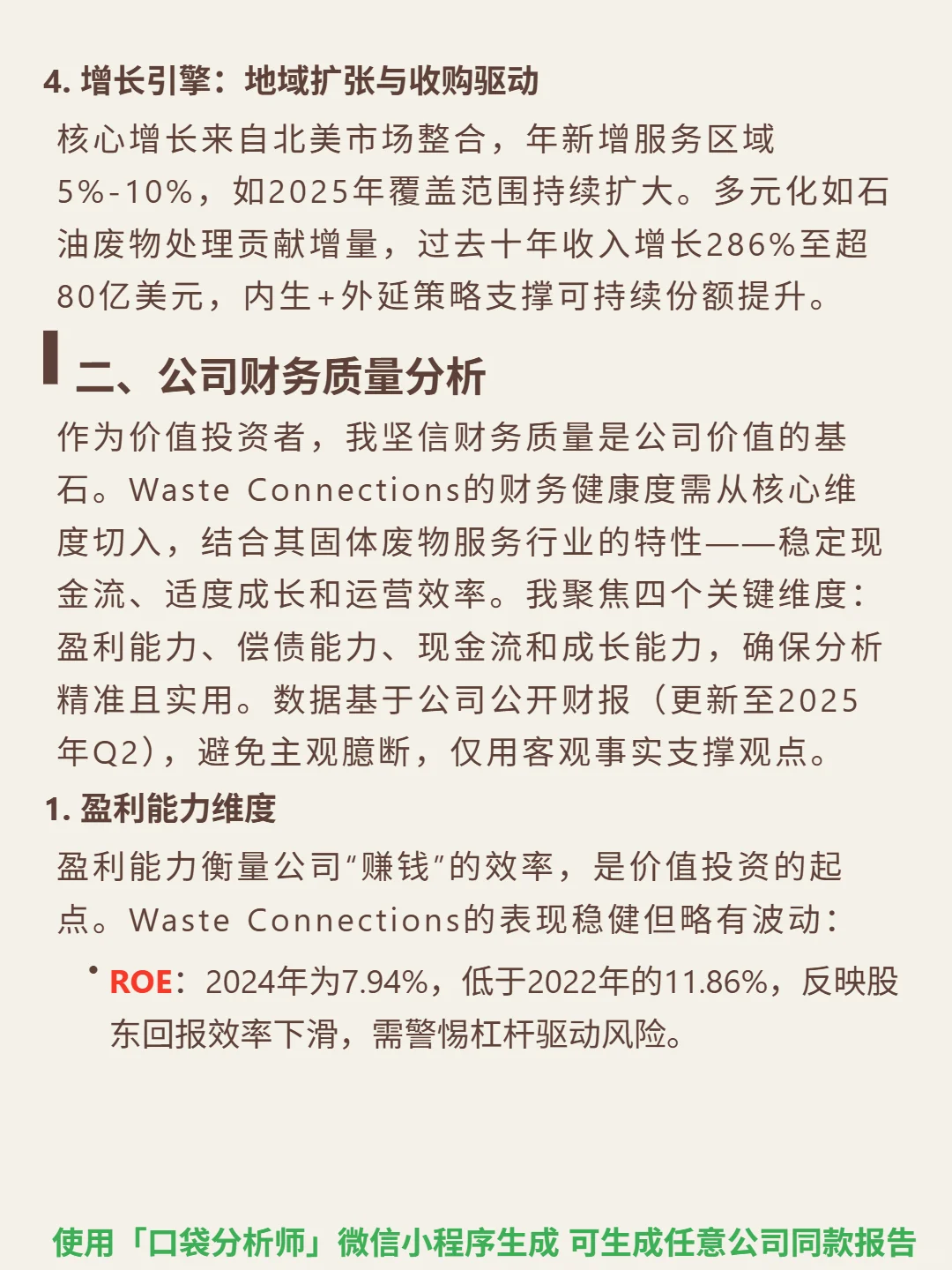

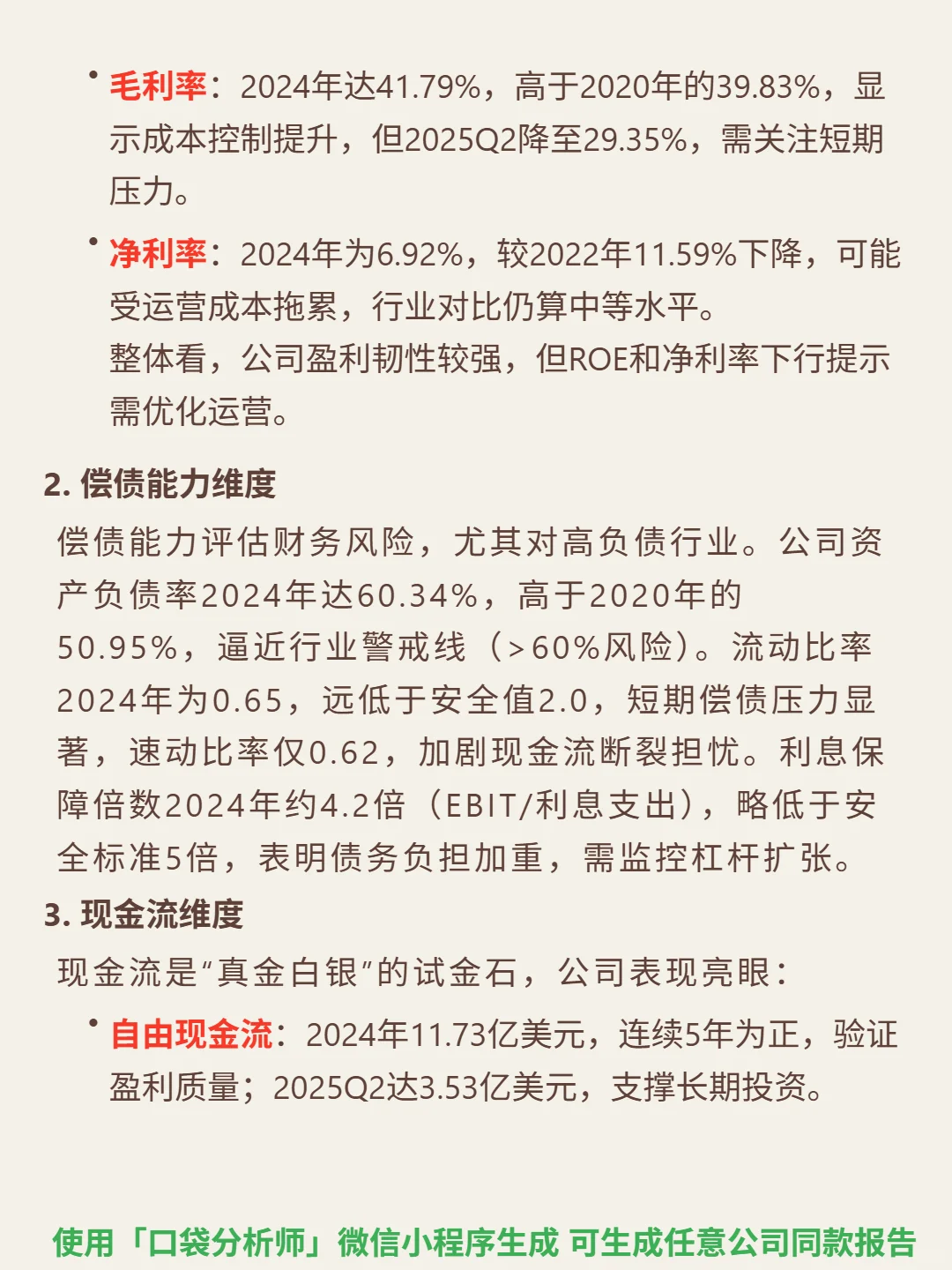

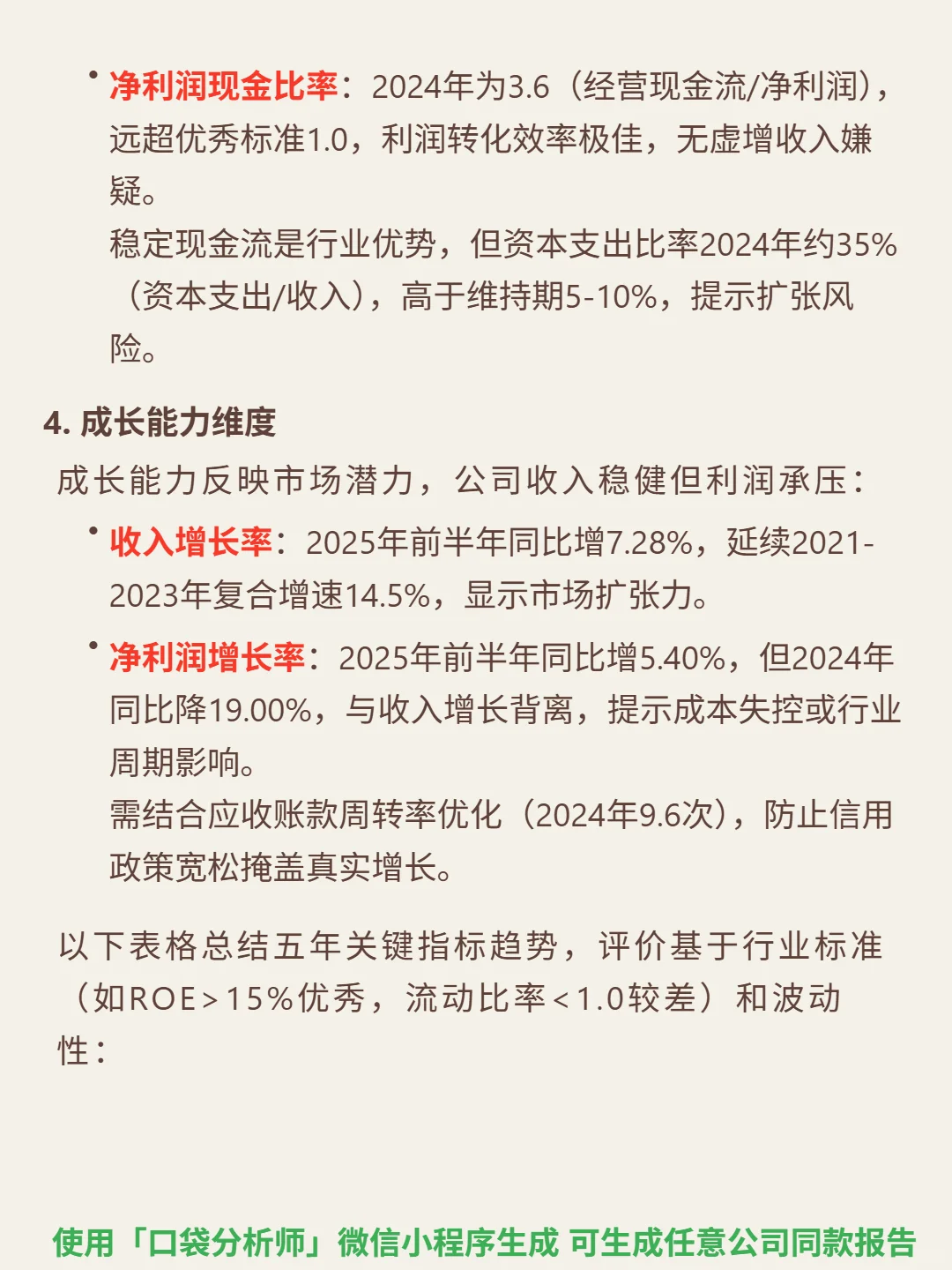

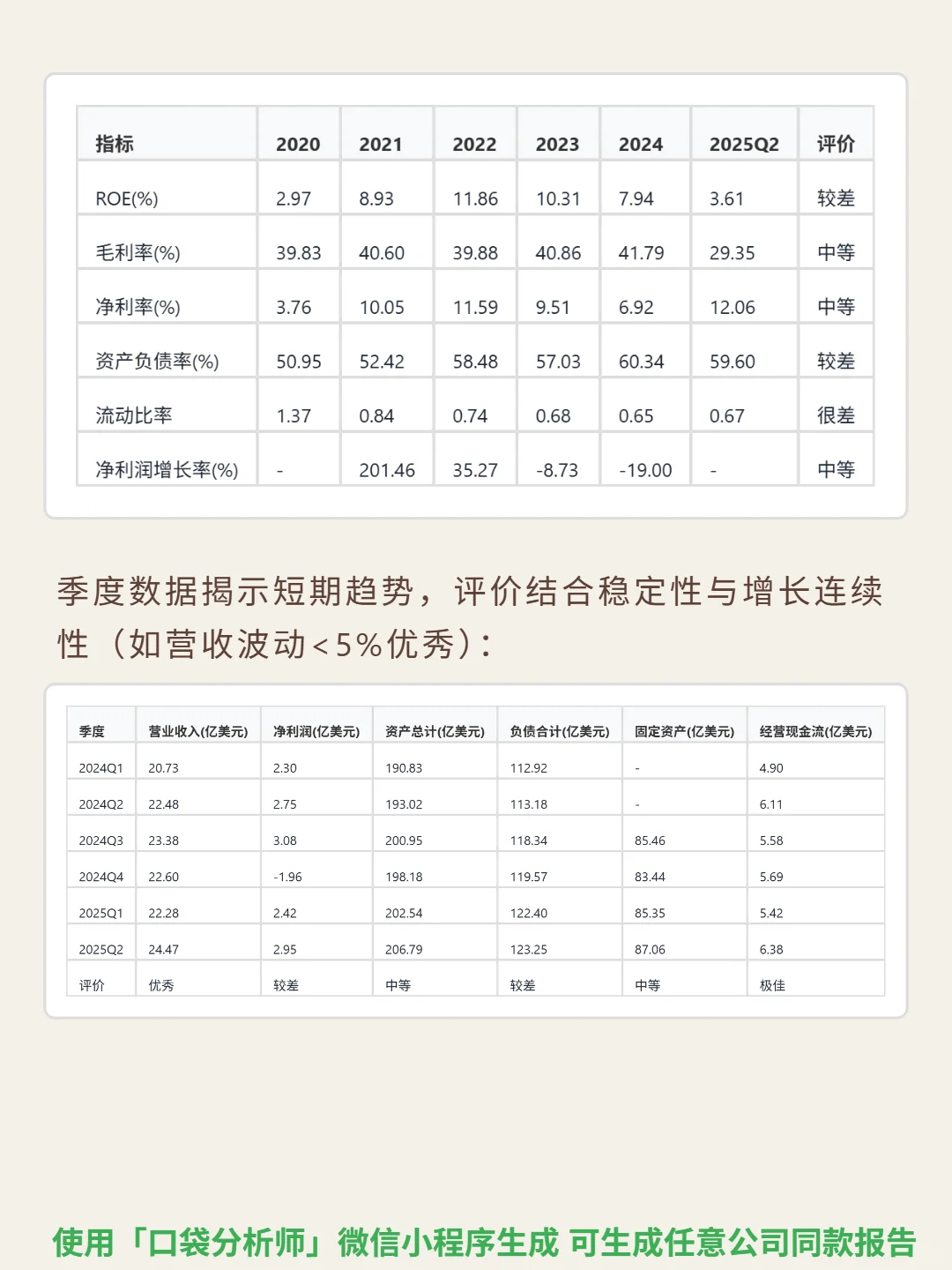

📈 财务亮点:过去十年收入复合增速14.5%,2025年上半年总收入46.35亿美元,同比增7.28%。2024年毛利率41.79%(高于2020年39.83%),但2025Q2降至29.35%;净利率2024年6.92%,较2022年11.59%下滑。自由现金流连续5年为正,2024年11.73亿美元,净利润现金比率3.6(利润转化效率高)。资产负债率2024年60.34%(逼近行业警戒线),流动比率0.65(短期偿债压力大)。

#Waste Connections Inc

#段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:废物处理是刚需服务,需求年增5%-7%不受经济波动影响,类似“水电”稳定性。公司通过持续收购整合碎片化市场(北美44州+6省网络),运营成本比中小对手低20%以上,客户转换成本高(合约3-5年),政策强监管形成自然垄断,市场份额约15%。收入以垃圾收集(超60%)、资源回收为主,订阅式收费模式稳定。

📈 财务亮点:过去十年收入复合增速14.5%,2025年上半年总收入46.35亿美元,同比增7.28%。2024年毛利率41.79%(高于2020年39.83%),但2025Q2降至29.35%;净利率2024年6.92%,较2022年11.59%下滑。自由现金流连续5年为正,2024年11.73亿美元,净利润现金比率3.6(利润转化效率高)。资产负债率2024年60.34%(逼近行业警戒线),流动比率0.65(短期偿债压力大)。

#Waste Connections Inc

#段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: