研报速递

研报速递

研究首程控股,最核心的价值在于其掌控的稀缺停车资源与行业智慧化红利的共振。

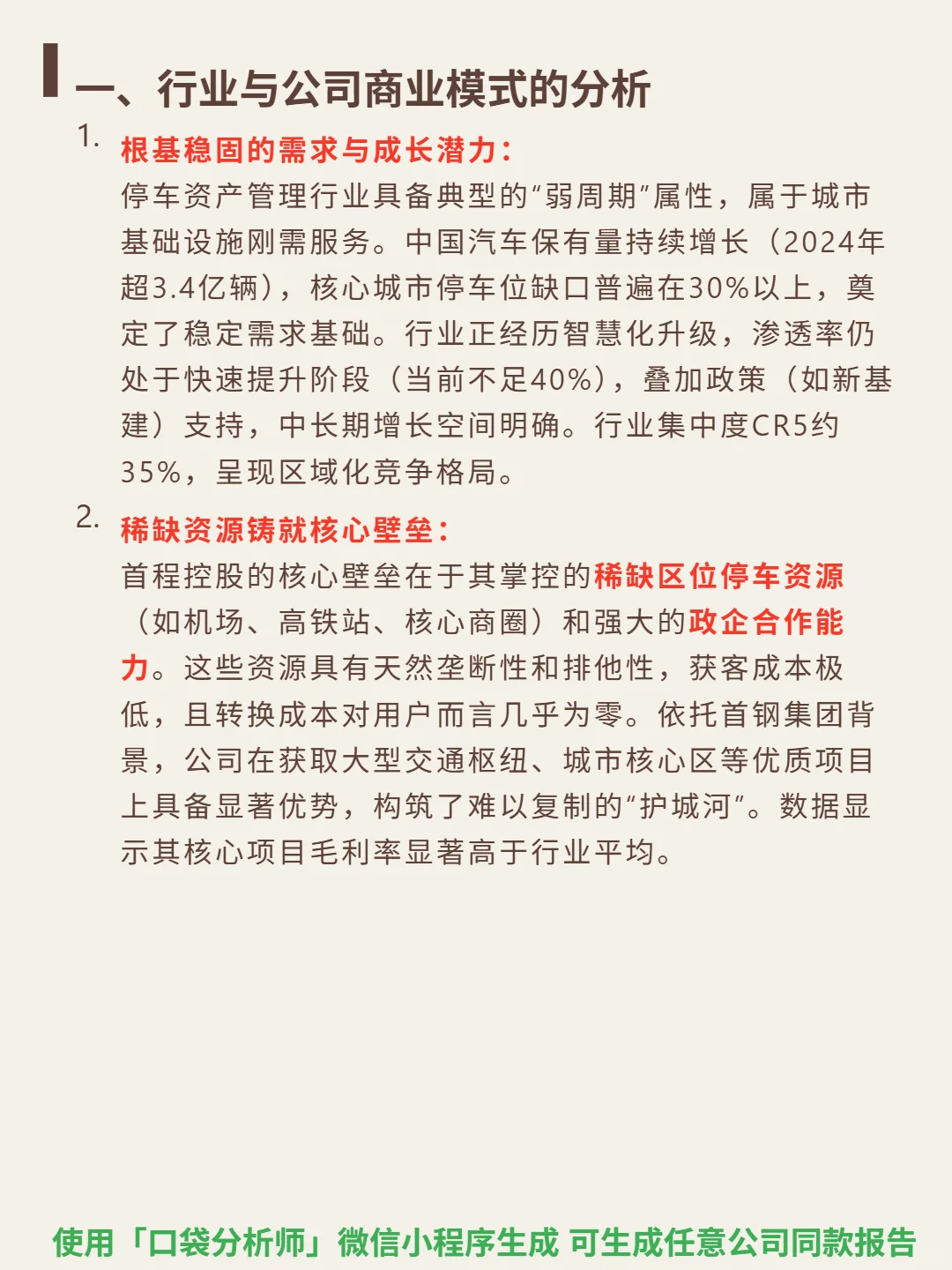

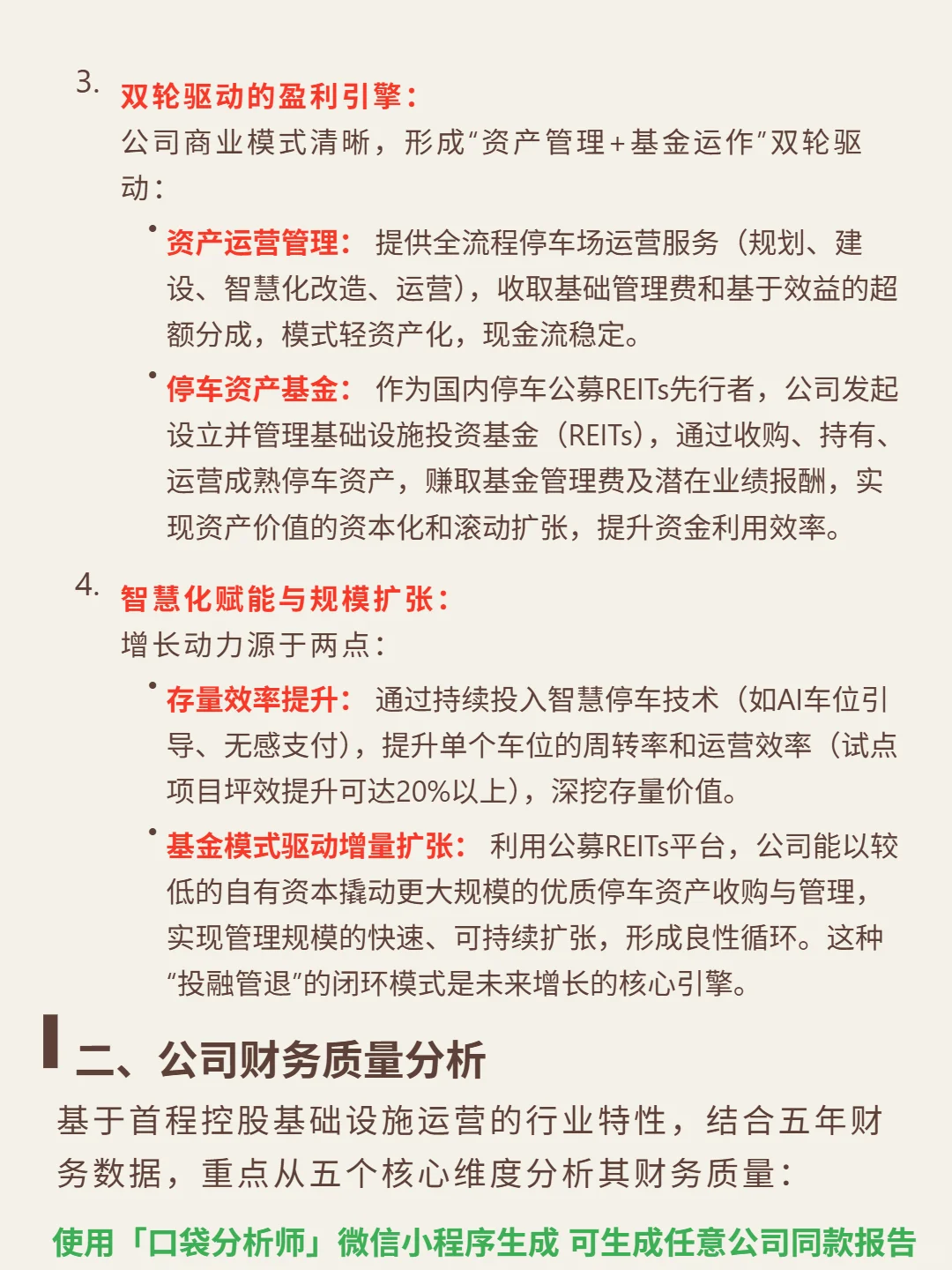

🎯 核心逻辑:停车资产管理是城市基建刚需,中国汽车保有量2024年超3.4亿辆,核心城市停车位缺口超30%,行业弱周期属性稳固。智慧化渗透率不足40%,政策支持下成长空间明确。公司壁垒在于稀缺区位资源(机场、高铁站、核心商圈)和政企合作能力,资源天然垄断,获客成本低。商业模式为“资产管理+基金运作”双轮驱动:前者提供全流程运营服务,现金流稳定;后者作为停车公募REITs先行者,通过基金管理实现资产资本化扩张。增长动力来自智慧化提升坪效(试点项目达20%)和基金模式撬动规模增长。

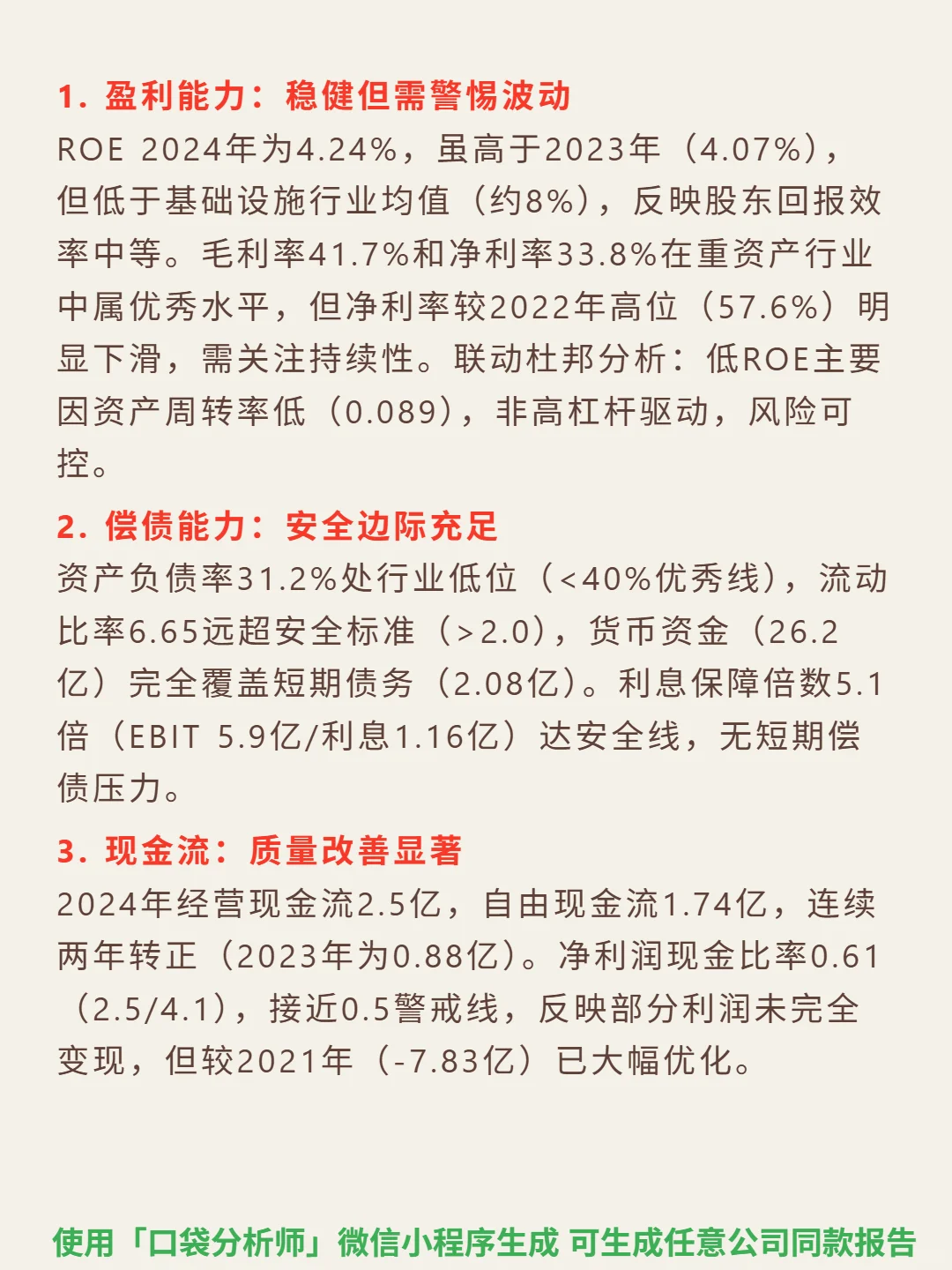

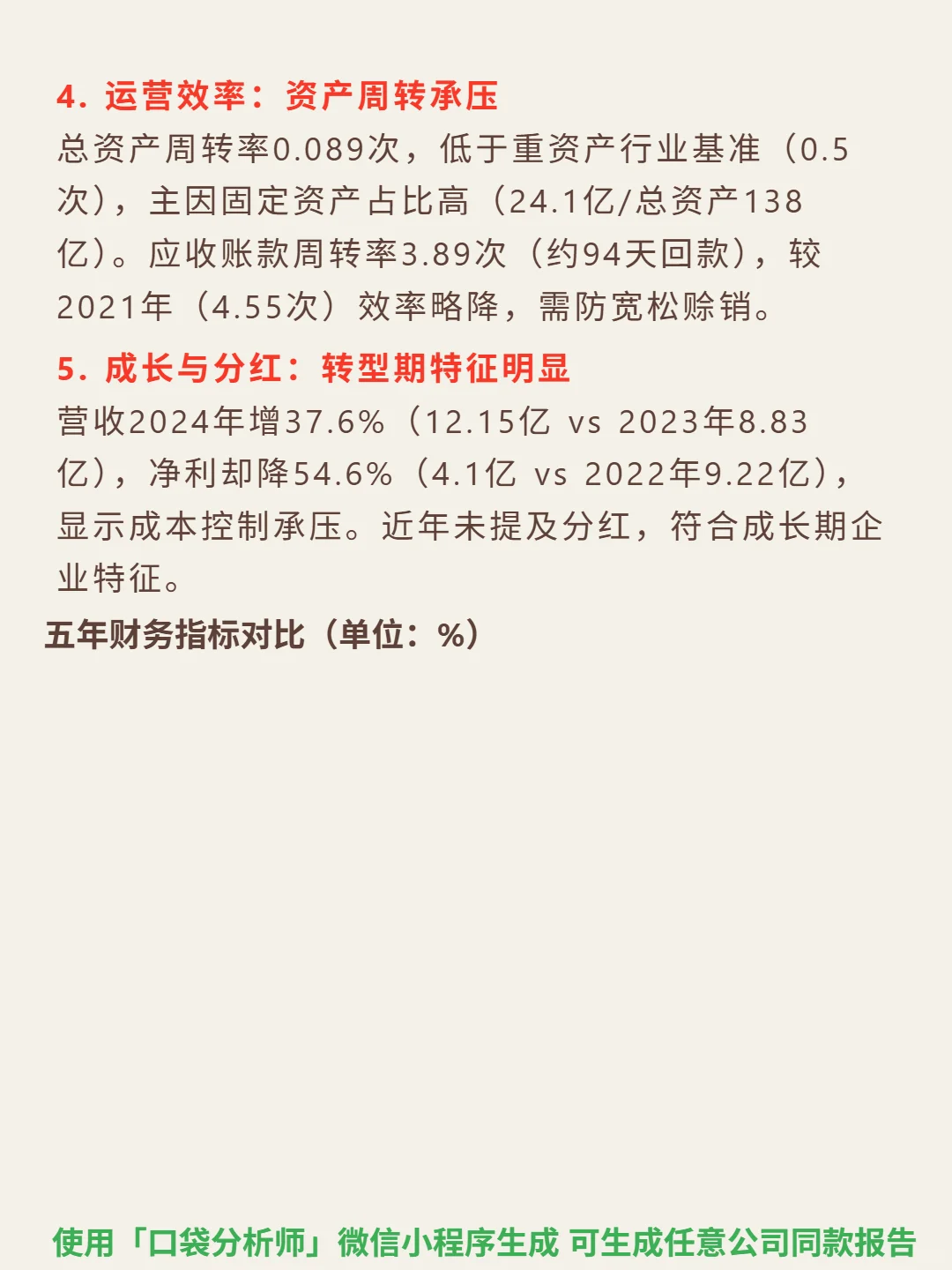

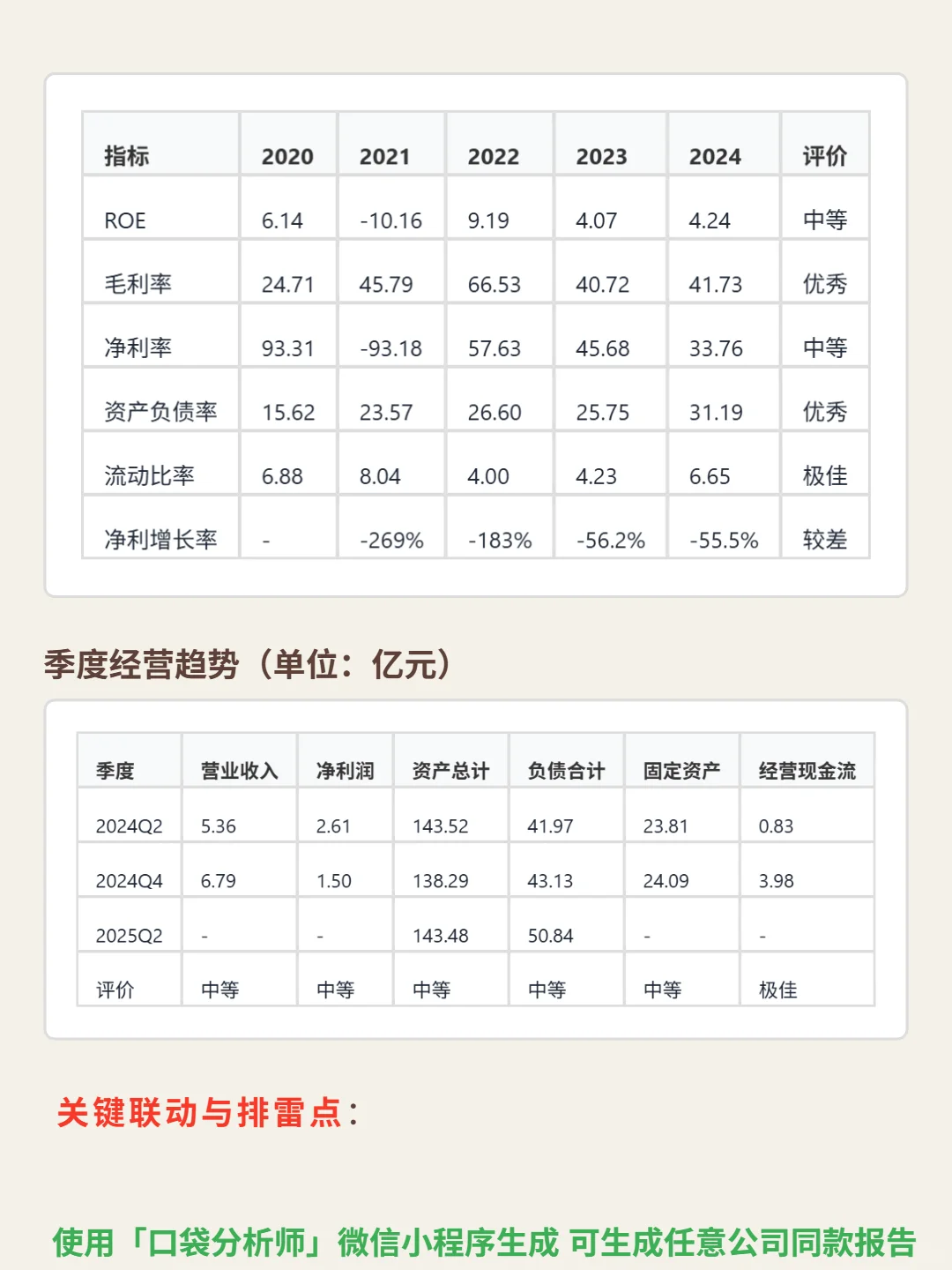

📈 财务亮点:2024年ROE 4.24%,毛利率41.7%(重资产行业优秀水平),资产负债率31.2%(行业低位,安全边际足)。营收增长37.6%至12.15亿,但净利降54.6%至4.1亿,成本控制承压。经营现金流连续两年转正(2024年2.5亿),自由现金流1.74亿。应收账款增速106%超营收,需警惕。流动比率6.65,货币资金覆盖短期债务,偿债风险低。资产周转效率待提升,总资产周转率0.089次。

#首程控股 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:停车资产管理是城市基建刚需,中国汽车保有量2024年超3.4亿辆,核心城市停车位缺口超30%,行业弱周期属性稳固。智慧化渗透率不足40%,政策支持下成长空间明确。公司壁垒在于稀缺区位资源(机场、高铁站、核心商圈)和政企合作能力,资源天然垄断,获客成本低。商业模式为“资产管理+基金运作”双轮驱动:前者提供全流程运营服务,现金流稳定;后者作为停车公募REITs先行者,通过基金管理实现资产资本化扩张。增长动力来自智慧化提升坪效(试点项目达20%)和基金模式撬动规模增长。

📈 财务亮点:2024年ROE 4.24%,毛利率41.7%(重资产行业优秀水平),资产负债率31.2%(行业低位,安全边际足)。营收增长37.6%至12.15亿,但净利降54.6%至4.1亿,成本控制承压。经营现金流连续两年转正(2024年2.5亿),自由现金流1.74亿。应收账款增速106%超营收,需警惕。流动比率6.65,货币资金覆盖短期债务,偿债风险低。资产周转效率待提升,总资产周转率0.089次。

#首程控股 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: