研报速递

研报速递

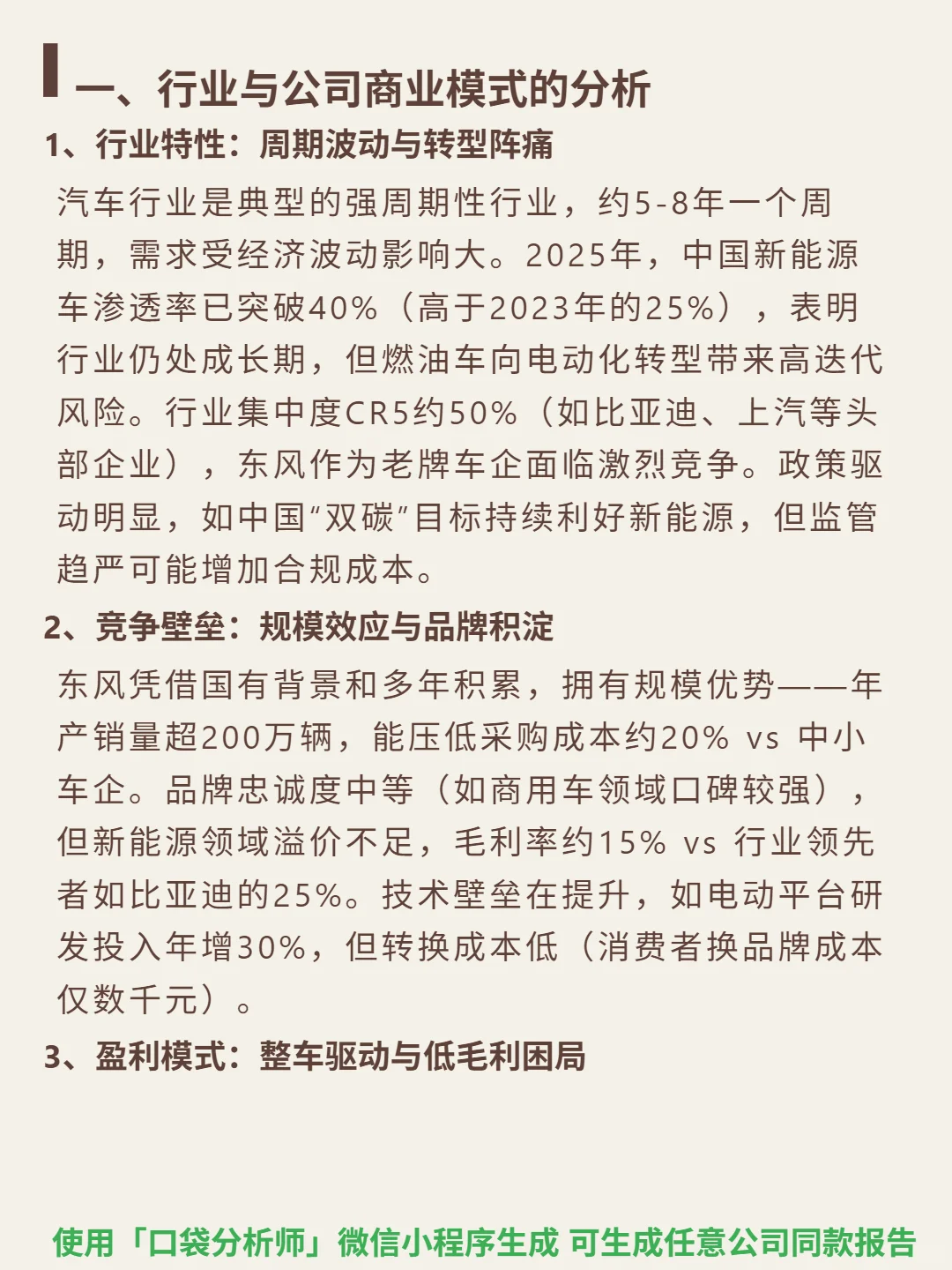

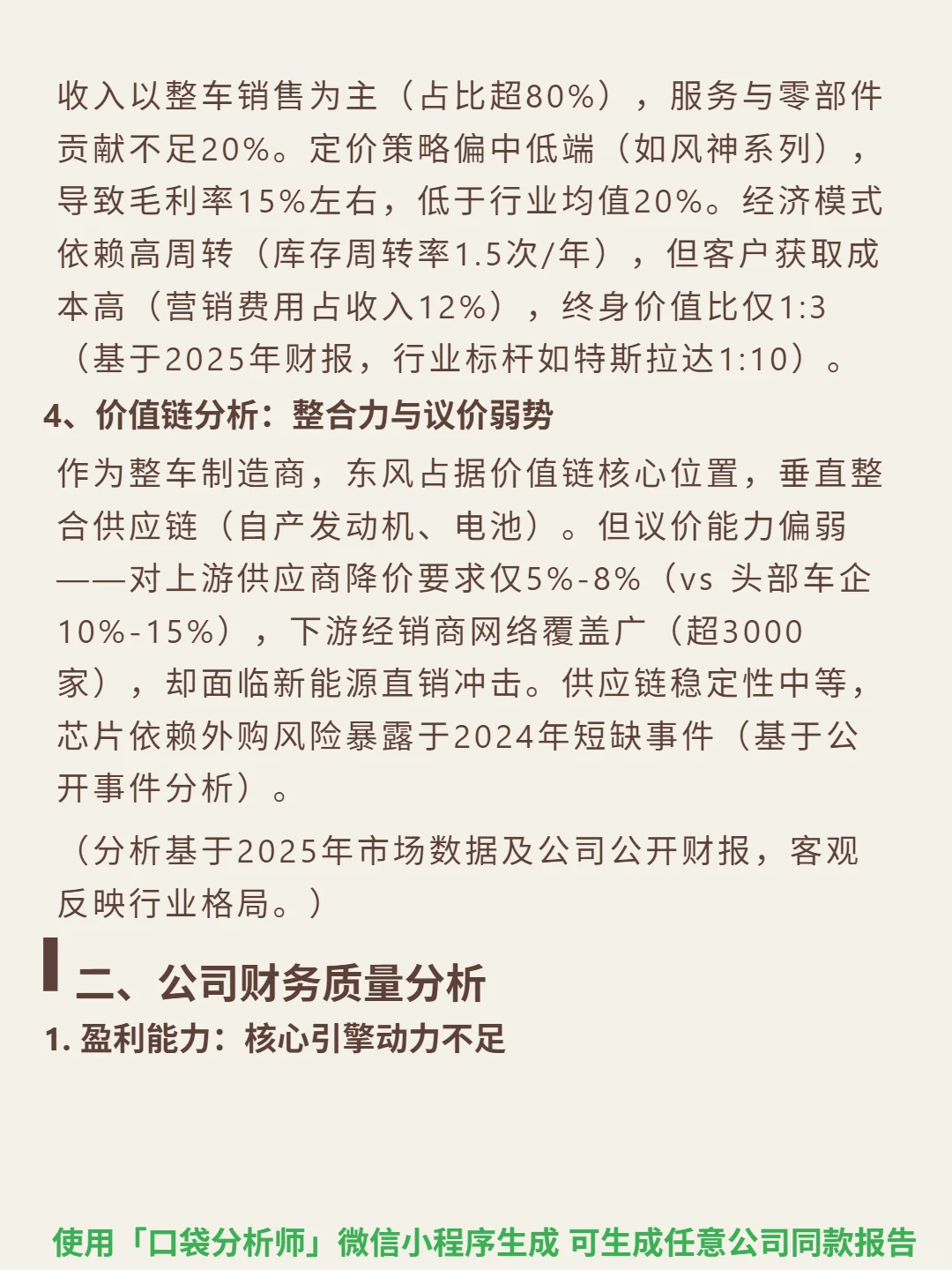

研究东风集团后发现,传统车企在新能源转型中的盈利塌陷与效率瓶颈已十分突出。

🎯 核心逻辑:汽车行业强周期(5-8年),2025年新能源车渗透率超40%,转型迭代风险高。东风作为老牌国企,年产销超200万辆形成规模效应(采购成本比中小车企低20%),但新能源领域溢价不足(毛利率15% vs 比亚迪25%)。收入超80%依赖整车销售,服务与零部件贡献低,营销费用占收入12%,客户获取成本高。

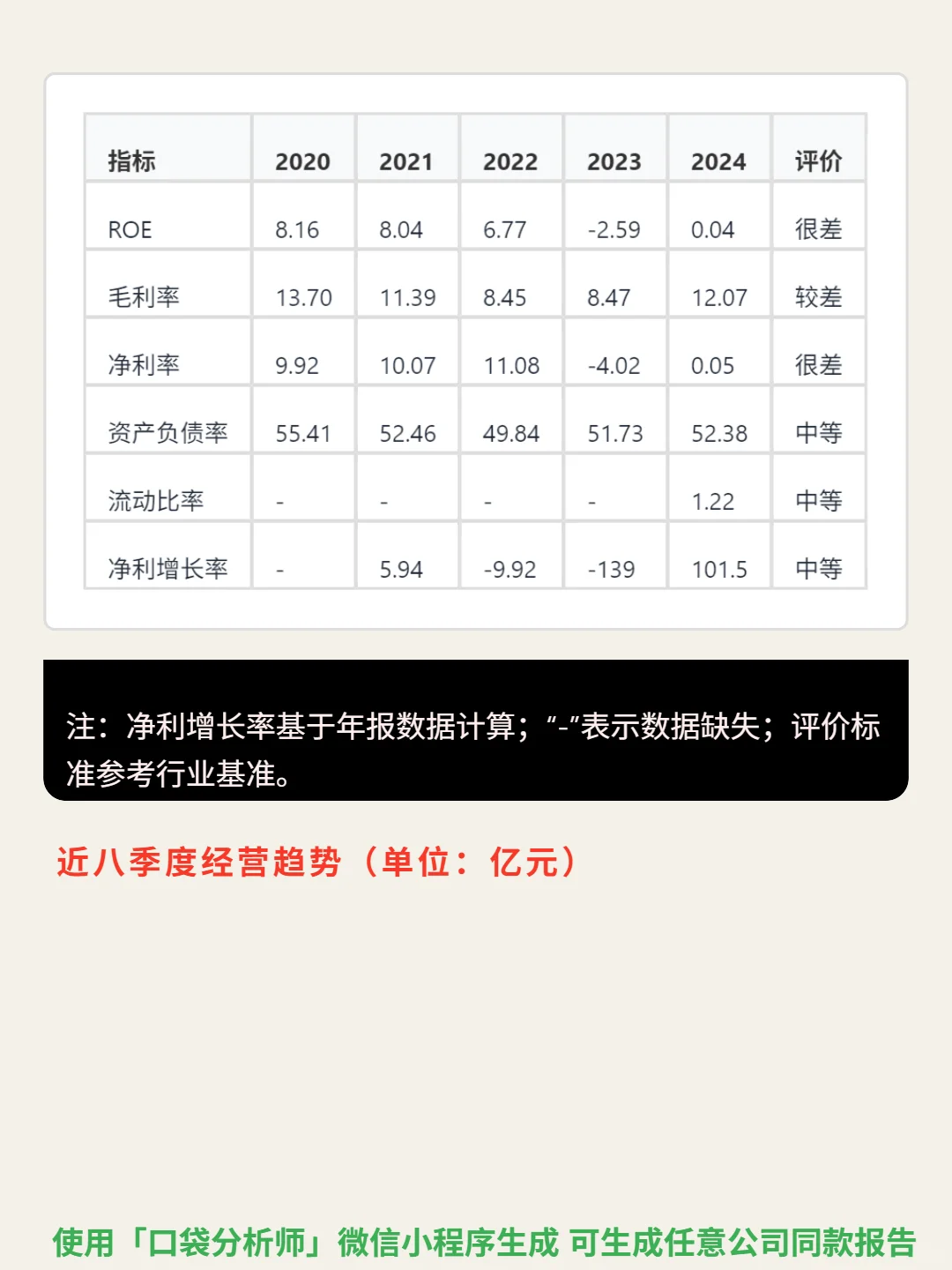

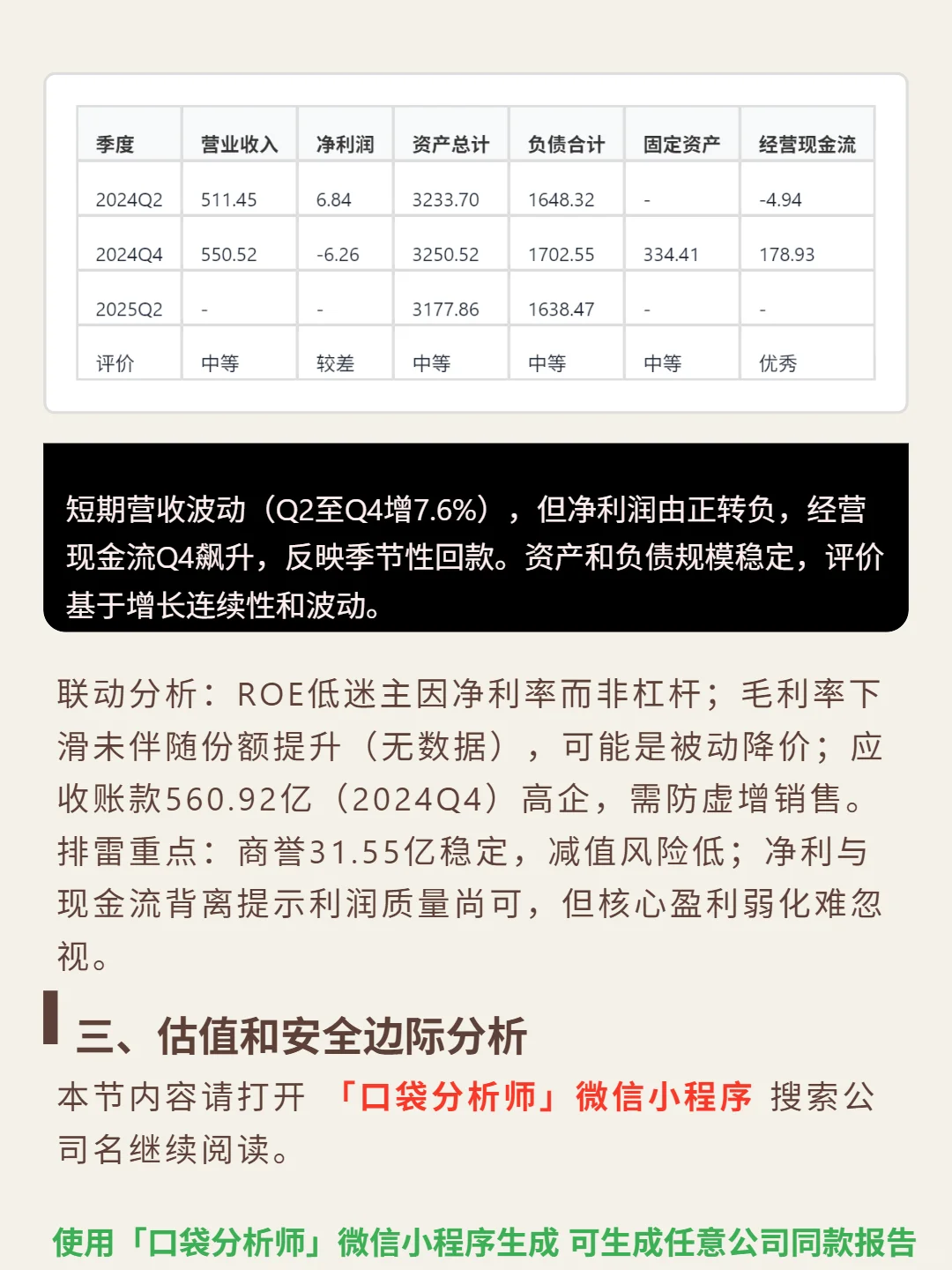

📈 财务核心问题:ROE从2020年8.16%骤降至2024年0.04%,净利率从9.92%缩水至0.05%。2024年营收1061.97亿(2021年1131.68亿),净利仅0.58亿(2021年113.93亿),年化负增长超90%。经营现金流173.99亿(2024年)高于净利润,但自由现金流连续两年为负(2024年-3.43亿)。应收账款周转率1.42次(约257天),回款效率低下,资产周转率0.32(低于制造业0.8-1.5标准)。

#东风集团股份 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:汽车行业强周期(5-8年),2025年新能源车渗透率超40%,转型迭代风险高。东风作为老牌国企,年产销超200万辆形成规模效应(采购成本比中小车企低20%),但新能源领域溢价不足(毛利率15% vs 比亚迪25%)。收入超80%依赖整车销售,服务与零部件贡献低,营销费用占收入12%,客户获取成本高。

📈 财务核心问题:ROE从2020年8.16%骤降至2024年0.04%,净利率从9.92%缩水至0.05%。2024年营收1061.97亿(2021年1131.68亿),净利仅0.58亿(2021年113.93亿),年化负增长超90%。经营现金流173.99亿(2024年)高于净利润,但自由现金流连续两年为负(2024年-3.43亿)。应收账款周转率1.42次(约257天),回款效率低下,资产周转率0.32(低于制造业0.8-1.5标准)。

#东风集团股份 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: