研报速递

研报速递

东方甄选的核心矛盾:“知识型直播”的差异化壁垒,正面临直播电商激烈竞争与财务波动的双重考验。

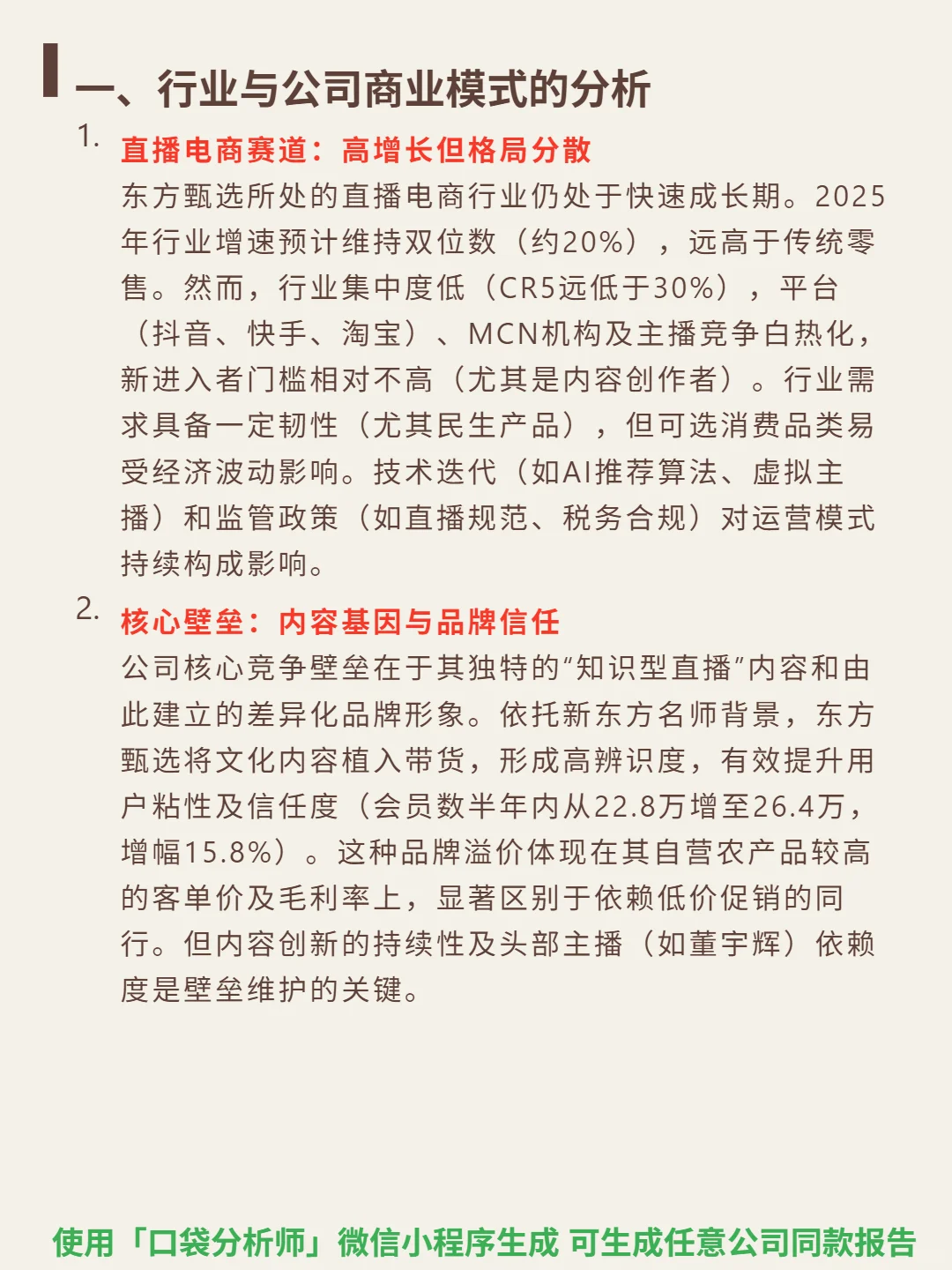

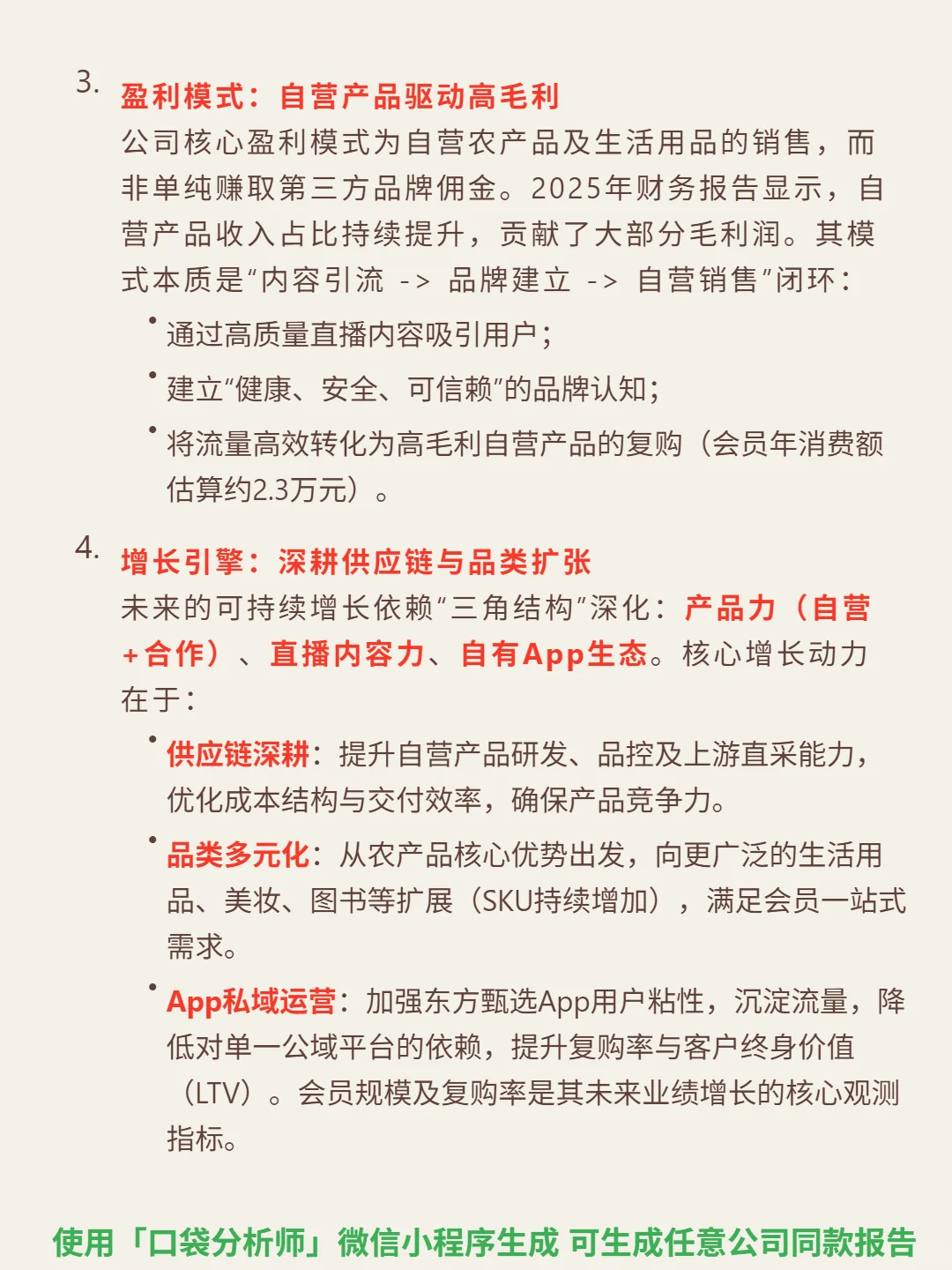

🎯 核心逻辑:身处高增长(2025年增速约20%)但格局分散(CR5<30%)的直播电商赛道,竞争白热化(平台、MCN、主播多方角逐)。核心壁垒是“知识型直播”内容,依托新东方名师背景植入文化元素,形成差异化品牌形象,提升用户粘性与信任度。盈利模式以自营农产品及生活用品销售为核心,靠高毛利自营产品驱动。增长引擎聚焦三点:供应链深耕(研发、品控、直采优化成本)、品类多元化(从农产品扩展至生活用品等,增加SKU)、App私域运营(沉淀流量降低平台依赖,提升复购与用户终身价值)。

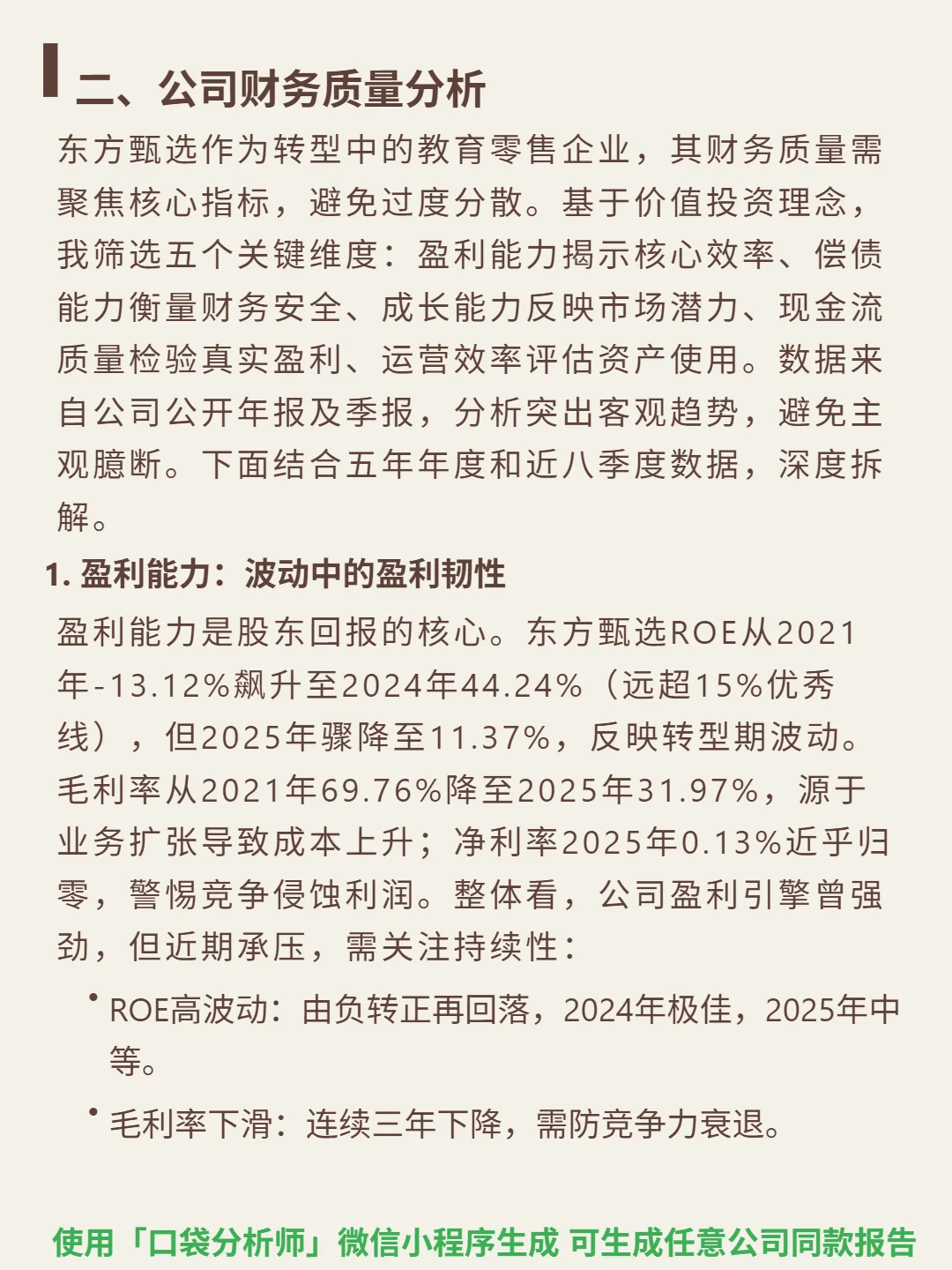

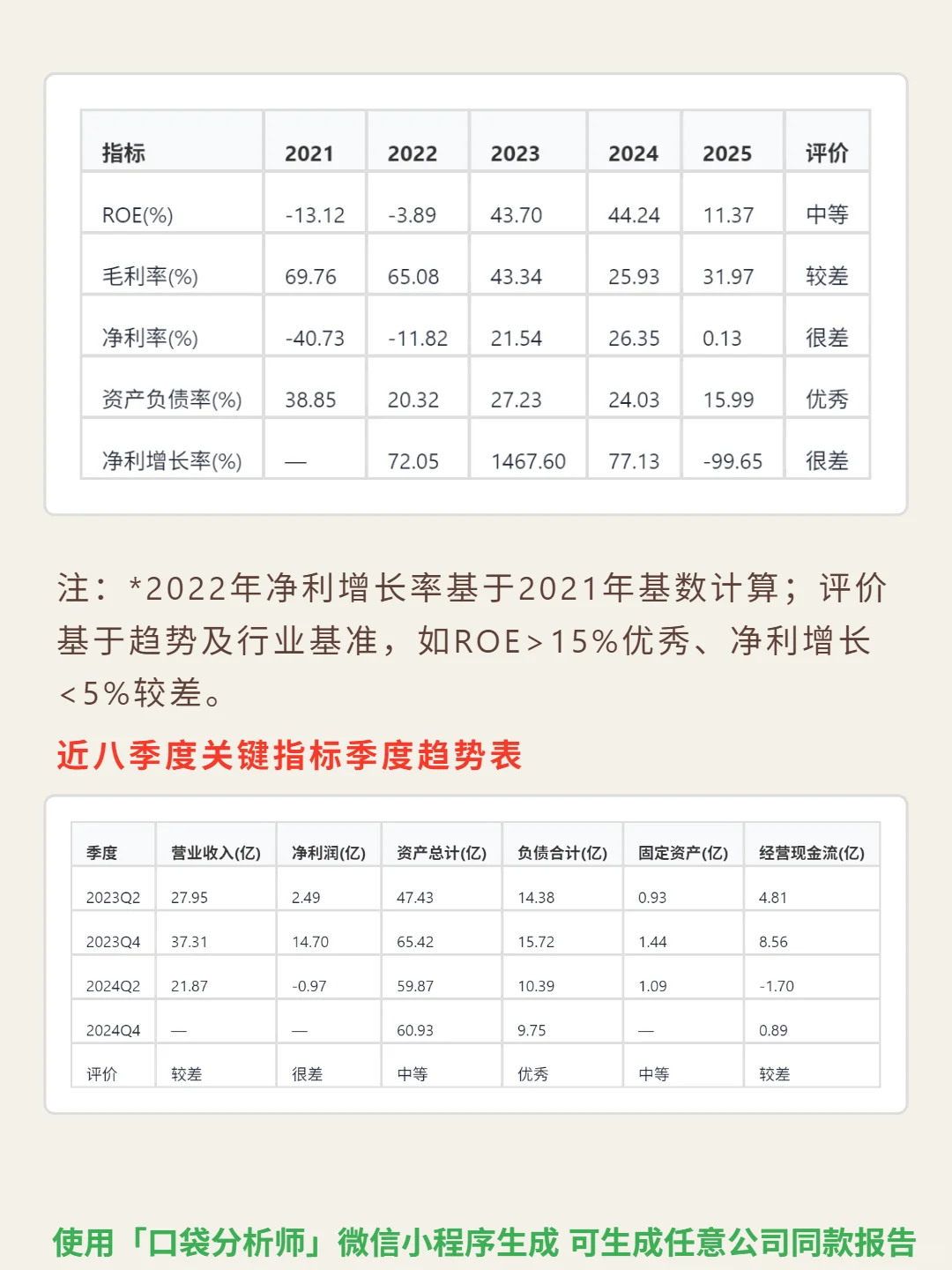

📈 财务亮点:盈利能力波动显著,ROE从2024年44.24%降至2025年11.37%,毛利率连续下滑至31.97%,净利率2025年0.13%近乎归零。成长能力承压,2025年营收43.92亿(同比-37.90%),净利润0.06亿(同比-99.67%)。偿债能力稳健,资产负债率15.99%(远低于40%安全线),流动比率健康。现金流质量下滑,2025年经营现金流0.89亿、自由现金流0.63亿,较2024年大幅缩水。运营效率中,存货周转率2024年17.16次(快消品优秀水平),但2025年营收下滑或存滞销风险。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#东方甄选 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:身处高增长(2025年增速约20%)但格局分散(CR5<30%)的直播电商赛道,竞争白热化(平台、MCN、主播多方角逐)。核心壁垒是“知识型直播”内容,依托新东方名师背景植入文化元素,形成差异化品牌形象,提升用户粘性与信任度。盈利模式以自营农产品及生活用品销售为核心,靠高毛利自营产品驱动。增长引擎聚焦三点:供应链深耕(研发、品控、直采优化成本)、品类多元化(从农产品扩展至生活用品等,增加SKU)、App私域运营(沉淀流量降低平台依赖,提升复购与用户终身价值)。

📈 财务亮点:盈利能力波动显著,ROE从2024年44.24%降至2025年11.37%,毛利率连续下滑至31.97%,净利率2025年0.13%近乎归零。成长能力承压,2025年营收43.92亿(同比-37.90%),净利润0.06亿(同比-99.67%)。偿债能力稳健,资产负债率15.99%(远低于40%安全线),流动比率健康。现金流质量下滑,2025年经营现金流0.89亿、自由现金流0.63亿,较2024年大幅缩水。运营效率中,存货周转率2024年17.16次(快消品优秀水平),但2025年营收下滑或存滞销风险。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#东方甄选 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: