研报速递

研报速递

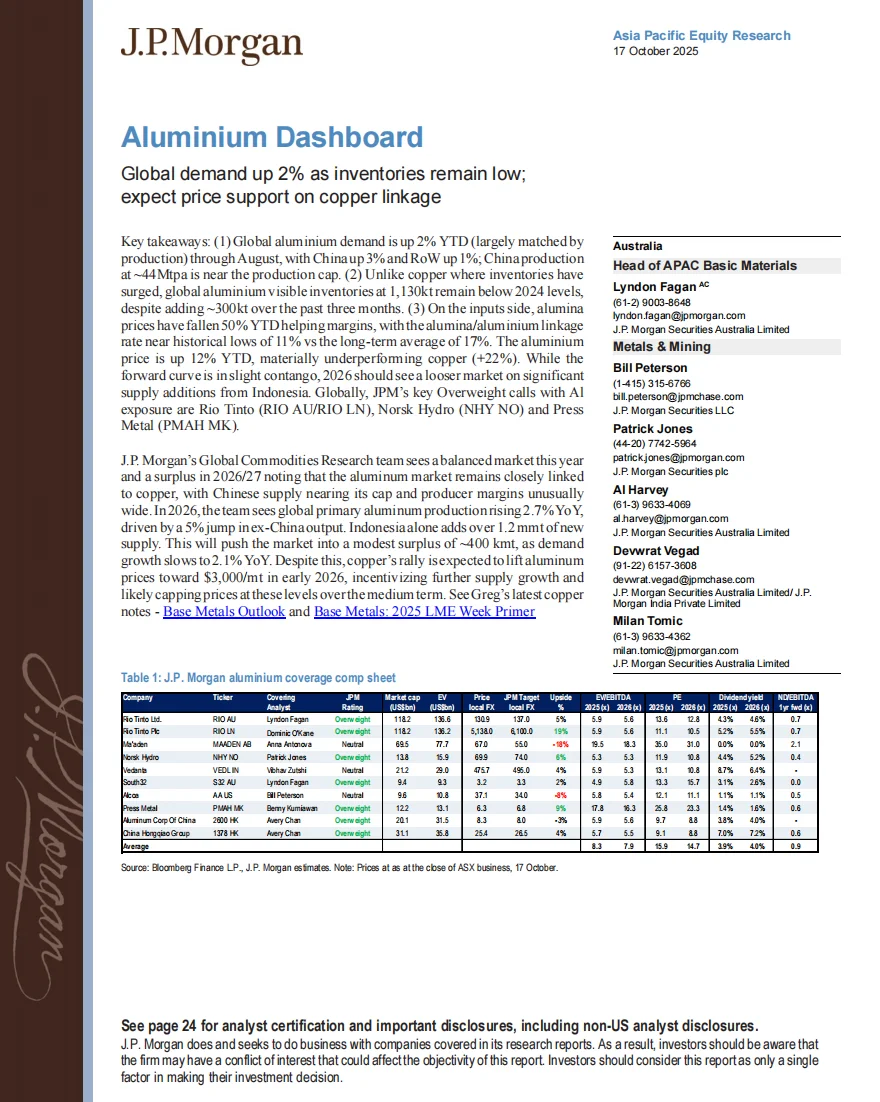

摩根大通发布关于全球铝市场的报告,揭示了当前市场的几大关键趋势。

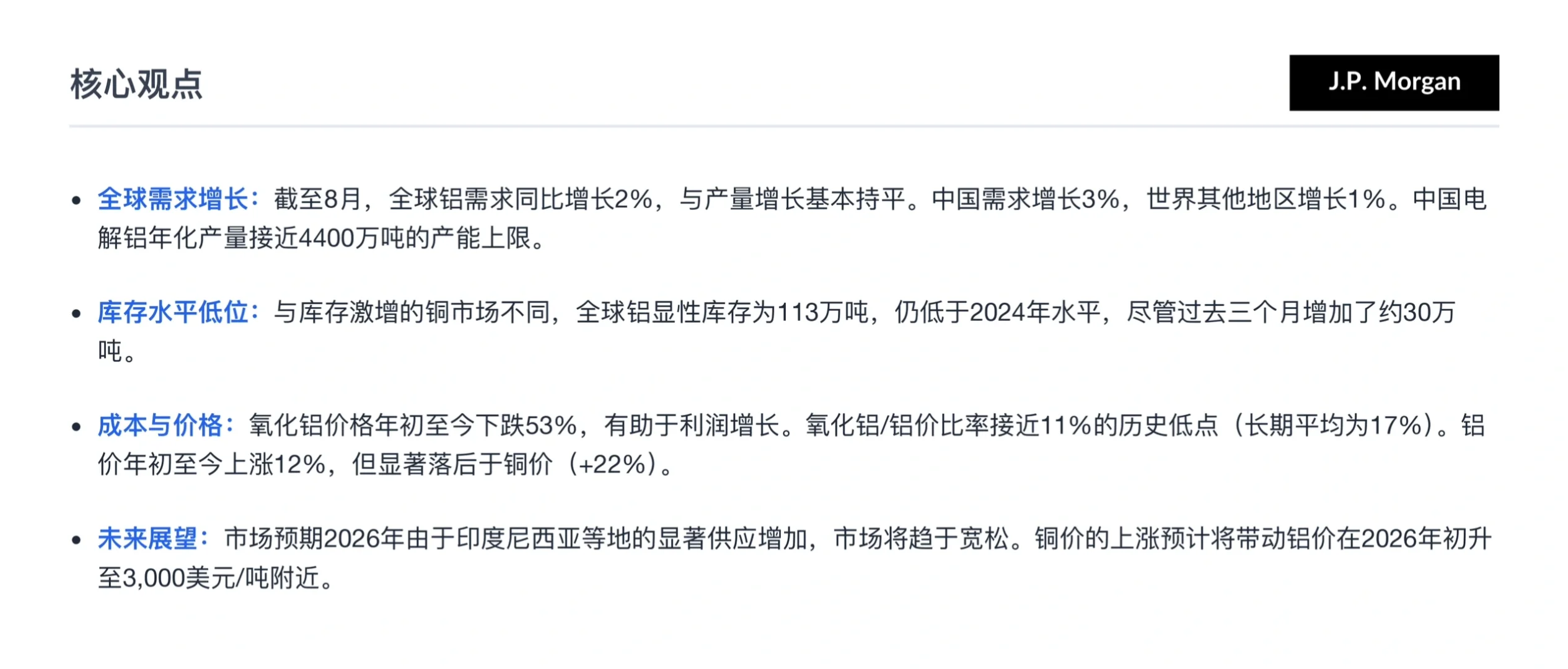

📈 核心观点速览

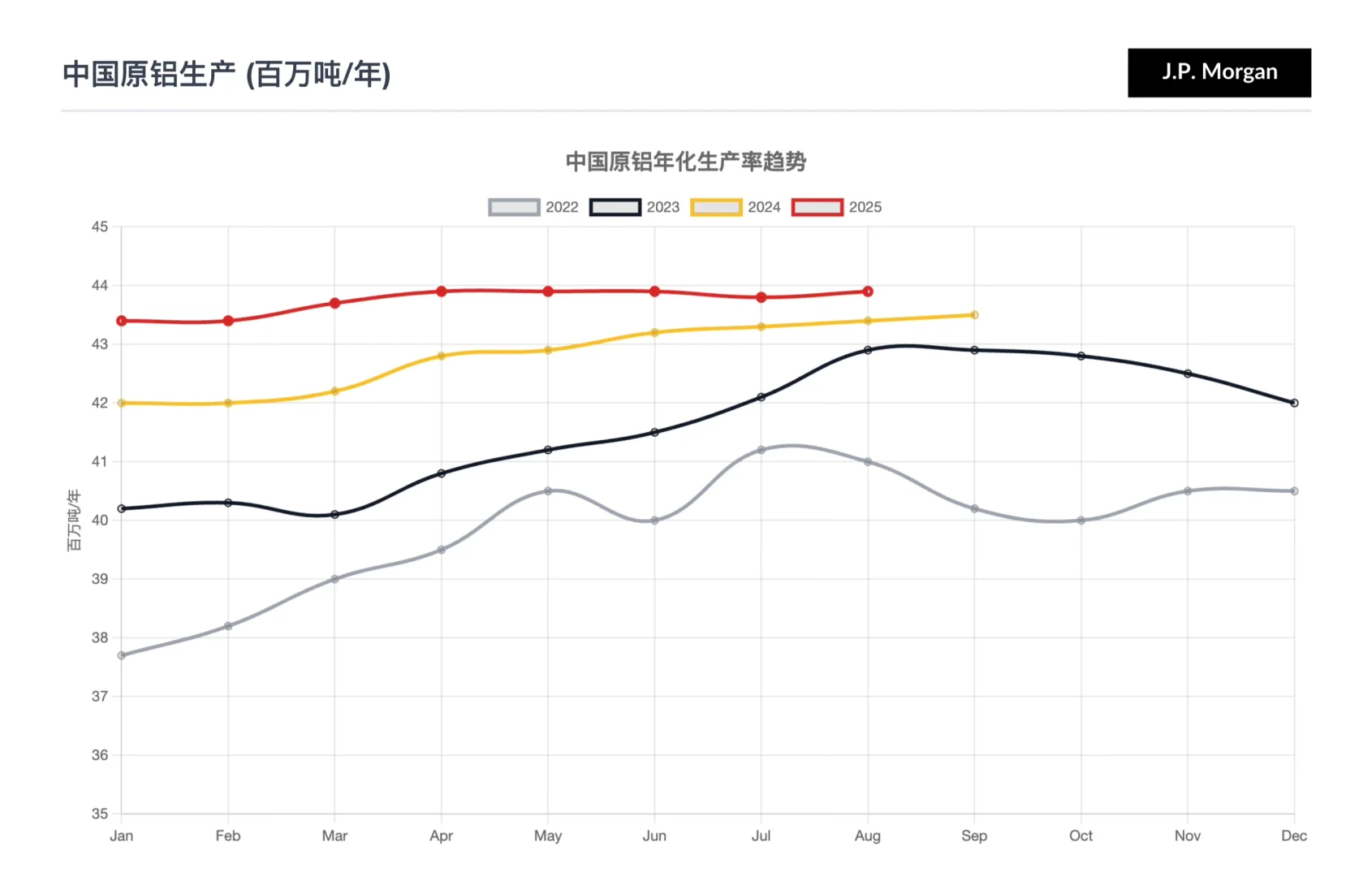

1. 需求稳步增长,供应接近“天花板”:全球铝需求同比增长2%,中国市场更是增长了3%。关键在于,中国的电解铝年化产量已接近4400万吨的产能上限。

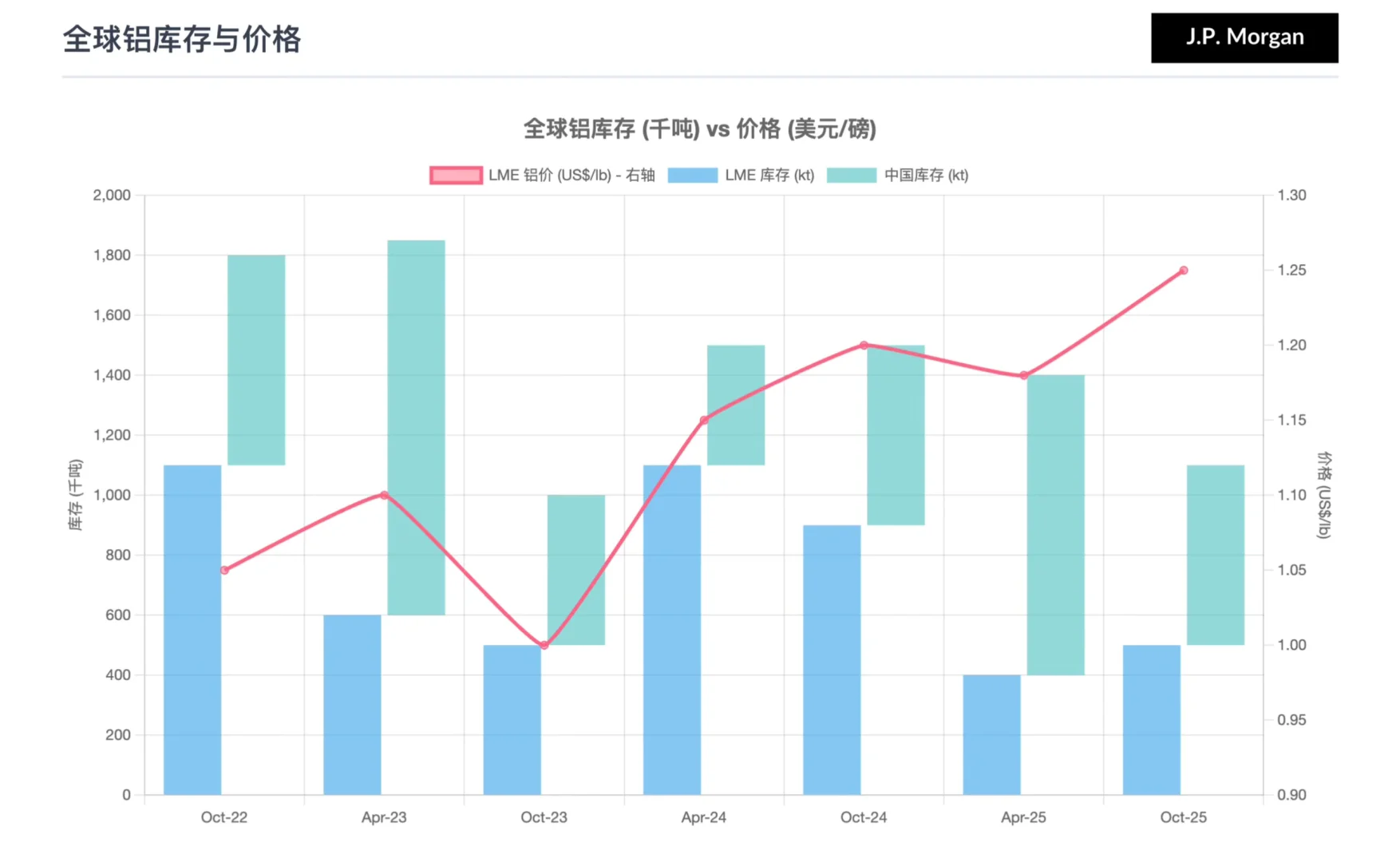

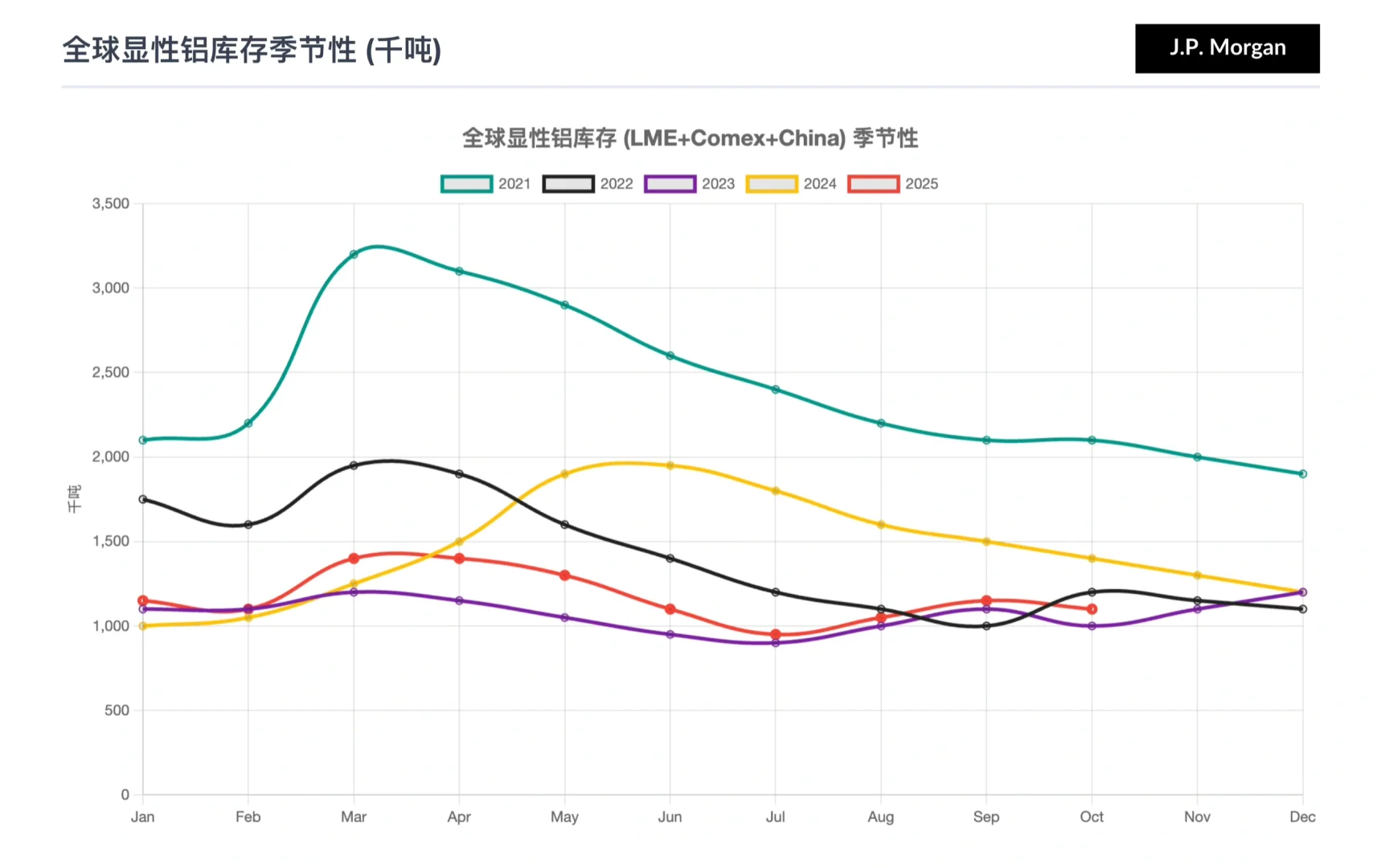

2. 库存处于历史低位:和库存激增的铜市场截然不同,全球铝的可见库存(交易所库存)仅为113万吨,处于极低水平,为铝价提供了坚实支撑。

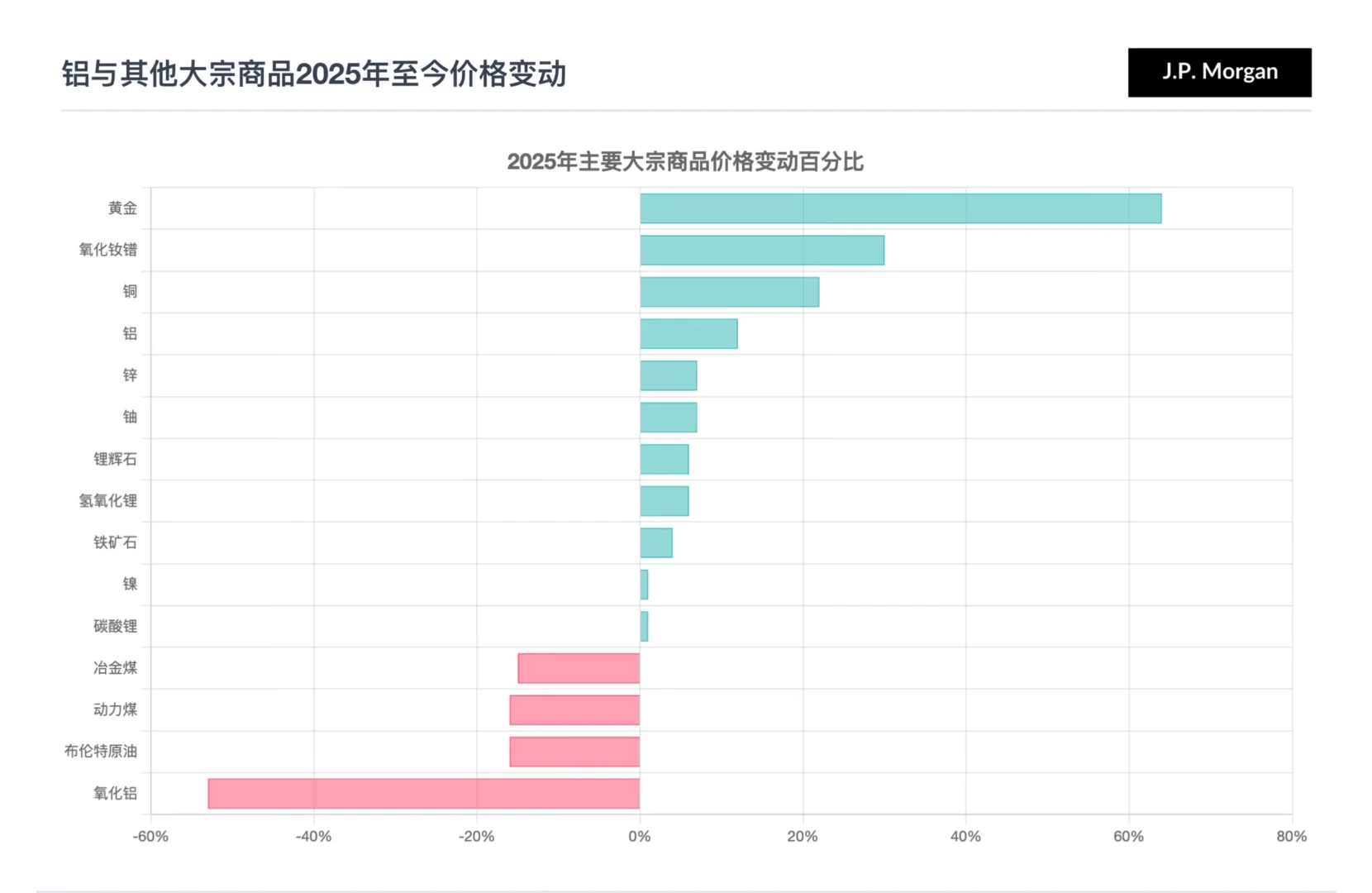

3. 成本下降,利润空间扩大:作为主要原材料,氧化铝价格今年以来暴跌53%!

4. 短期平衡,长期趋松:短期内市场供需平衡,但预计到2026年,随着印尼等国新产能的释放,市场将迎来少量过剩。

关键趋势

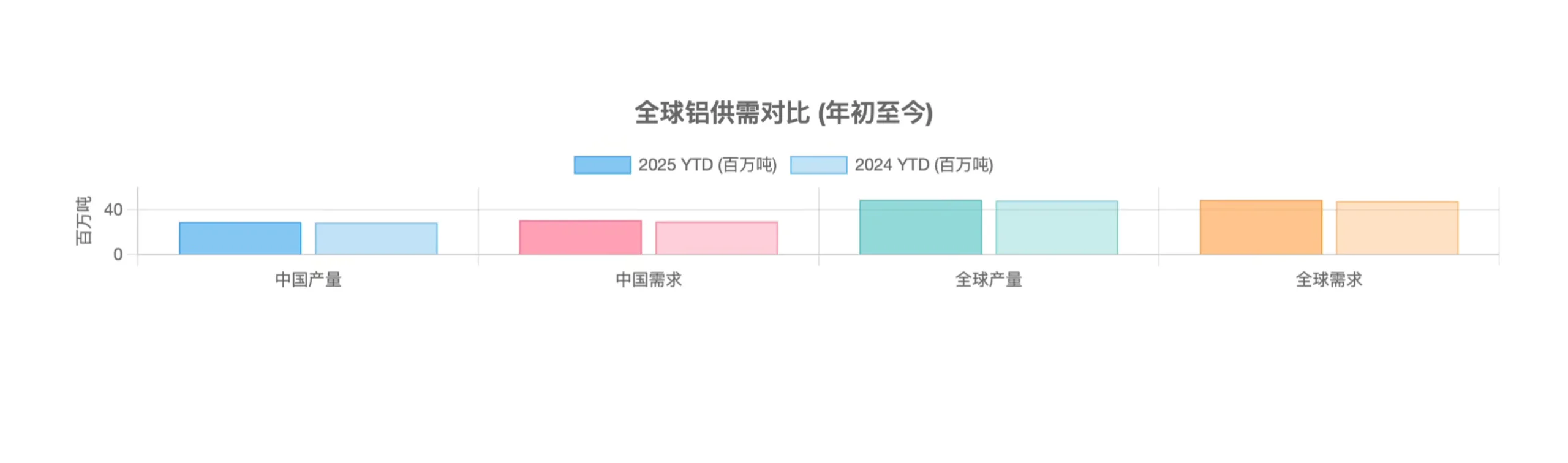

1. 全球需求坚挺,供应紧跟步伐

截至今年8月,全球铝需求同比增长了2%,而产量也基本同步增长。其中,中国市场的表现尤为抢眼,需求增长达到3%。

2. 库存告急!价格支撑强劲

库存是衡量市场供需平衡最直观的指标。报告特别指出,全球铝的显性库存(LME、COMEX和中国社会库存)总量远低于往年同期水平。

低库存意味着市场上的现货供应偏紧,任何风吹草动都可能引发价格的剧烈波动。

3. 成本端重大利好,铝价表现滞后

今年以来,铝价上涨了12%,但与其“兄弟金属”铜(上涨22%)相比,表现明显滞后。

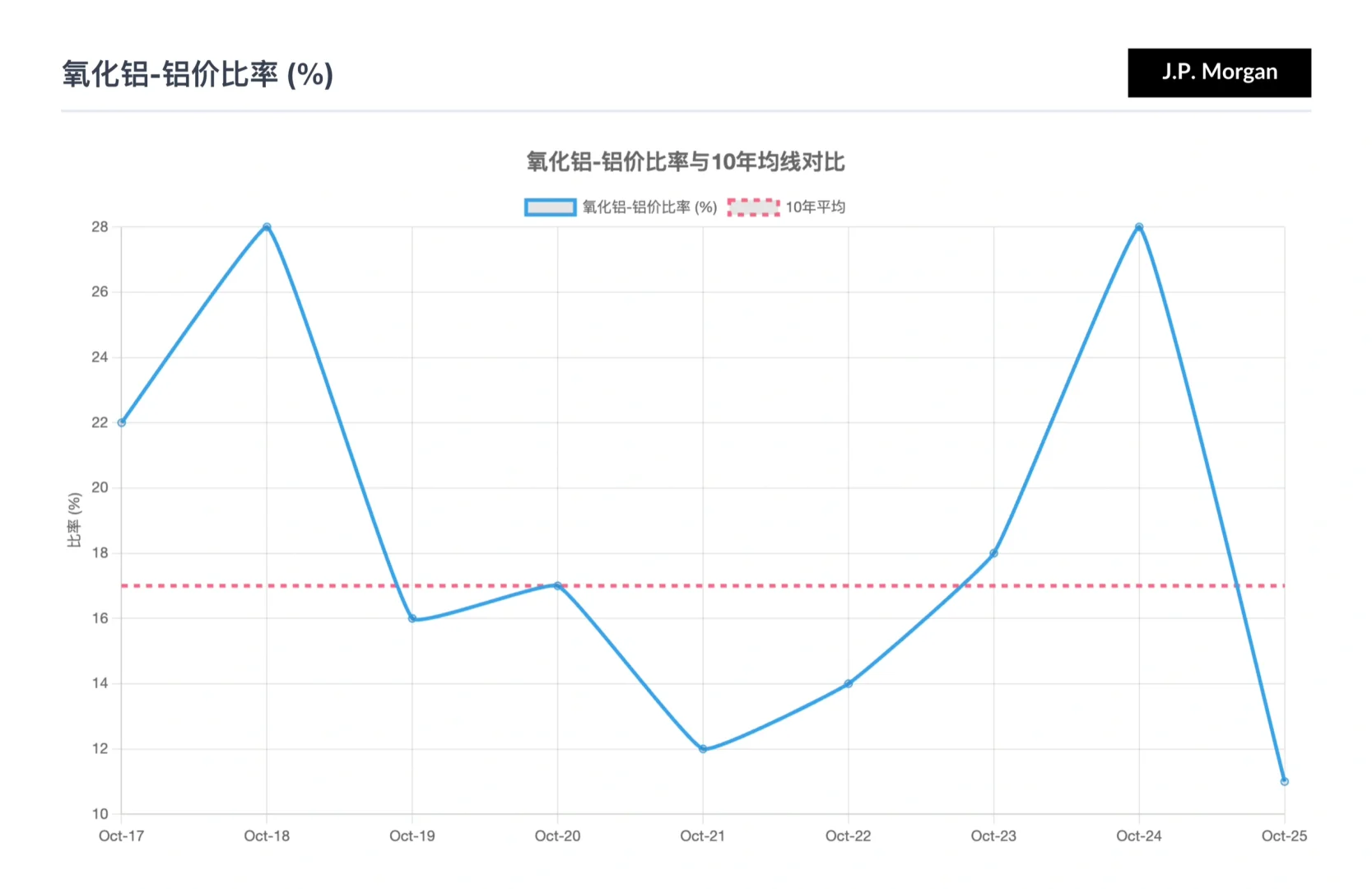

从成本端看铝生产商正迎来“春天”。主要原料氧化铝的价格自年初下跌了惊人的53%,使得氧化铝与电解铝之间的价格比率降至11%的历史低位(长期平均为17%)。

🔮 未来市场展望:2026年或成转折点

展望未来,摩根大通预测:

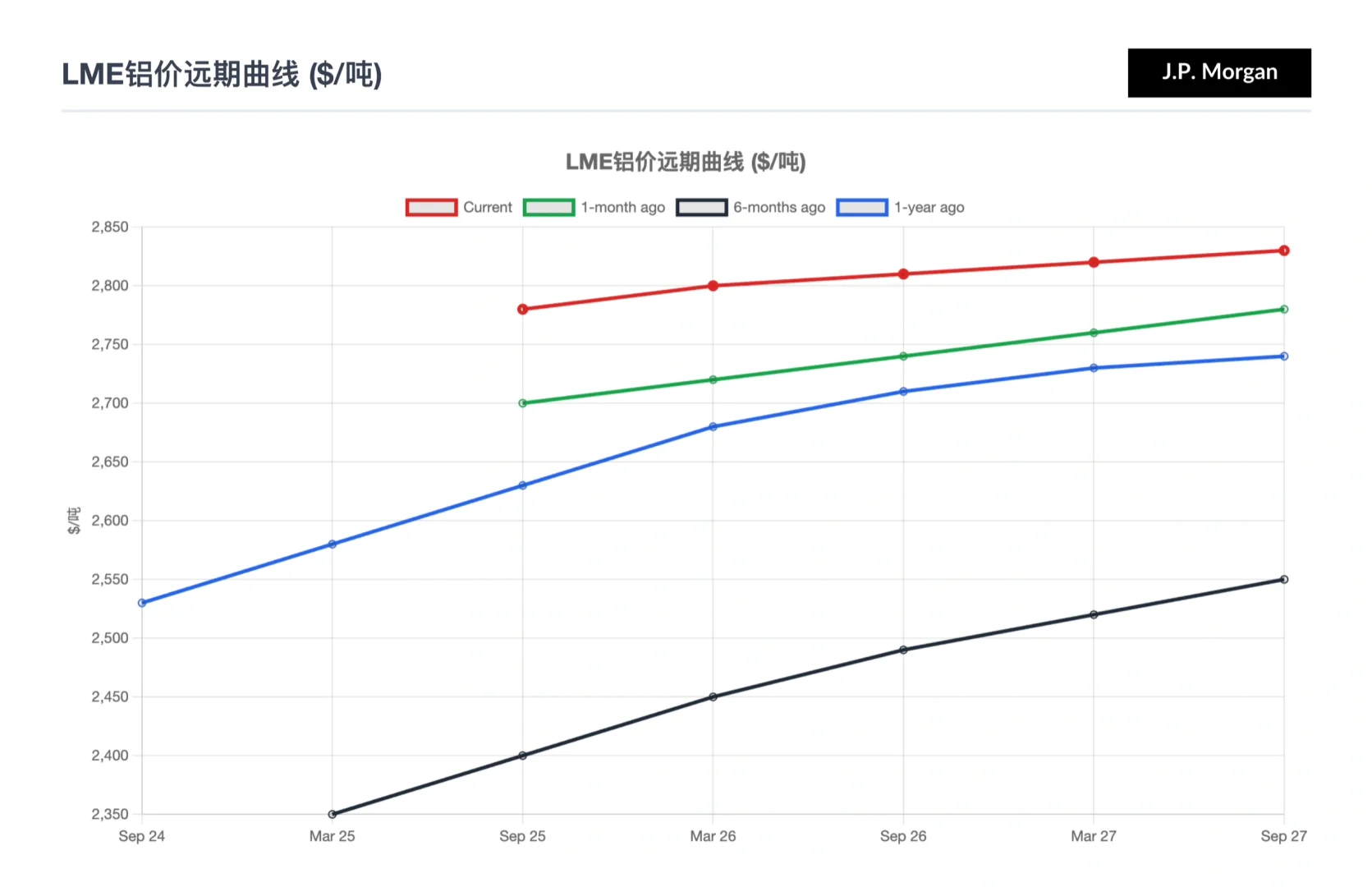

短期(至2025年):市场将维持紧平衡状态。低库存和铜价上涨的带动效应,将继续为铝价提供支撑。

长期(2026-2027年):市场格局可能发生转变。仅印度尼西亚就将有超过120万吨的新增产能投放市场,这将推动全球供应增速超过需求增速,市场将从平衡转向约40万吨的少量过剩。

铜价的涨势可能会带动铝价在2026年初冲向 3000美元/吨的高位,但这或许也将是中期内的价格顶部。

🇨🇳 聚焦中国市场

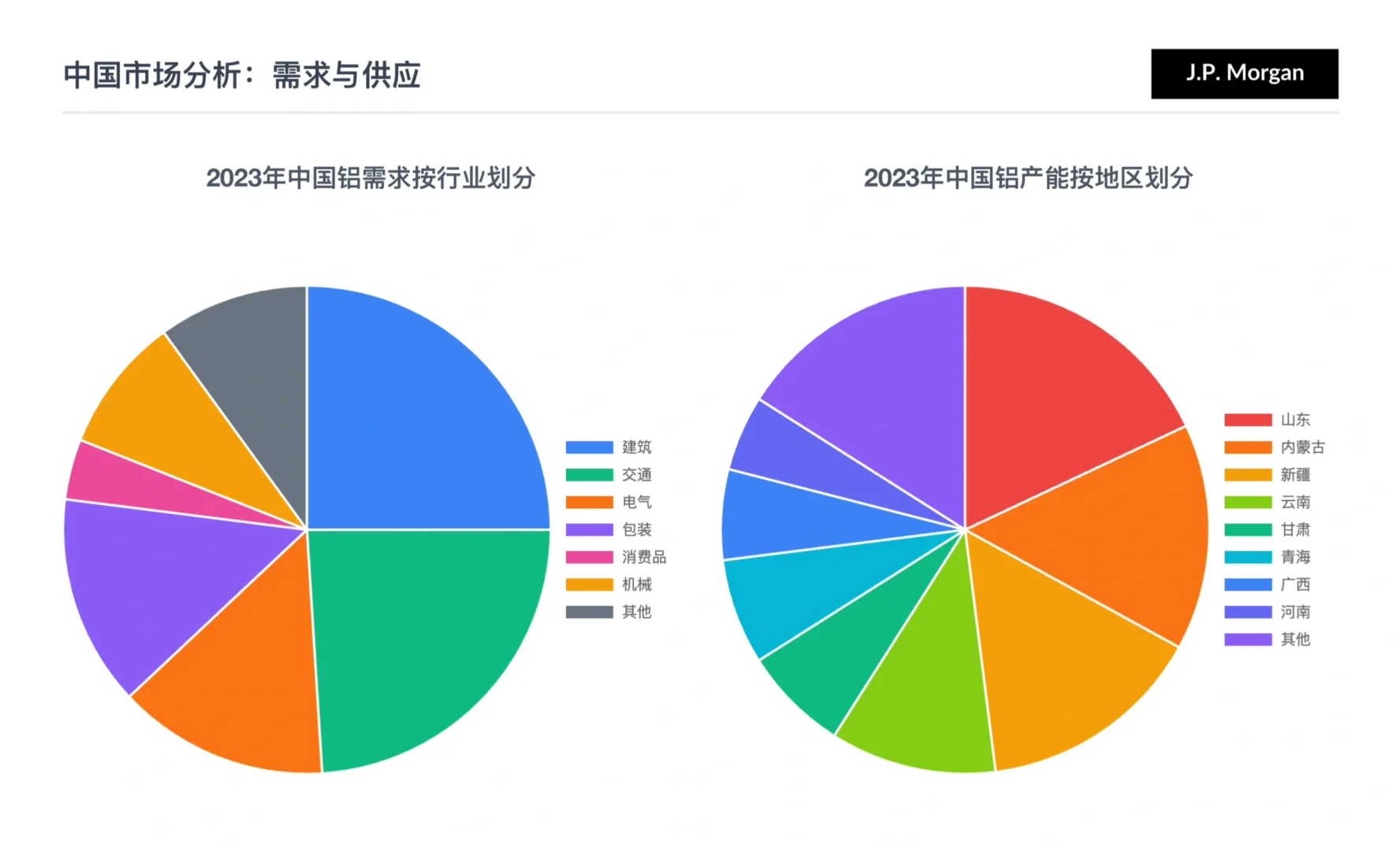

需求结构:建筑(25%)和交通运输(24%)是铝消费的两大支柱。

供应格局:供应主要集中在山东(18%)、内蒙古(15%)和新疆(15%)等能源成本较低的地区。

#行业报告 #行业研究 #能源 #铝 #铜#摩根大通

📈 核心观点速览

1. 需求稳步增长,供应接近“天花板”:全球铝需求同比增长2%,中国市场更是增长了3%。关键在于,中国的电解铝年化产量已接近4400万吨的产能上限。

2. 库存处于历史低位:和库存激增的铜市场截然不同,全球铝的可见库存(交易所库存)仅为113万吨,处于极低水平,为铝价提供了坚实支撑。

3. 成本下降,利润空间扩大:作为主要原材料,氧化铝价格今年以来暴跌53%!

4. 短期平衡,长期趋松:短期内市场供需平衡,但预计到2026年,随着印尼等国新产能的释放,市场将迎来少量过剩。

关键趋势

1. 全球需求坚挺,供应紧跟步伐

截至今年8月,全球铝需求同比增长了2%,而产量也基本同步增长。其中,中国市场的表现尤为抢眼,需求增长达到3%。

2. 库存告急!价格支撑强劲

库存是衡量市场供需平衡最直观的指标。报告特别指出,全球铝的显性库存(LME、COMEX和中国社会库存)总量远低于往年同期水平。

低库存意味着市场上的现货供应偏紧,任何风吹草动都可能引发价格的剧烈波动。

3. 成本端重大利好,铝价表现滞后

今年以来,铝价上涨了12%,但与其“兄弟金属”铜(上涨22%)相比,表现明显滞后。

从成本端看铝生产商正迎来“春天”。主要原料氧化铝的价格自年初下跌了惊人的53%,使得氧化铝与电解铝之间的价格比率降至11%的历史低位(长期平均为17%)。

🔮 未来市场展望:2026年或成转折点

展望未来,摩根大通预测:

短期(至2025年):市场将维持紧平衡状态。低库存和铜价上涨的带动效应,将继续为铝价提供支撑。

长期(2026-2027年):市场格局可能发生转变。仅印度尼西亚就将有超过120万吨的新增产能投放市场,这将推动全球供应增速超过需求增速,市场将从平衡转向约40万吨的少量过剩。

铜价的涨势可能会带动铝价在2026年初冲向 3000美元/吨的高位,但这或许也将是中期内的价格顶部。

🇨🇳 聚焦中国市场

需求结构:建筑(25%)和交通运输(24%)是铝消费的两大支柱。

供应格局:供应主要集中在山东(18%)、内蒙古(15%)和新疆(15%)等能源成本较低的地区。

#行业报告 #行业研究 #能源 #铝 #铜#摩根大通

发表评论

发表评论: