研报速递

研报速递

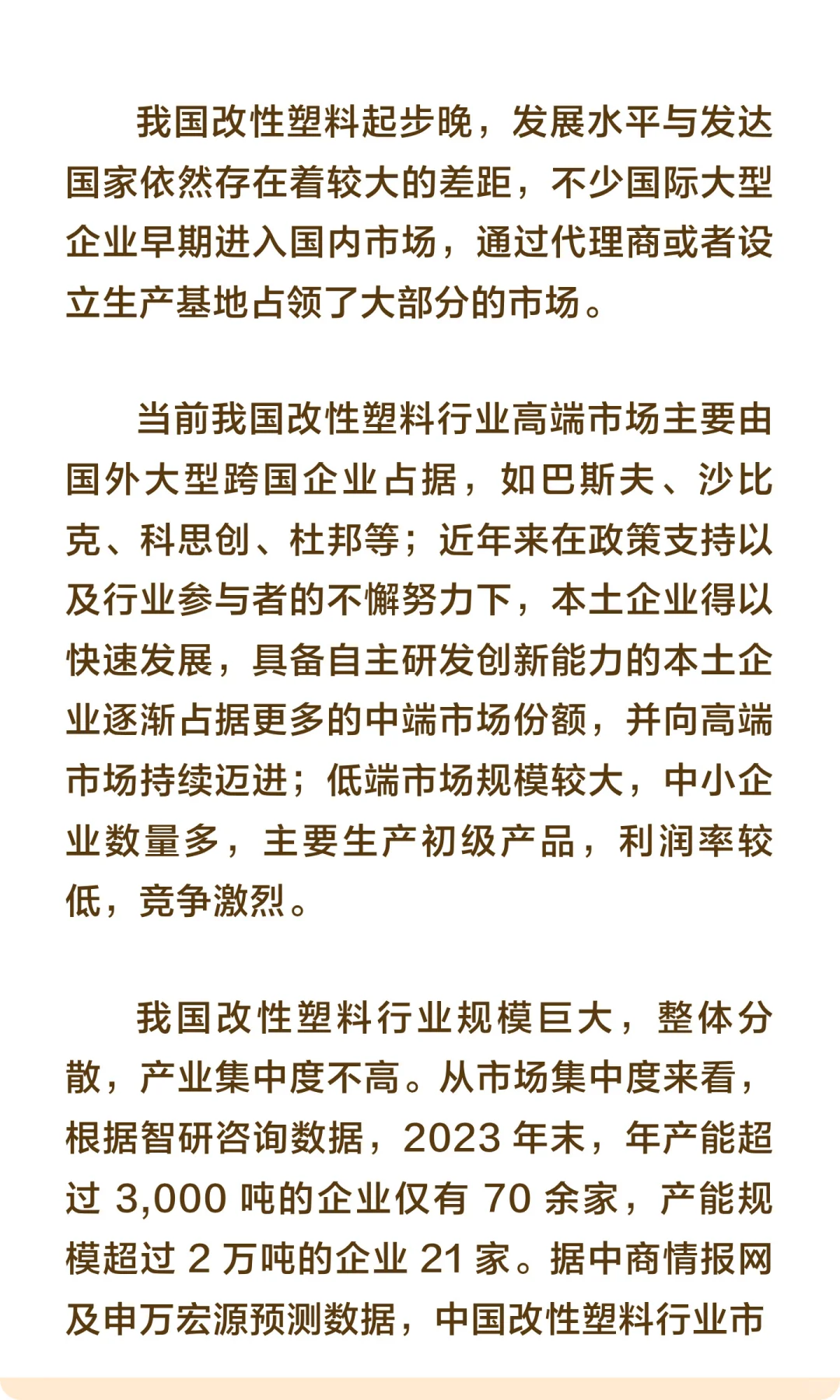

我国改性塑料起步晚,发展水平与发达国家依然存在着较大的差距,不少国际大型企业早期进入国内市场,通过代理商或者设立生产基地占领了大部分的市场。

当前我国改性塑料行业高端市场主要由国外大型跨国企业占据,如巴斯夫、沙比克、科思创、杜邦等;近年来在政策支持以及行业参与者的不懈努力下,本土企业得以快速发展,具备自主研发创新能力的本土企业逐渐占据更多的中端市场份额,并向高端市场持续迈进;低端市场规模较大,中小企业数量多,主要生产初级产品,利润率较低,竞争激烈。

我国改性塑料行业规模巨大,整体分散,产业集中度不高。从市场集中度来看,根据智研咨询数据,2023 年末,年产能超过 3,000 吨的企业仅有 70 余家,产能规模超过 2 万吨的企业 21 家。据中商情报网及申万宏源预测数据,中国改性塑料行业市场集中度低,产量占比超过 5%的企业仅为金发科技,整体产能产量分散。

当前我国改性塑料行业高端市场主要由国外大型跨国企业占据,如巴斯夫、沙比克、科思创、杜邦等;近年来在政策支持以及行业参与者的不懈努力下,本土企业得以快速发展,具备自主研发创新能力的本土企业逐渐占据更多的中端市场份额,并向高端市场持续迈进;低端市场规模较大,中小企业数量多,主要生产初级产品,利润率较低,竞争激烈。

我国改性塑料行业规模巨大,整体分散,产业集中度不高。从市场集中度来看,根据智研咨询数据,2023 年末,年产能超过 3,000 吨的企业仅有 70 余家,产能规模超过 2 万吨的企业 21 家。据中商情报网及申万宏源预测数据,中国改性塑料行业市场集中度低,产量占比超过 5%的企业仅为金发科技,整体产能产量分散。

发表评论

发表评论: