研报速递

研报速递

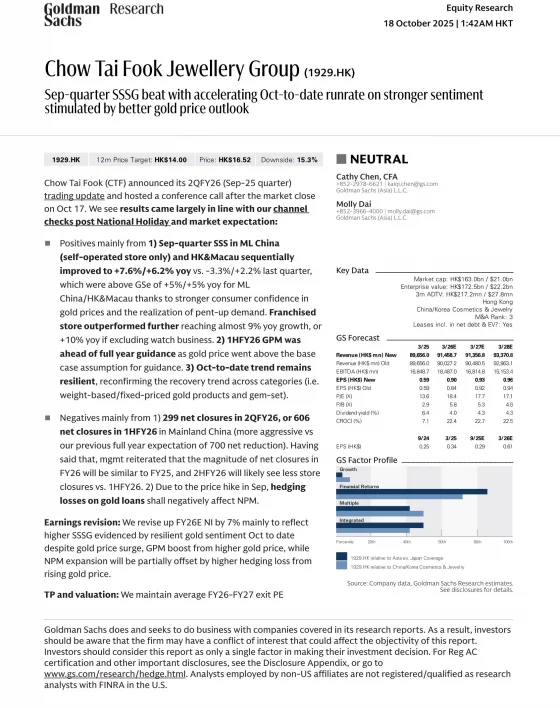

今天分享一份高盛关于周大福黄金的最新研报。高盛对其2026财年第二季度(截至2025年9月)经营数据进行分析,并更新目标价与投资评级。报告指出,公司近期销售表现优于预期,但估值已反映部分乐观情绪。

一、核心业绩亮点

◆ 内地市场:2QFY26同店销售增长(SSSG)达+7.6%,高于高盛预期的+5%,主要由平均售价(ASP)提升驱动,销量下降-8.6%。

◆ 港澳市场:SSSG为+6.2%,同样高于预期,ASP增长抵消销量下滑。

◆ 复苏趋势:9月季度内地SSS首次回升至2019年疫情前水平,黄金品类表现尤为强劲,SSS较疫情前高出31%。

二、产品结构分析

— 黄金首饰:内地SSS同比增长10.6%,ASP升至7,900港元,反映金价上涨与消费信心恢复。

— 镶嵌珠宝:SSS虽增7.2%,但仍较疫情前低53%,复苏力度较弱。

三、门店优化策略

◆ 上半年净关闭606家门店,超出高盛此前预期的500家,显示公司加速调整低效网络。

◆ 新开门店质量提升,月均销售额达150万港元,远高于关闭门店的40–50万港元。

◆ 管理层计划在FY26开设15家形象店,目前已开设8家。

四、估值与目标价

◆ 高盛将目标价由13港元上调至14港元,基于15倍FY26–FY27平均市盈率。

◆ 当前股价对应FY26E市盈率为15.2倍,高于历史平均的15.9倍,估值已处于合理区间上限。

◆ 市净率达5.4倍,显著高于历史平均的2.8倍,显示市场预期较高。

五、评级:中性

高盛维持“中性”评级,主要基于以下考虑:

— 短期销售复苏与金价上涨已反映在股价中;

— 未来几个季度面临高基数效应,同店增长动能可能放缓;

— 固定价黄金首饰市场竞争加剧,叠加门店持续调整,增长空间有限。

六、风险提示

◆ 同店销售复苏不及预期

◆ 金价与汇率波动

◆ 内地旅游政策与消费者偏好变化

◆ 新品牌表现与租金成本控制

七、投资者启示

周大福当前估值已较充分反映其复苏趋势与金价利好,进一步上行需依赖更强劲的盈利增长或门店效率提升。投资者应关注其产品结构优化与电商渠道进展(本季度电商业务增长28%),并警惕金价回调与消费情绪波动的潜在风险。在估值高位,保持谨慎配置或是更理性的选择。

如果你想第一时间掌握外资对宏观经济、热门行业以及个股的真实看法,建立自己的认知框架,可以看下主页商品,欢迎过来体验~

#高盛 #研报 #周大福 #黄金 #行业研究 #港股 #美股

一、核心业绩亮点

◆ 内地市场:2QFY26同店销售增长(SSSG)达+7.6%,高于高盛预期的+5%,主要由平均售价(ASP)提升驱动,销量下降-8.6%。

◆ 港澳市场:SSSG为+6.2%,同样高于预期,ASP增长抵消销量下滑。

◆ 复苏趋势:9月季度内地SSS首次回升至2019年疫情前水平,黄金品类表现尤为强劲,SSS较疫情前高出31%。

二、产品结构分析

— 黄金首饰:内地SSS同比增长10.6%,ASP升至7,900港元,反映金价上涨与消费信心恢复。

— 镶嵌珠宝:SSS虽增7.2%,但仍较疫情前低53%,复苏力度较弱。

三、门店优化策略

◆ 上半年净关闭606家门店,超出高盛此前预期的500家,显示公司加速调整低效网络。

◆ 新开门店质量提升,月均销售额达150万港元,远高于关闭门店的40–50万港元。

◆ 管理层计划在FY26开设15家形象店,目前已开设8家。

四、估值与目标价

◆ 高盛将目标价由13港元上调至14港元,基于15倍FY26–FY27平均市盈率。

◆ 当前股价对应FY26E市盈率为15.2倍,高于历史平均的15.9倍,估值已处于合理区间上限。

◆ 市净率达5.4倍,显著高于历史平均的2.8倍,显示市场预期较高。

五、评级:中性

高盛维持“中性”评级,主要基于以下考虑:

— 短期销售复苏与金价上涨已反映在股价中;

— 未来几个季度面临高基数效应,同店增长动能可能放缓;

— 固定价黄金首饰市场竞争加剧,叠加门店持续调整,增长空间有限。

六、风险提示

◆ 同店销售复苏不及预期

◆ 金价与汇率波动

◆ 内地旅游政策与消费者偏好变化

◆ 新品牌表现与租金成本控制

七、投资者启示

周大福当前估值已较充分反映其复苏趋势与金价利好,进一步上行需依赖更强劲的盈利增长或门店效率提升。投资者应关注其产品结构优化与电商渠道进展(本季度电商业务增长28%),并警惕金价回调与消费情绪波动的潜在风险。在估值高位,保持谨慎配置或是更理性的选择。

如果你想第一时间掌握外资对宏观经济、热门行业以及个股的真实看法,建立自己的认知框架,可以看下主页商品,欢迎过来体验~

#高盛 #研报 #周大福 #黄金 #行业研究 #港股 #美股

发表评论

发表评论: