研报速递

研报速递

研究新华保险,核心看行业空间、品牌壁垒与财务质量的博弈。

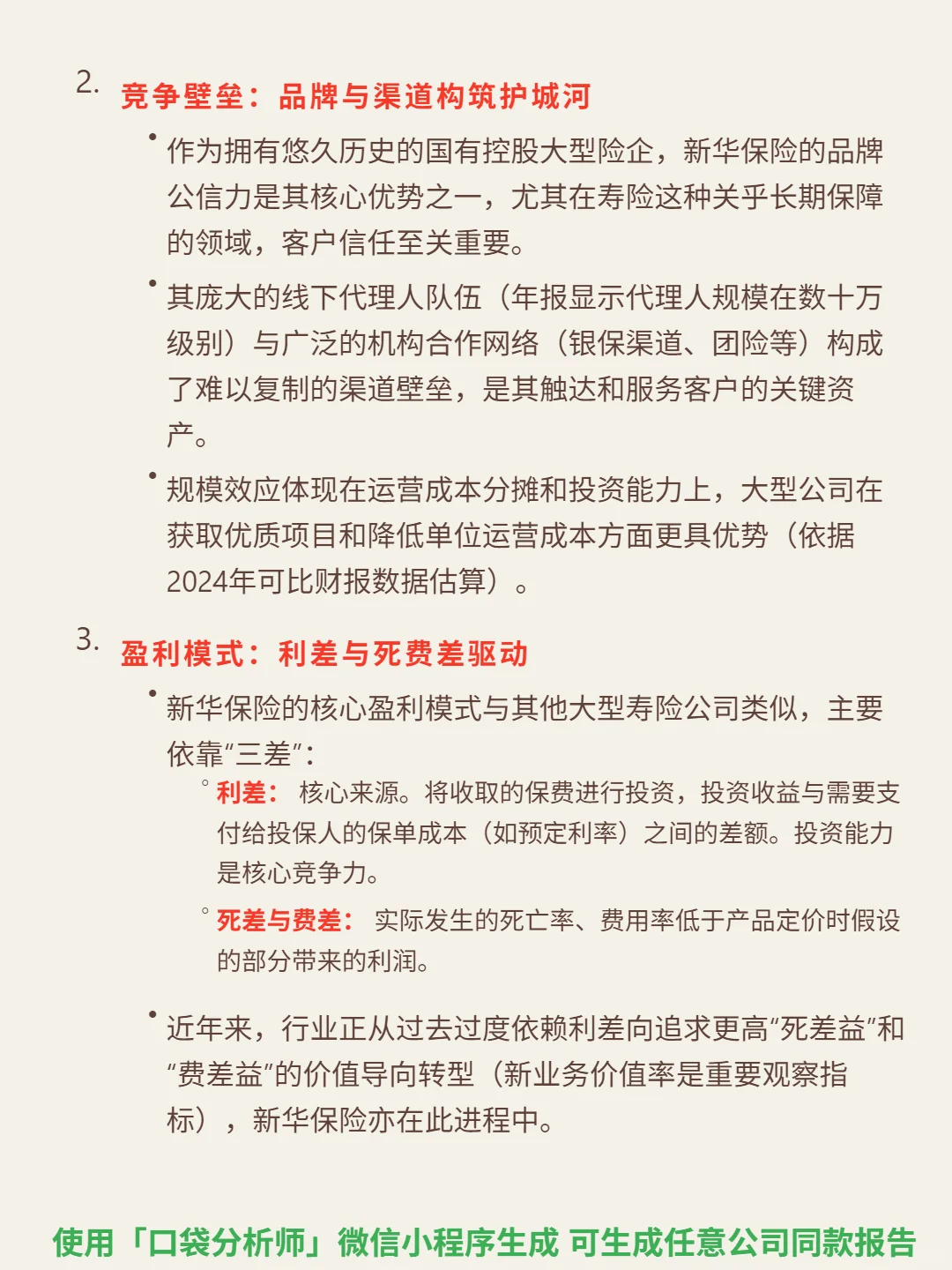

🎯核心逻辑:中国寿险渗透率约4%(成熟市场7%-10%),中长期增长空间明确;行业CR5超60%,半垄断竞争下,新华保险依托国有控股品牌公信力与数十万代理人渠道构筑壁垒。盈利依赖利差、死差、费差驱动,正转型高价值长期期缴产品(健康险、终身寿险),并探索“保险+健康/养老”服务延伸,深化代理人专业化改革提升人均产能。

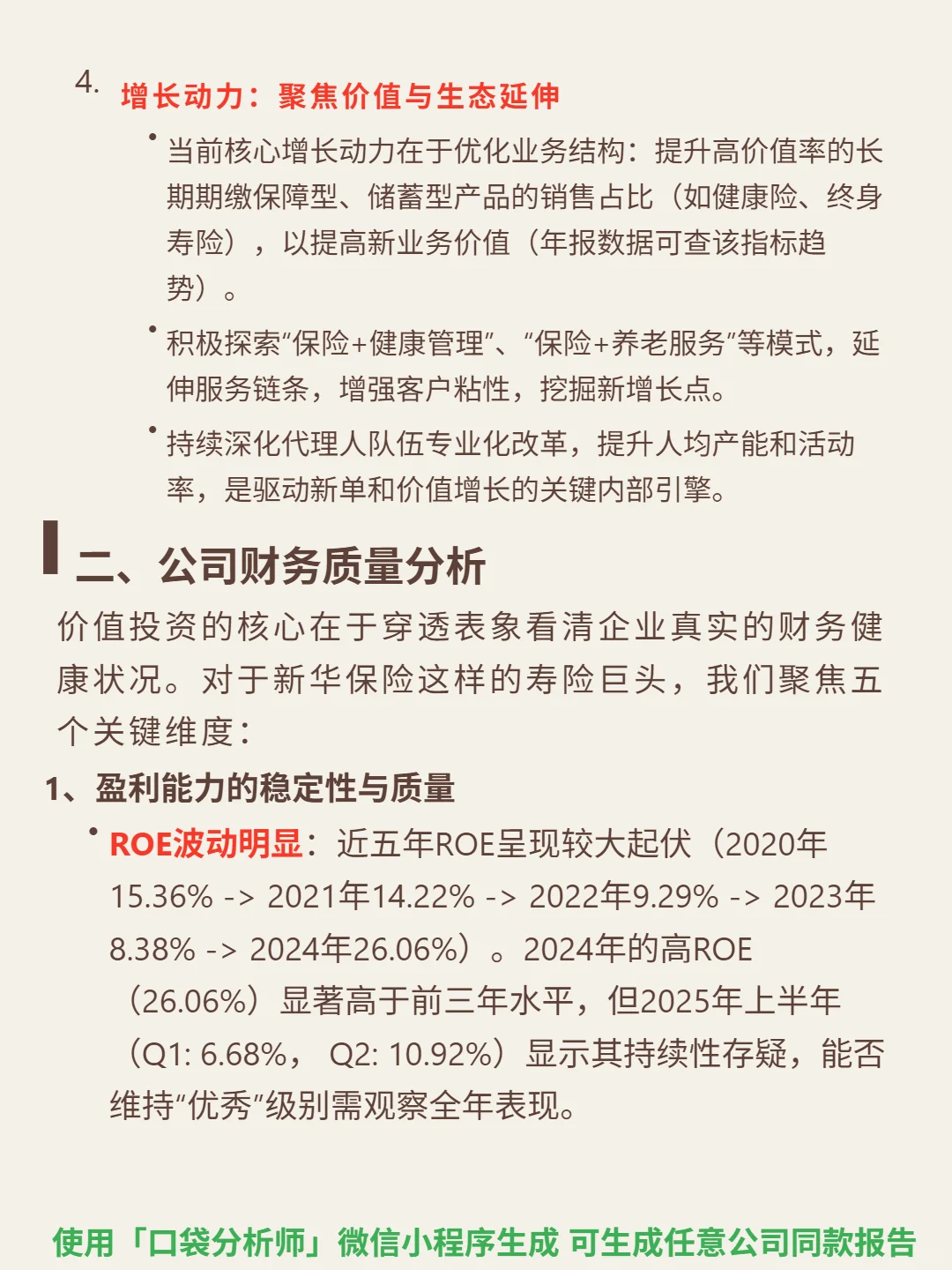

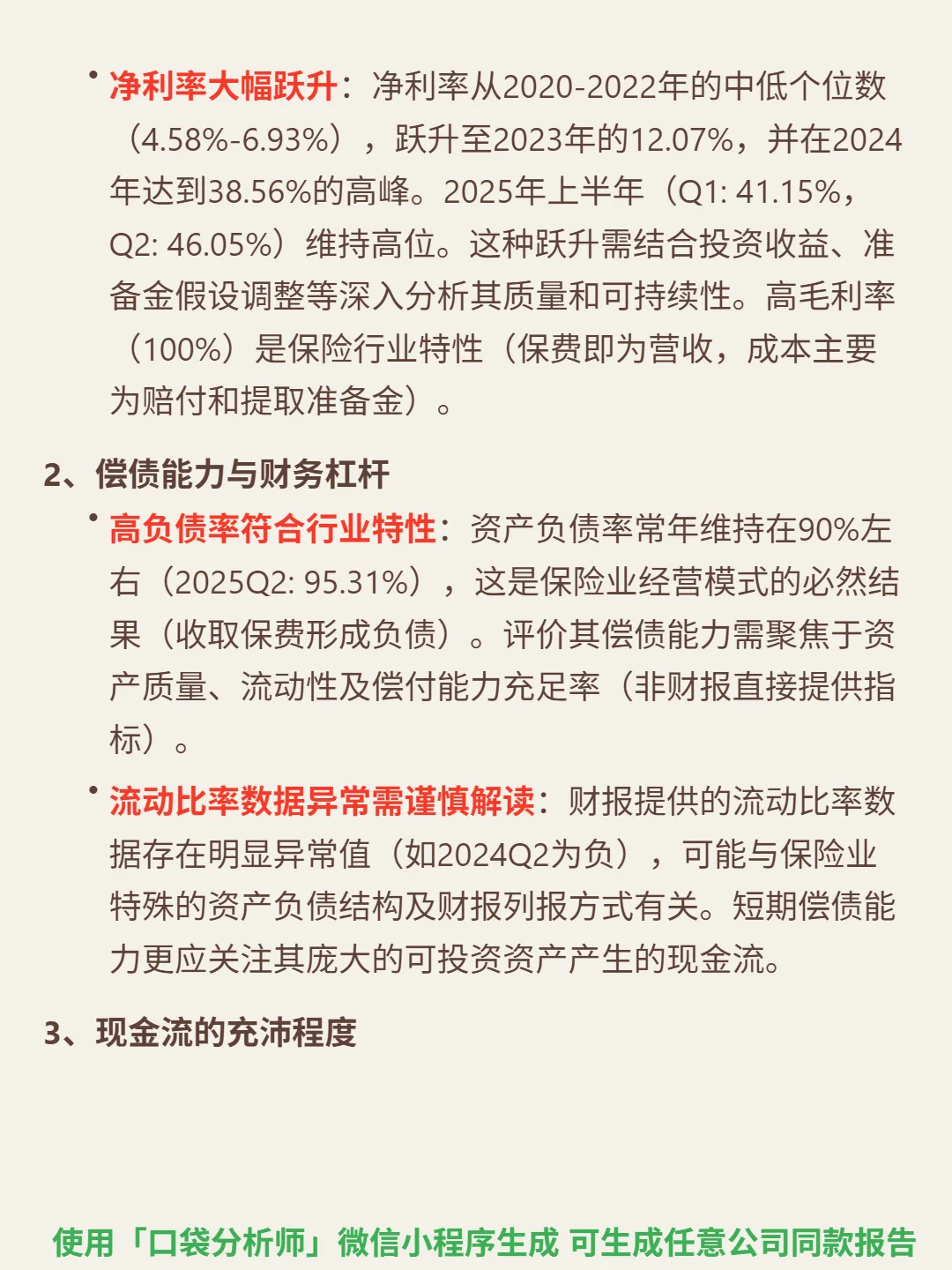

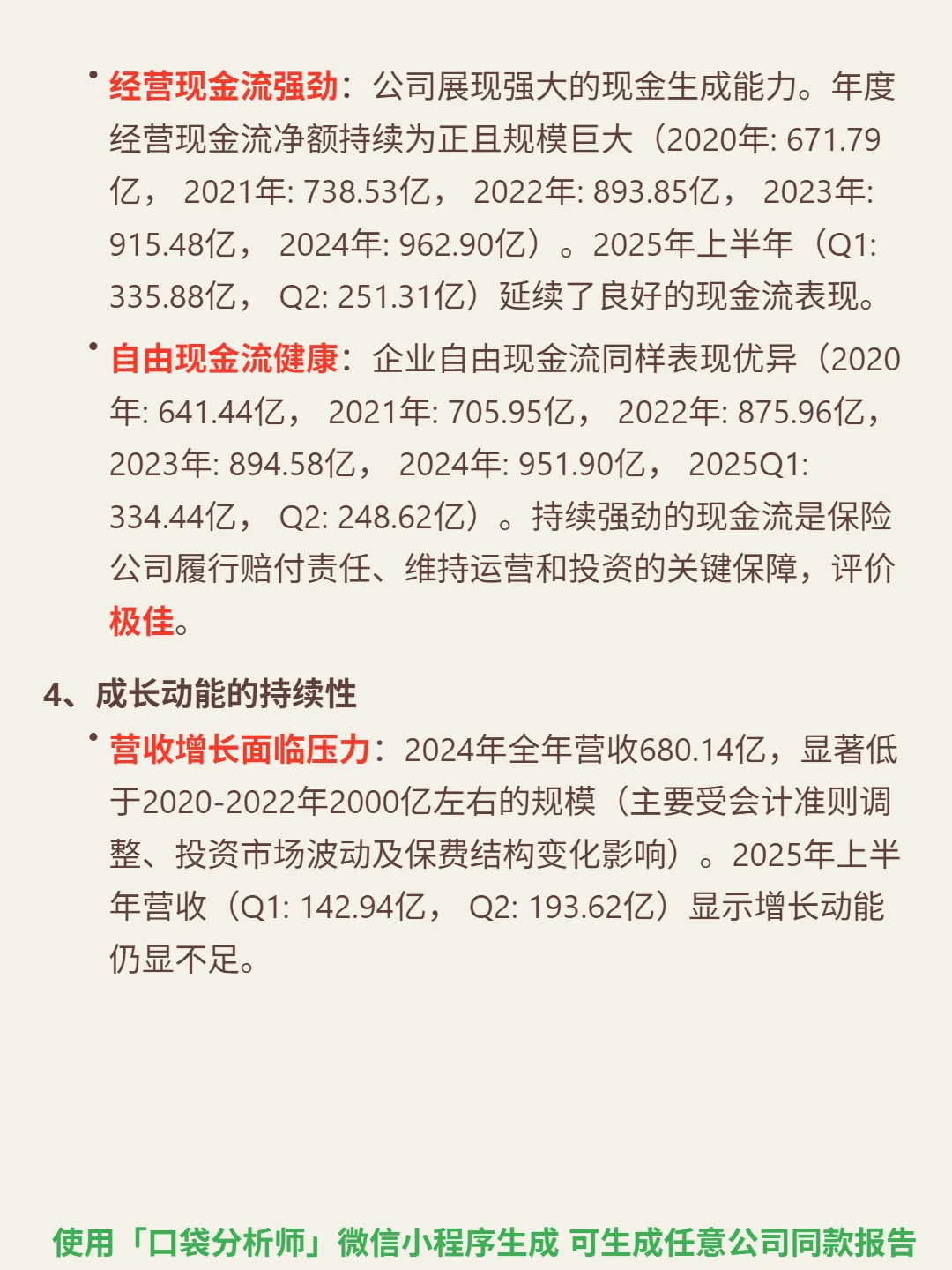

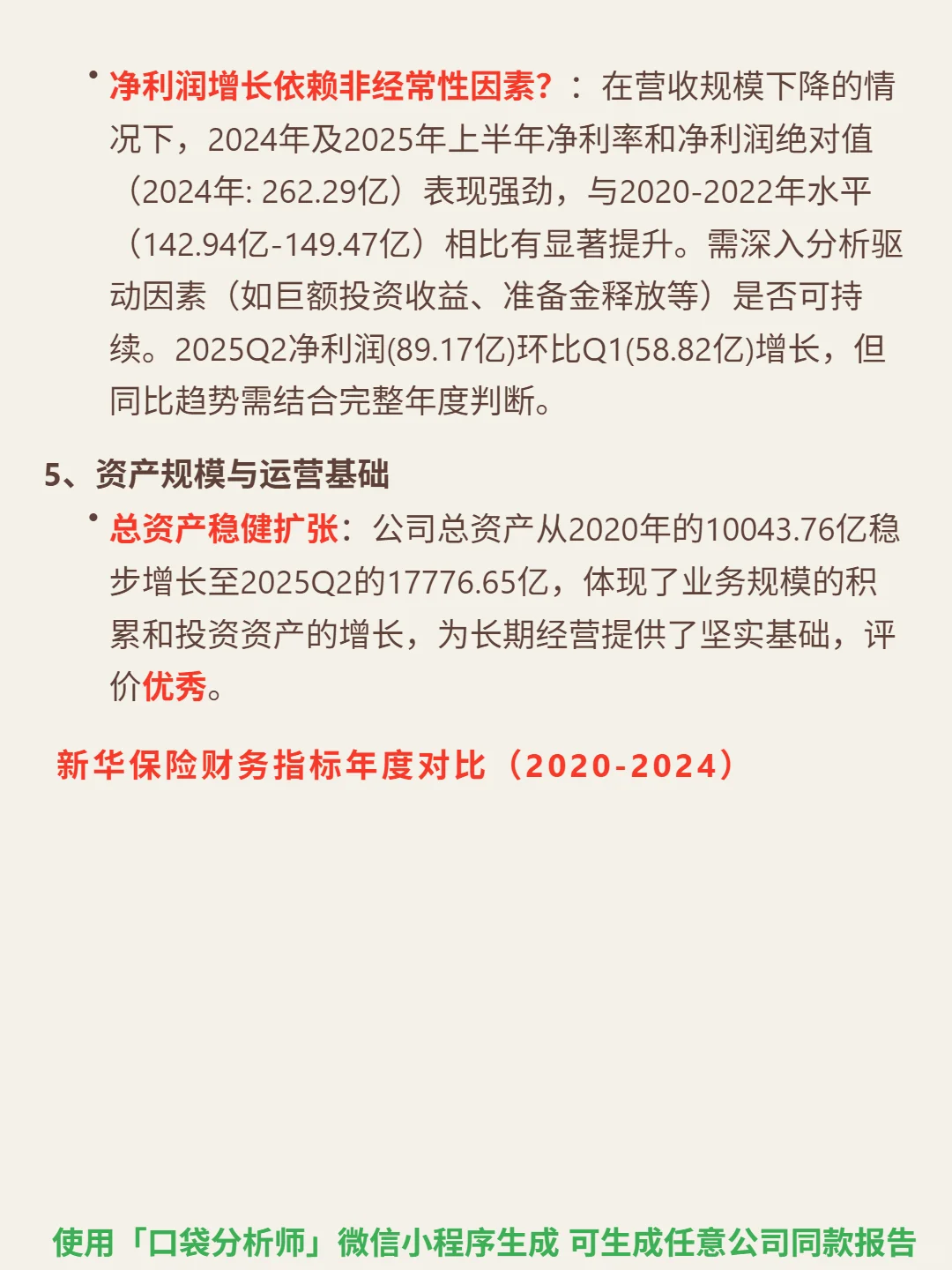

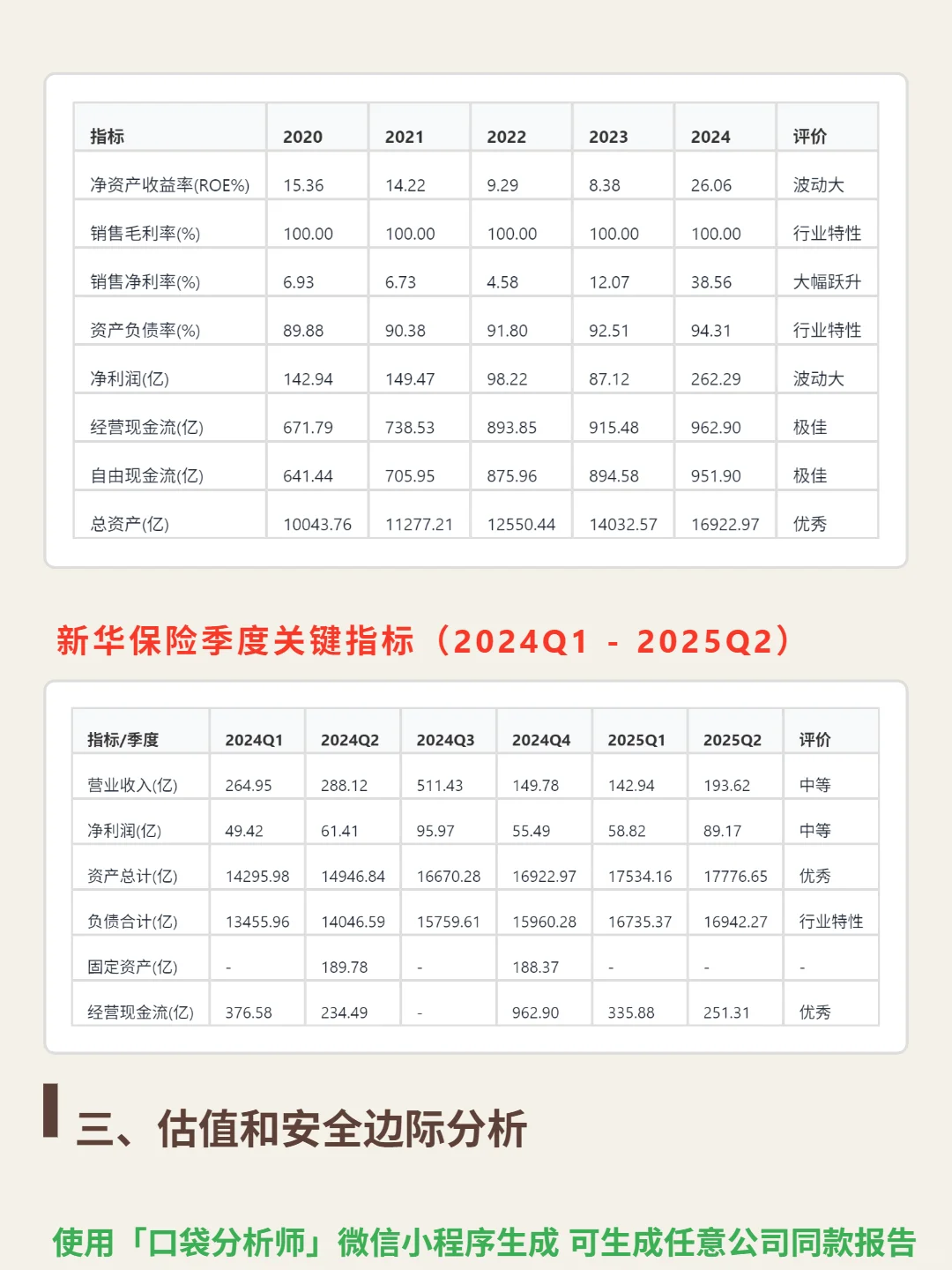

📈财务亮点:ROE近五年波动显著(2020年15.36%→2024年26.06%,2025上半年持续性存疑);净利率从2020-2022年4.58%-6.93%跃升至2024年38.56%,需关注高净利率驱动因素(如投资收益、准备金调整)的可持续性;经营现金流持续强劲(2024年962.90亿,2025上半年延续);总资产稳健扩张至2025Q2的17776.65亿;但2024年营收680.14亿,显著低于2020-2022年2000亿级规模,增长动能仍显不足。

#新华保险 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:中国寿险渗透率约4%(成熟市场7%-10%),中长期增长空间明确;行业CR5超60%,半垄断竞争下,新华保险依托国有控股品牌公信力与数十万代理人渠道构筑壁垒。盈利依赖利差、死差、费差驱动,正转型高价值长期期缴产品(健康险、终身寿险),并探索“保险+健康/养老”服务延伸,深化代理人专业化改革提升人均产能。

📈财务亮点:ROE近五年波动显著(2020年15.36%→2024年26.06%,2025上半年持续性存疑);净利率从2020-2022年4.58%-6.93%跃升至2024年38.56%,需关注高净利率驱动因素(如投资收益、准备金调整)的可持续性;经营现金流持续强劲(2024年962.90亿,2025上半年延续);总资产稳健扩张至2025Q2的17776.65亿;但2024年营收680.14亿,显著低于2020-2022年2000亿级规模,增长动能仍显不足。

#新华保险 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: