研报速递

研报速递

研究中国中铁后发现:强壁垒与盈利压力的矛盾是核心。

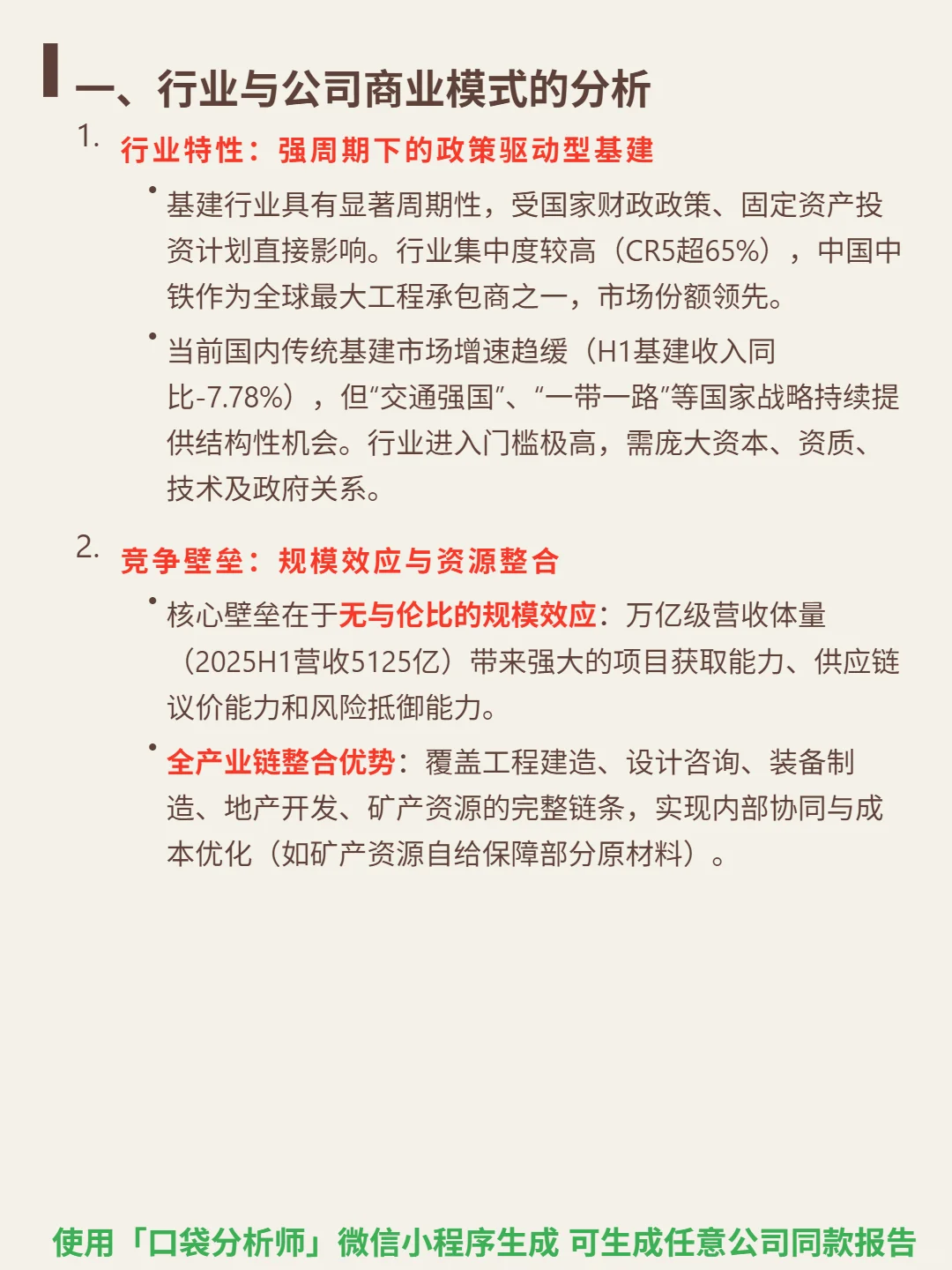

🎯 核心逻辑:全球最大工程承包商之一,依托万亿级营收规模效应(2025H1营收5125亿)和全产业链整合(工程建造、设计咨询、装备制造等)构建高壁垒。行业属强周期政策驱动型,传统基建增速放缓(H1基建收入同比-7.78%),依赖“交通强国”“一带一路”政策机会,进入门槛高(资本、资质、政府关系)。

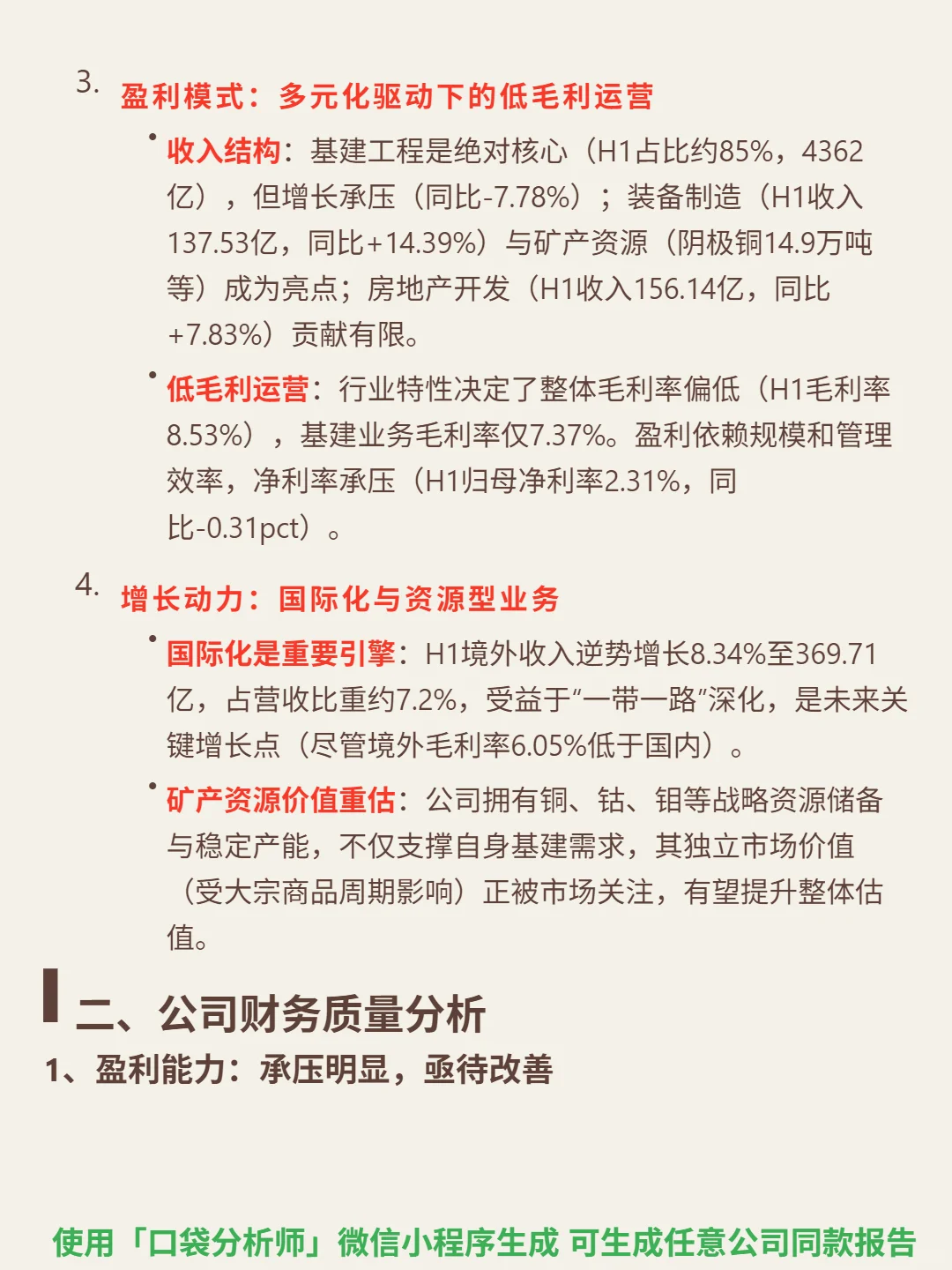

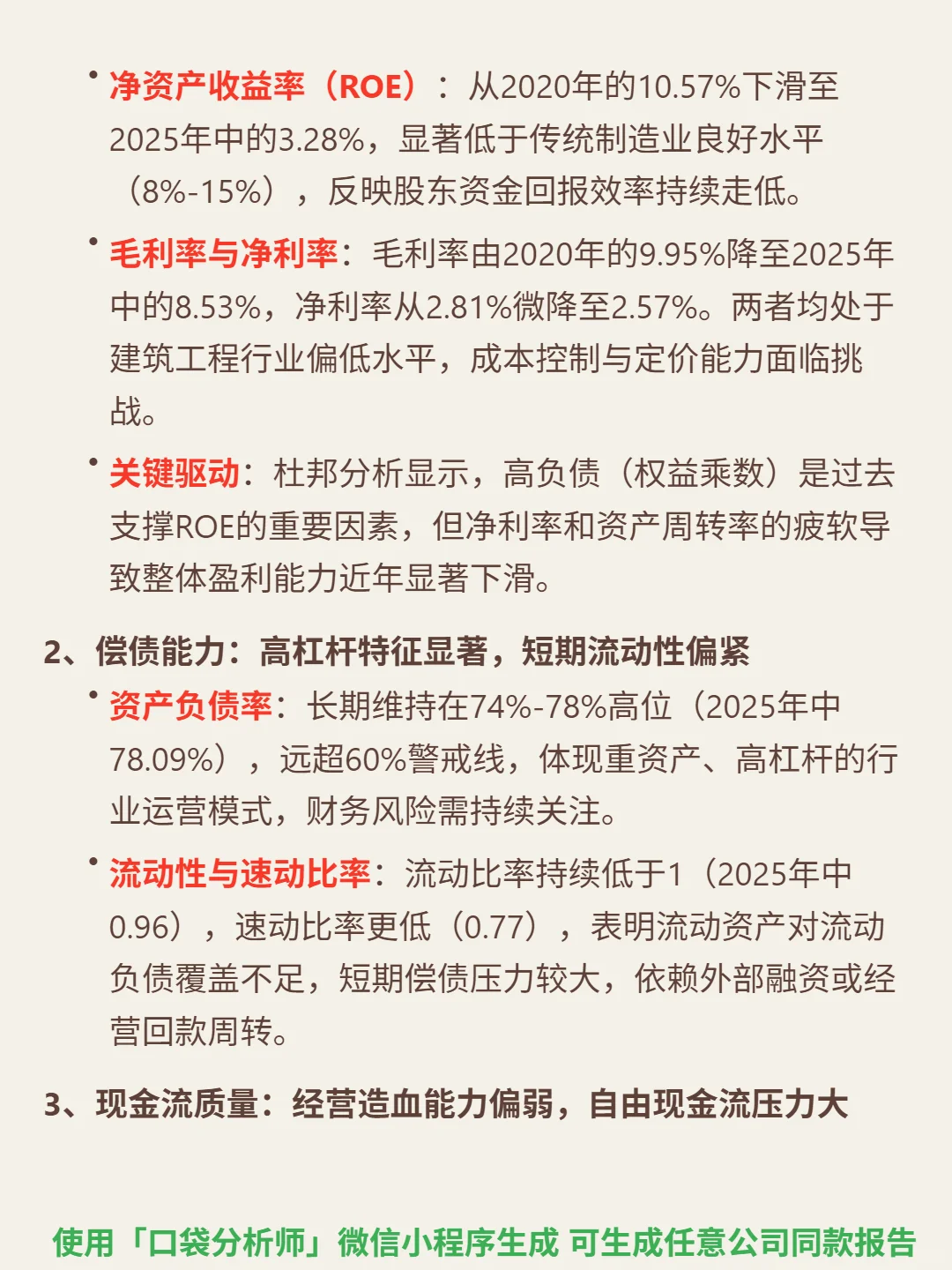

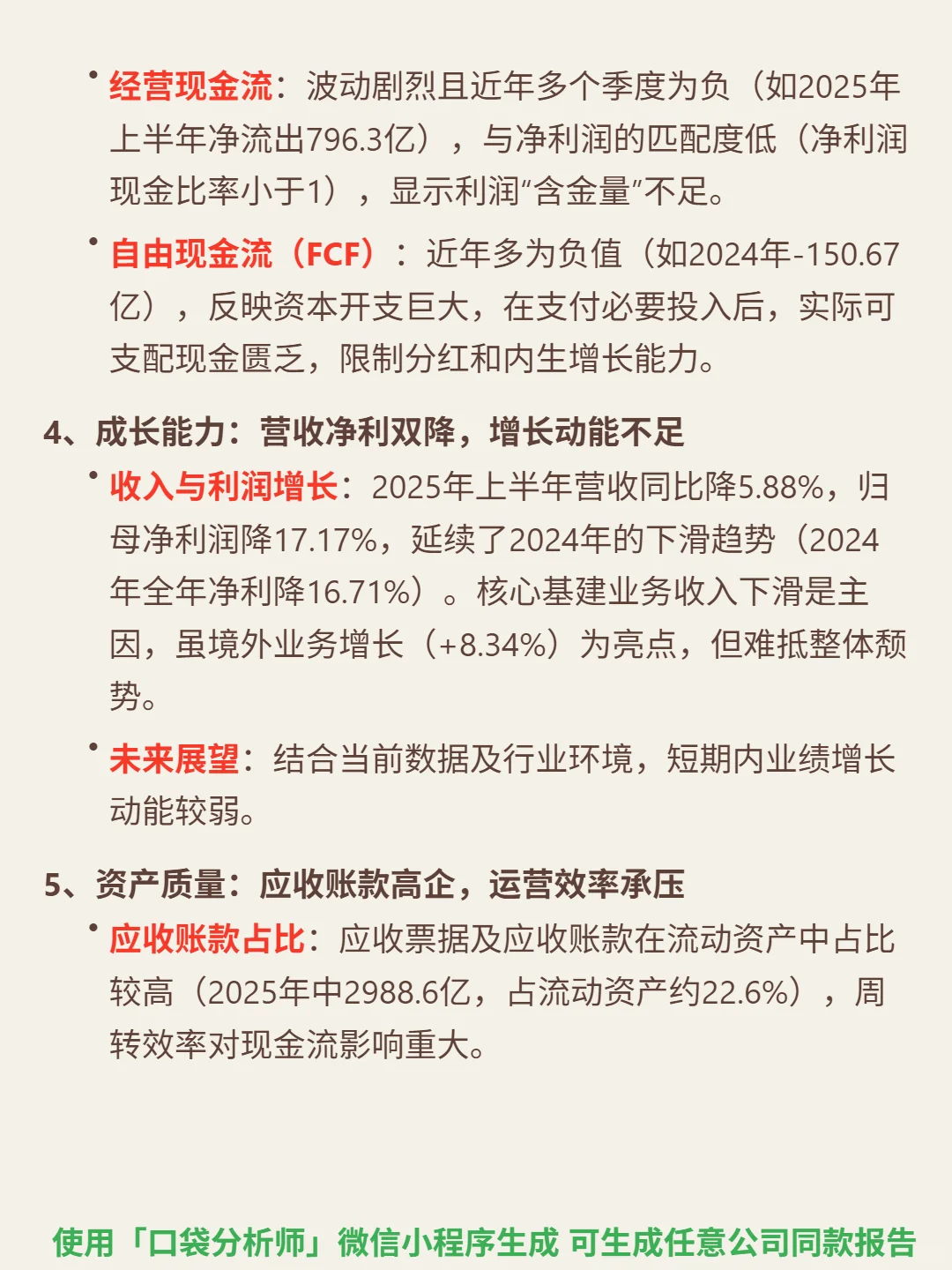

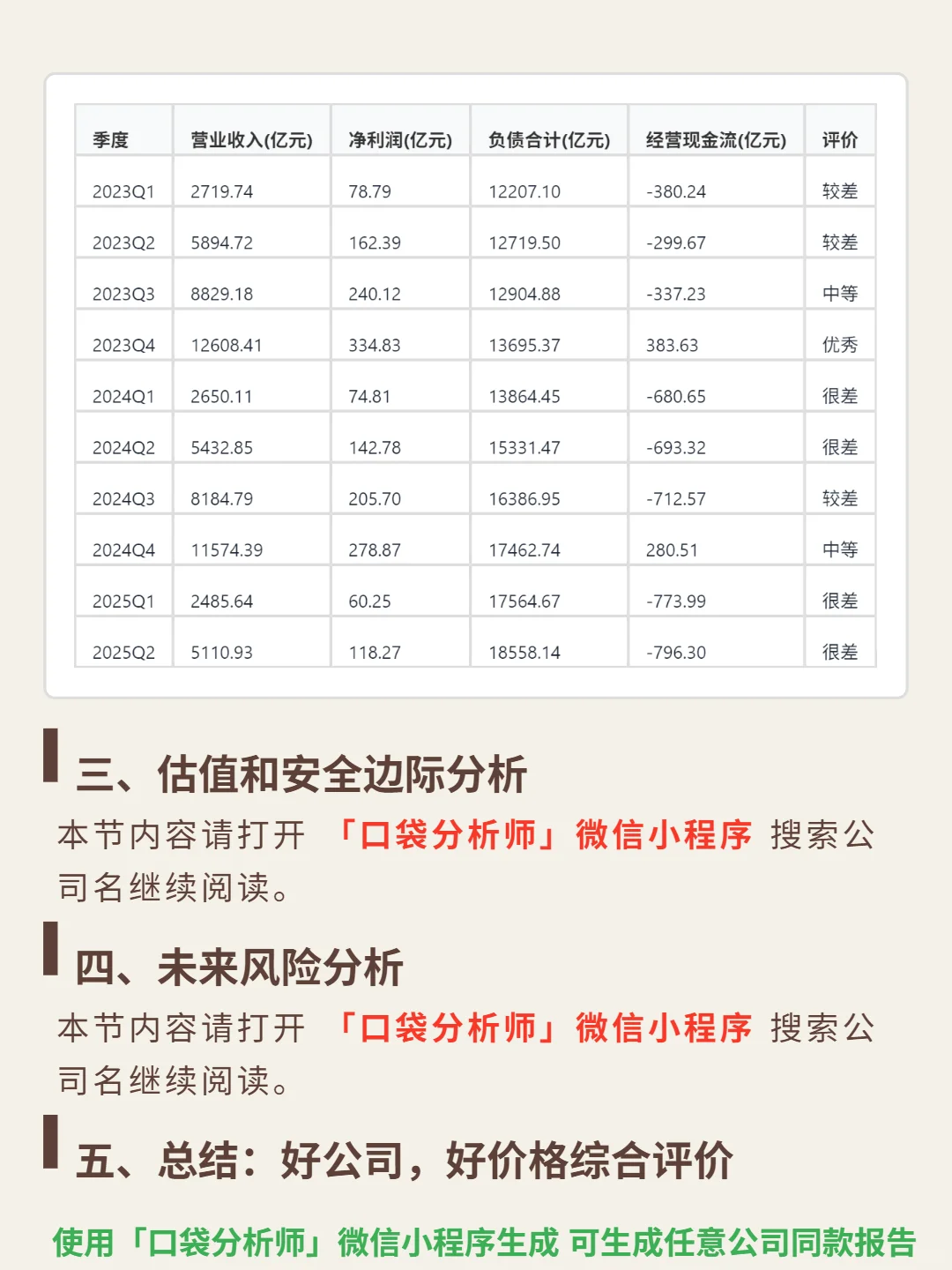

📈 财务亮点:2025H1营收同比-5.88%,归母净利润118亿(同比-17.17%),延续2024年下滑趋势(全年净利-16.71%)。盈利能力恶化:ROE从2020年10.57%降至2025H1的3.28%,毛利率8.53%(基建业务7.37%),净利率2.57%。偿债压力大:资产负债率78.09%(超警戒线),流动比率0.96,速动比率0.77。现金流紧张:经营现金流净额-796.3亿,自由现金流近年多为负。资产质量承压:应收账款2988.6亿(同比增620.9亿),占流动资产22.6%。

增长依赖国际化(H1境外收入369.7亿,+8.34%)和矿产资源(阴极铜14.9万吨),但难抵传统业务颓势,短期动能弱。

#中国中铁 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:全球最大工程承包商之一,依托万亿级营收规模效应(2025H1营收5125亿)和全产业链整合(工程建造、设计咨询、装备制造等)构建高壁垒。行业属强周期政策驱动型,传统基建增速放缓(H1基建收入同比-7.78%),依赖“交通强国”“一带一路”政策机会,进入门槛高(资本、资质、政府关系)。

📈 财务亮点:2025H1营收同比-5.88%,归母净利润118亿(同比-17.17%),延续2024年下滑趋势(全年净利-16.71%)。盈利能力恶化:ROE从2020年10.57%降至2025H1的3.28%,毛利率8.53%(基建业务7.37%),净利率2.57%。偿债压力大:资产负债率78.09%(超警戒线),流动比率0.96,速动比率0.77。现金流紧张:经营现金流净额-796.3亿,自由现金流近年多为负。资产质量承压:应收账款2988.6亿(同比增620.9亿),占流动资产22.6%。

增长依赖国际化(H1境外收入369.7亿,+8.34%)和矿产资源(阴极铜14.9万吨),但难抵传统业务颓势,短期动能弱。

#中国中铁 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: