研报速递

研报速递

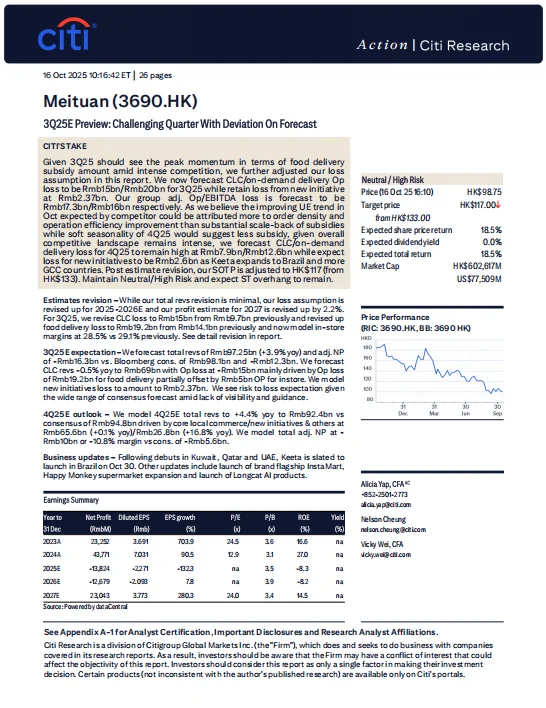

今天分享一份花旗关于美团的研报。报告指出,美团3Q25将面临严峻挑战,由于外卖补贴力度达到峰值,亏损将显著高于此前预期。报告下调目标价至117港元(原133港元),维持“中性/高风险”评级,并预计短期内股价将继续承压。

一、业绩预测调整

◆ 总收入:微调至972.5亿元(同比+3.9%),与市场预期基本持平。

◆ 调整后净亏损:大幅上调至163亿元,高于市场预期的123亿元。

◆ 核心本地商业经营亏损:预计达150亿元,主要受外卖业务拖累。

◆ 外卖单均亏损:预计为-2.65元,较去年同期的+1.49元显著恶化。

二、业务分项透视

— 外卖业务:

◆ GTV预计3345亿元(+9.7%),交易量增长18%,但客单价下降7%。

◆ 货币化率降至12.7%,反映补贴对收入的抵消。

◆ 经营亏损预计192亿元,利润率低至-45%。

— 到店、酒旅业务:

◆ 收入177亿元(+11.6%),增速放缓。

◆ 经营利润50亿元,利润率28.5%,较去年同期32.9%下滑。

— 新业务:

◆ 收入282亿元(+16.6%),亏损维持24亿元。

◆ KeeTa加速扩张至巴西及更多海湾国家,预计4Q亏损将扩大。

三、竞争格局与盈利前景

— 花旗认为,10月单位经济效益改善主要来自订单密度与运营效率提升,而非补贴减少。

— 在阿里巴巴本地生活业务势头增强的背景下,美团盈利转正时间可能晚于市场预期。

— 四季度虽属淡季,补贴可能减少,但竞争格局依然激烈,亏损仍将处于高位。

四、估值与目标价

花旗采用分类加总估值法,下调各业务板块估值倍数:

◆ 外卖与闪购业务:P/S从1.8x降至1.5x

◆ 到店酒旅业务:P/E从12x降至11x

◆ 新业务(除 grocery)及 grocery零售:P/S维持0.5x

◆ 净现金按30%折扣计入

综合得出目标价117港元,较当前股价仍有约18%上行空间,但风险偏高。

五、投资者启示

当前美团正处于“以亏损换份额”的防御阶段,市场对其盈利拐点的判断存在较大分歧。投资者需关注以下信号:竞争是否出现理性拐点、监管会否介入无序补贴、公司能否在订单密度与效率提升中逐步减亏。在可见度有限的背景下,建议保持谨慎,等待更明确的盈利改善信号再作配置。

如果你想第一时间掌握外资对宏观经济、房地产、行业、个股的真实看法,建立自己的认知框架,可以看下主页商品,欢迎过来体验~

#美团 #研报 #港股 #行业研究 #花旗 #摩根

一、业绩预测调整

◆ 总收入:微调至972.5亿元(同比+3.9%),与市场预期基本持平。

◆ 调整后净亏损:大幅上调至163亿元,高于市场预期的123亿元。

◆ 核心本地商业经营亏损:预计达150亿元,主要受外卖业务拖累。

◆ 外卖单均亏损:预计为-2.65元,较去年同期的+1.49元显著恶化。

二、业务分项透视

— 外卖业务:

◆ GTV预计3345亿元(+9.7%),交易量增长18%,但客单价下降7%。

◆ 货币化率降至12.7%,反映补贴对收入的抵消。

◆ 经营亏损预计192亿元,利润率低至-45%。

— 到店、酒旅业务:

◆ 收入177亿元(+11.6%),增速放缓。

◆ 经营利润50亿元,利润率28.5%,较去年同期32.9%下滑。

— 新业务:

◆ 收入282亿元(+16.6%),亏损维持24亿元。

◆ KeeTa加速扩张至巴西及更多海湾国家,预计4Q亏损将扩大。

三、竞争格局与盈利前景

— 花旗认为,10月单位经济效益改善主要来自订单密度与运营效率提升,而非补贴减少。

— 在阿里巴巴本地生活业务势头增强的背景下,美团盈利转正时间可能晚于市场预期。

— 四季度虽属淡季,补贴可能减少,但竞争格局依然激烈,亏损仍将处于高位。

四、估值与目标价

花旗采用分类加总估值法,下调各业务板块估值倍数:

◆ 外卖与闪购业务:P/S从1.8x降至1.5x

◆ 到店酒旅业务:P/E从12x降至11x

◆ 新业务(除 grocery)及 grocery零售:P/S维持0.5x

◆ 净现金按30%折扣计入

综合得出目标价117港元,较当前股价仍有约18%上行空间,但风险偏高。

五、投资者启示

当前美团正处于“以亏损换份额”的防御阶段,市场对其盈利拐点的判断存在较大分歧。投资者需关注以下信号:竞争是否出现理性拐点、监管会否介入无序补贴、公司能否在订单密度与效率提升中逐步减亏。在可见度有限的背景下,建议保持谨慎,等待更明确的盈利改善信号再作配置。

如果你想第一时间掌握外资对宏观经济、房地产、行业、个股的真实看法,建立自己的认知框架,可以看下主页商品,欢迎过来体验~

#美团 #研报 #港股 #行业研究 #花旗 #摩根

发表评论

发表评论: