研报速递

研报速递

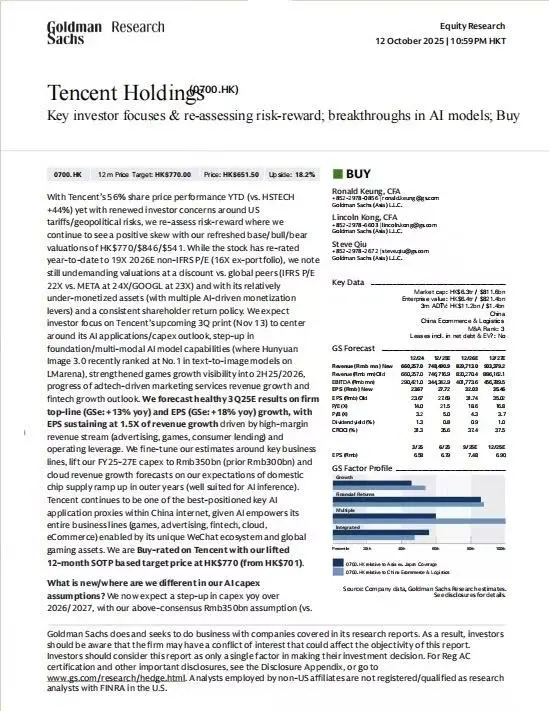

今天分享一份高盛关于腾讯控股(0700.HK)的更新报告,重申“买入”评级,将12个月目标价上调至770港元。尽管股价年内上涨56%,但在AI模型突破、游戏管线清晰及云业务加速的推动下,当前估值仍具吸引力。

一、AI战略突破:模型能力跃居全球前列

◆ 混元图像3.0(Hunyuan Image 3.0)在LMarena文本生成图像全球排行榜位列第一,首次超越OpenAI、Google等国际模型。

◆ 模型具备800亿参数,支持图文、视频、音频多模态输入输出,具备逻辑推理能力。

◆ 高盛上调2025–27年资本开支至1000/1170/1290亿元(原为900/1020/1050亿元),以支持AI推理与多模态需求。

二、游戏业务韧性:长青产品+新品周期驱动增长

◆ 预计2025年游戏收入增长16%–18%,主要受《三角洲行动》DAU突破2500万、《王者荣耀》、《和平精英》稳健表现支撑。

◆ 2025下半年至2026年产品管线强劲,包括《流放之路2》、《暗藏杀机》、《洛克王国》等。

◆ 国际游戏递延收入确认与AI提升用户参与度亦为增长提供动力。

三、广告与云业务:AI驱动效率提升

◆ 预计3Q25广告收入增长19%,受益于AI广告模型提升点击率与转化效率。

◆ 视频号广告加载率仍处于低至中个位数,具备提升空间。

◆ 腾讯云2025–27年收入增速上调至11%/25%/20%(原为8%/7%/6%),因AI推理需求推动外部客户GPU使用率提升。

四、财务预测与估值

◆ 2025–27年营收预估微调0–2%,EPS上调0–1%。

◆ 2025年非IFRS EPS为27.72元,对应2026年市盈率18.6倍,低于Meta(24x)与Google(23x)。

◆ SOTP估值中,核心业务占90%,其中游戏占比40%,广告25%,金融科技17%,云业务6%。

五、投资启示

腾讯作为中国互联网中AI应用落地最全面的公司之一,其混元模型、微信生态与全球游戏资产构成多重增长杠杆。当前估值未完全反映AI变现潜力,建议关注11月13日三季度业绩会中关于AI应用与资本开支的指引。

六、风险提示

游戏版号审批延迟、云业务竞争加剧、广告增长不及预期、AI执行风险。

原文在手,理解更深入。想看英文原文PDF,可到店铺查看

#腾讯控股 #高盛研报 #AI模型 #混元大模型 #港股 #财经笔记 #高盛 #研报 #美股 #摩根

一、AI战略突破:模型能力跃居全球前列

◆ 混元图像3.0(Hunyuan Image 3.0)在LMarena文本生成图像全球排行榜位列第一,首次超越OpenAI、Google等国际模型。

◆ 模型具备800亿参数,支持图文、视频、音频多模态输入输出,具备逻辑推理能力。

◆ 高盛上调2025–27年资本开支至1000/1170/1290亿元(原为900/1020/1050亿元),以支持AI推理与多模态需求。

二、游戏业务韧性:长青产品+新品周期驱动增长

◆ 预计2025年游戏收入增长16%–18%,主要受《三角洲行动》DAU突破2500万、《王者荣耀》、《和平精英》稳健表现支撑。

◆ 2025下半年至2026年产品管线强劲,包括《流放之路2》、《暗藏杀机》、《洛克王国》等。

◆ 国际游戏递延收入确认与AI提升用户参与度亦为增长提供动力。

三、广告与云业务:AI驱动效率提升

◆ 预计3Q25广告收入增长19%,受益于AI广告模型提升点击率与转化效率。

◆ 视频号广告加载率仍处于低至中个位数,具备提升空间。

◆ 腾讯云2025–27年收入增速上调至11%/25%/20%(原为8%/7%/6%),因AI推理需求推动外部客户GPU使用率提升。

四、财务预测与估值

◆ 2025–27年营收预估微调0–2%,EPS上调0–1%。

◆ 2025年非IFRS EPS为27.72元,对应2026年市盈率18.6倍,低于Meta(24x)与Google(23x)。

◆ SOTP估值中,核心业务占90%,其中游戏占比40%,广告25%,金融科技17%,云业务6%。

五、投资启示

腾讯作为中国互联网中AI应用落地最全面的公司之一,其混元模型、微信生态与全球游戏资产构成多重增长杠杆。当前估值未完全反映AI变现潜力,建议关注11月13日三季度业绩会中关于AI应用与资本开支的指引。

六、风险提示

游戏版号审批延迟、云业务竞争加剧、广告增长不及预期、AI执行风险。

原文在手,理解更深入。想看英文原文PDF,可到店铺查看

#腾讯控股 #高盛研报 #AI模型 #混元大模型 #港股 #财经笔记 #高盛 #研报 #美股 #摩根

发表评论

发表评论: