研报速递

研报速递

中芯华虹业绩超预期!!

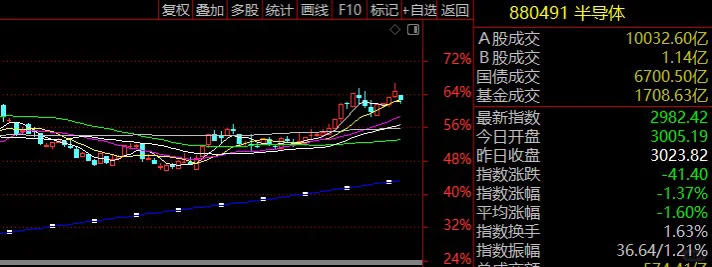

中芯国际:第二季度,销售收入 22.09 亿美元,环比下降 1.7%;毛利率为 20.4%,环比下降2.1 个百分点;产能利用率 92.5%,环比增长了 2.9 个百分点。预计第三季度收入环比增长 5%至7%,毛利率 18%至 20%之间。

华虹半导体:第二季度,销售收入 5.661 亿美元,同比增长 18.3%,环比增长 4.6%;利润800 万美元,同比上升 19.2%,环比上升 112.1%;毛利率 10.9%。预计第三季度销售收入约在6.2 亿美元至 6.4 亿美元之间。

🔥据美国半导体行业协会(SIA)宣布,2025 年第二季度全球半导体销售额达 1797 亿美元,同比增长近 20%,环比增长 7.8%。

行业贝塔确认:中芯、华虹两大龙头的业绩拐点,为整个半导体板块(特别是制造链和设备材料链)提供了坚实的基本面支撑和信心提振。三季度是验证复苏持续性的关键窗口。

1️⃣把握“最锋利的矛”:半导体设备(特别是光刻机产业链)无疑是捕捉这轮行业贝塔中弹性最大的方向,因其直接受益于扩产和国产化率提升的双重强逻辑,业绩释放速度快、空间大。

2️⃣关注“高弹性龙头”:华虹半导体凭借更优的Q3指引增速、较低的估值以及对先进特色工艺边际变化的高度敏感性,在晶圆制造环节具有更高的短期弹性。

3️⃣重视“基石”作用:中芯国际的稳定表现对板块至关重要,其先进制程的长期突破是国产半导体实力的象征。

风险提示:

•全球经济复苏不及预期导致终端需求(尤其是消费电子)再次疲软。

• 行业复苏的强度和持续性仍需后续季度数据验证。

•地缘政治风险(如技术管制升级)对先进制程发展的潜在干扰。文中数据来源中芯华虹二季度财报,东吴证券研报,国金证券研报等。文中资讯内容来源于市场公开信息,相关内容不构成具体投资建议,投资者不应将本资讯作为投资决策的唯一参考因素,亦不应认为本资讯可取代自己的判断。据此操作,风险自负。市场有风险,投资需谨慎。#证券 #半导体设备 #中芯国际#华虹 #国产替代 #今日热点

中芯国际:第二季度,销售收入 22.09 亿美元,环比下降 1.7%;毛利率为 20.4%,环比下降2.1 个百分点;产能利用率 92.5%,环比增长了 2.9 个百分点。预计第三季度收入环比增长 5%至7%,毛利率 18%至 20%之间。

华虹半导体:第二季度,销售收入 5.661 亿美元,同比增长 18.3%,环比增长 4.6%;利润800 万美元,同比上升 19.2%,环比上升 112.1%;毛利率 10.9%。预计第三季度销售收入约在6.2 亿美元至 6.4 亿美元之间。

🔥据美国半导体行业协会(SIA)宣布,2025 年第二季度全球半导体销售额达 1797 亿美元,同比增长近 20%,环比增长 7.8%。

行业贝塔确认:中芯、华虹两大龙头的业绩拐点,为整个半导体板块(特别是制造链和设备材料链)提供了坚实的基本面支撑和信心提振。三季度是验证复苏持续性的关键窗口。

1️⃣把握“最锋利的矛”:半导体设备(特别是光刻机产业链)无疑是捕捉这轮行业贝塔中弹性最大的方向,因其直接受益于扩产和国产化率提升的双重强逻辑,业绩释放速度快、空间大。

2️⃣关注“高弹性龙头”:华虹半导体凭借更优的Q3指引增速、较低的估值以及对先进特色工艺边际变化的高度敏感性,在晶圆制造环节具有更高的短期弹性。

3️⃣重视“基石”作用:中芯国际的稳定表现对板块至关重要,其先进制程的长期突破是国产半导体实力的象征。

风险提示:

•全球经济复苏不及预期导致终端需求(尤其是消费电子)再次疲软。

• 行业复苏的强度和持续性仍需后续季度数据验证。

•地缘政治风险(如技术管制升级)对先进制程发展的潜在干扰。文中数据来源中芯华虹二季度财报,东吴证券研报,国金证券研报等。文中资讯内容来源于市场公开信息,相关内容不构成具体投资建议,投资者不应将本资讯作为投资决策的唯一参考因素,亦不应认为本资讯可取代自己的判断。据此操作,风险自负。市场有风险,投资需谨慎。#证券 #半导体设备 #中芯国际#华虹 #国产替代 #今日热点

发表评论

发表评论: