研报速递

研报速递

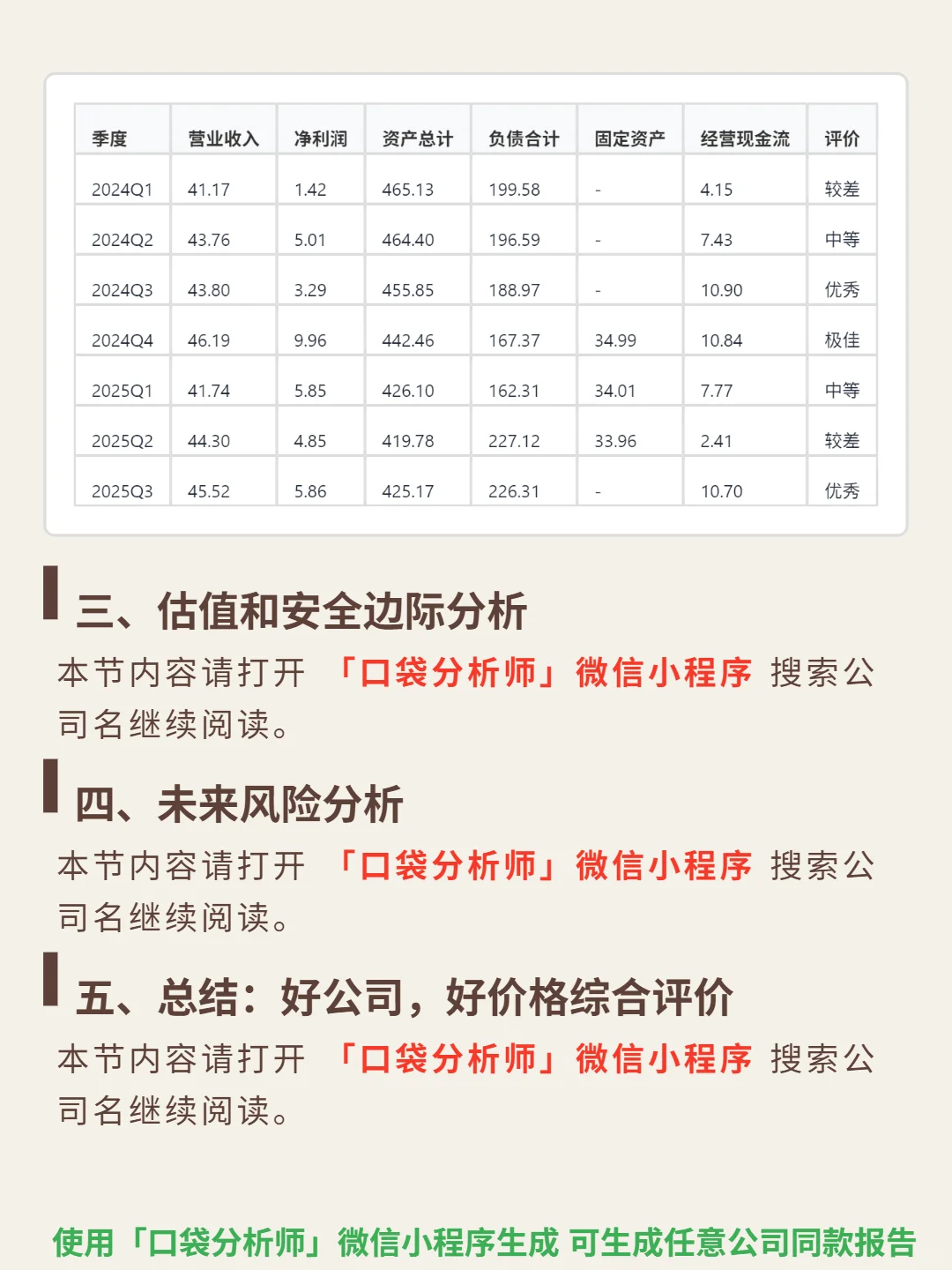

最近研究了艾默生电气(EMR.US),最大的感受是其转型为自动化领军者后的效率提升与财务稳健性值得关注。

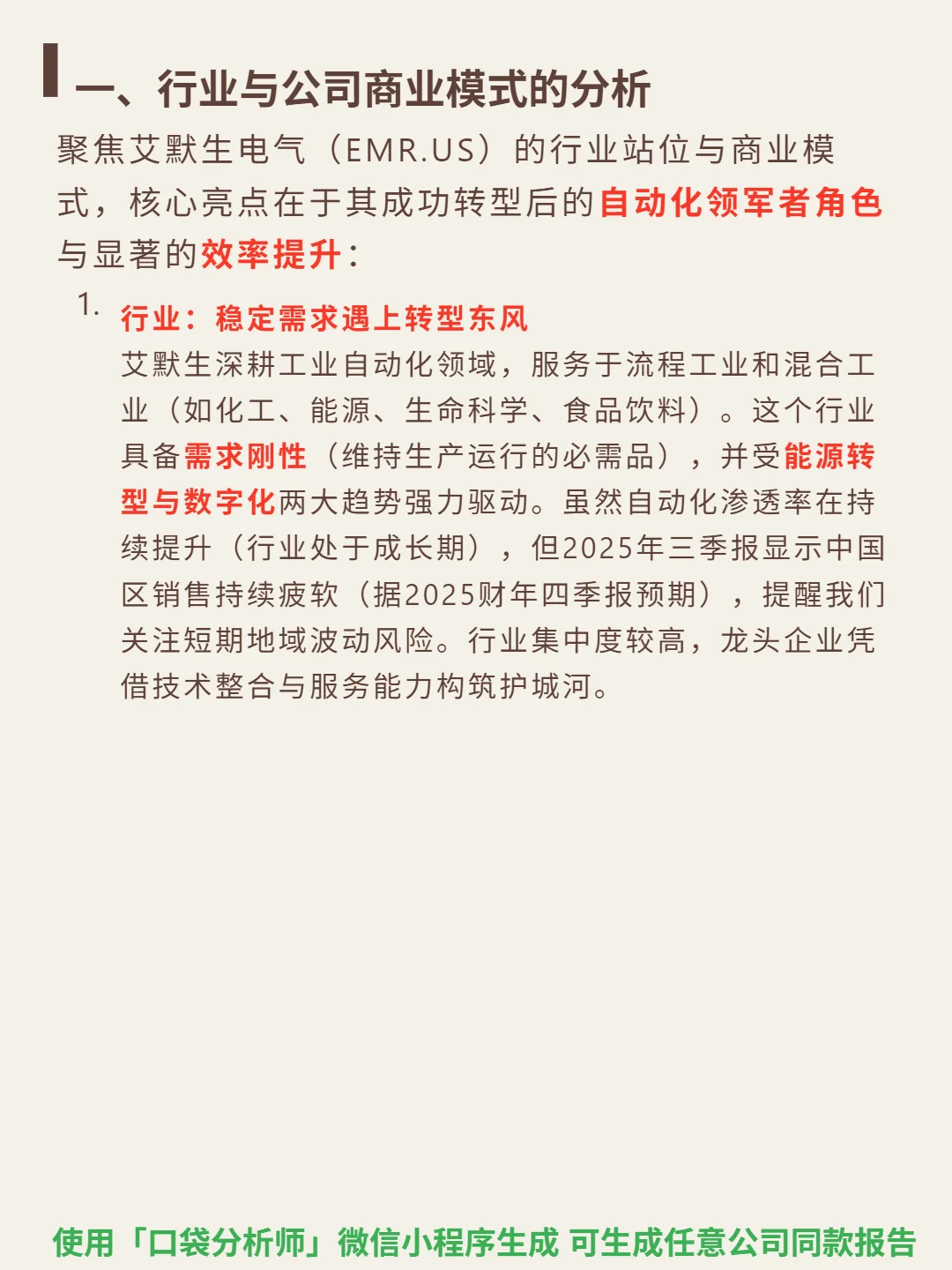

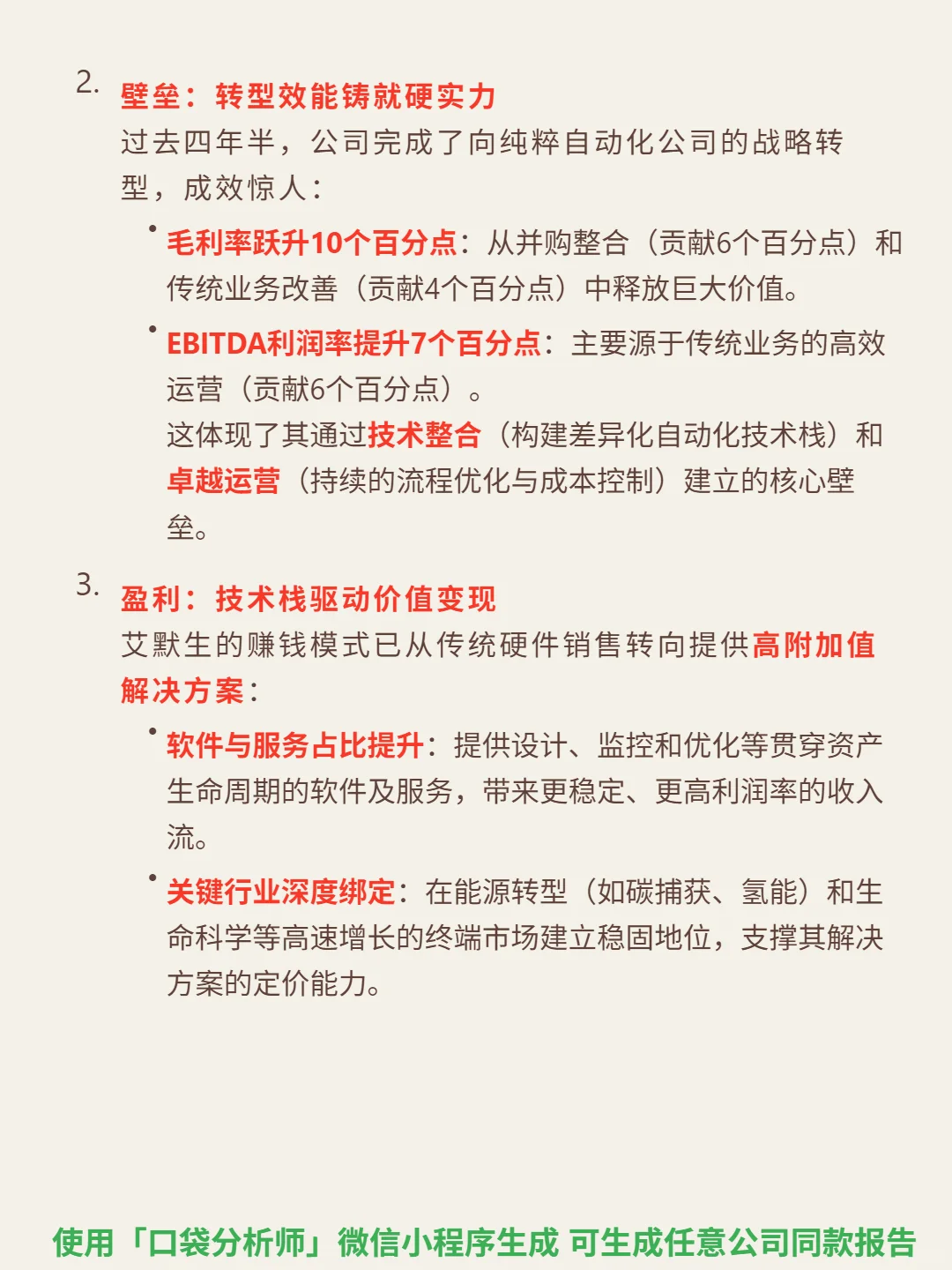

🎯 核心逻辑:艾默生深耕工业自动化领域,服务化工、能源、生命科学等流程与混合工业,行业需求刚性且受能源转型与数字化驱动。商业模式已从传统硬件销售转向高附加值解决方案,通过技术整合(如并购OSI和AspenTech)与卓越运营建立壁垒,覆盖设计、核心自动化控制、软件应用等高附加值环节,垂直整合提供“一站式”服务,客户粘性与议价能力强。

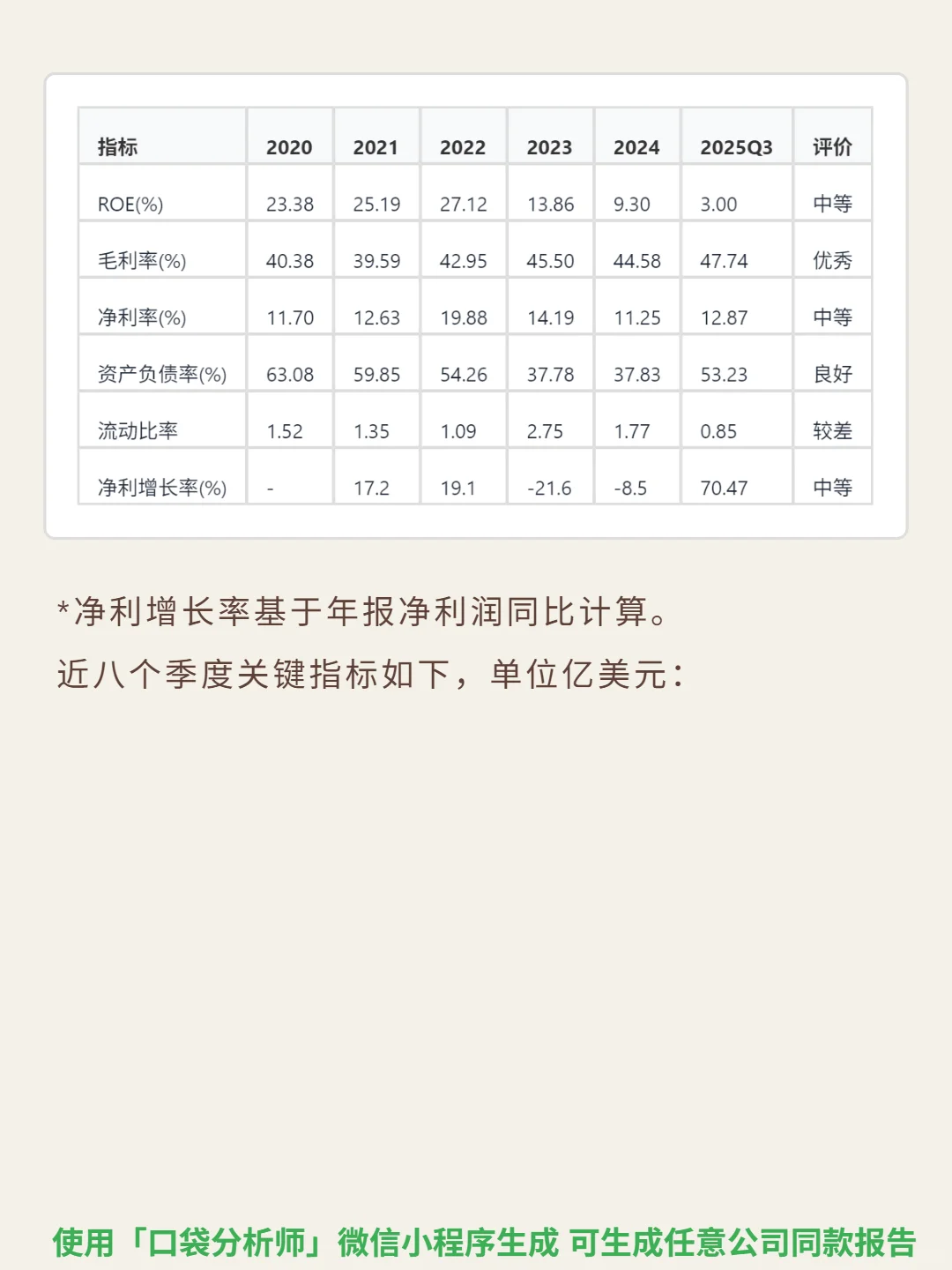

📈 财务亮点:毛利率连续多年超40%(2024年44.58%,2025Q3达47.74%),行业优秀;ROE近五年从23.38%降至9.30%,盈利能力中等但稳健;自由现金流持续为正且大于净利润(2024年FCF/净利≈1.48),盈利质量优异;2025Q3营收同比增2.24%、净利润增70.47%,呈现温和复苏;股息率1.57%,分红率约30%,连续分红体现股东友好。短期需关注中国区销售疲软及2025Q3流动比率降至0.85的短期偿债压力。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#艾默生电气 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯 核心逻辑:艾默生深耕工业自动化领域,服务化工、能源、生命科学等流程与混合工业,行业需求刚性且受能源转型与数字化驱动。商业模式已从传统硬件销售转向高附加值解决方案,通过技术整合(如并购OSI和AspenTech)与卓越运营建立壁垒,覆盖设计、核心自动化控制、软件应用等高附加值环节,垂直整合提供“一站式”服务,客户粘性与议价能力强。

📈 财务亮点:毛利率连续多年超40%(2024年44.58%,2025Q3达47.74%),行业优秀;ROE近五年从23.38%降至9.30%,盈利能力中等但稳健;自由现金流持续为正且大于净利润(2024年FCF/净利≈1.48),盈利质量优异;2025Q3营收同比增2.24%、净利润增70.47%,呈现温和复苏;股息率1.57%,分红率约30%,连续分红体现股东友好。短期需关注中国区销售疲软及2025Q3流动比率降至0.85的短期偿债压力。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#艾默生电气 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: