研报速递

研报速递

最近研究了摩托罗拉解决方案(MSI),最大的感受是其在公共安全通信赛道的寡头地位和“刚需+高壁垒”的商业模式护城河极深。

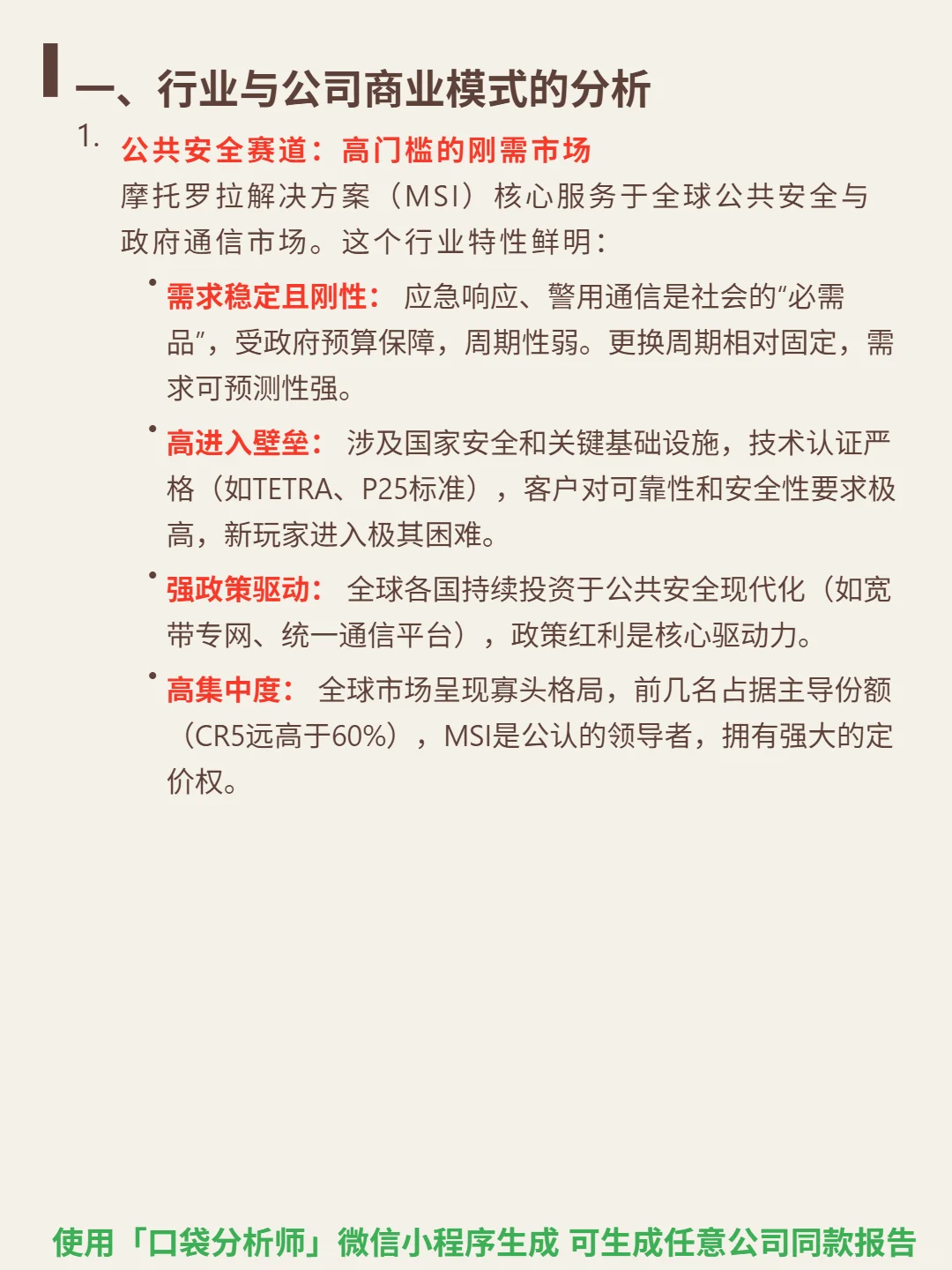

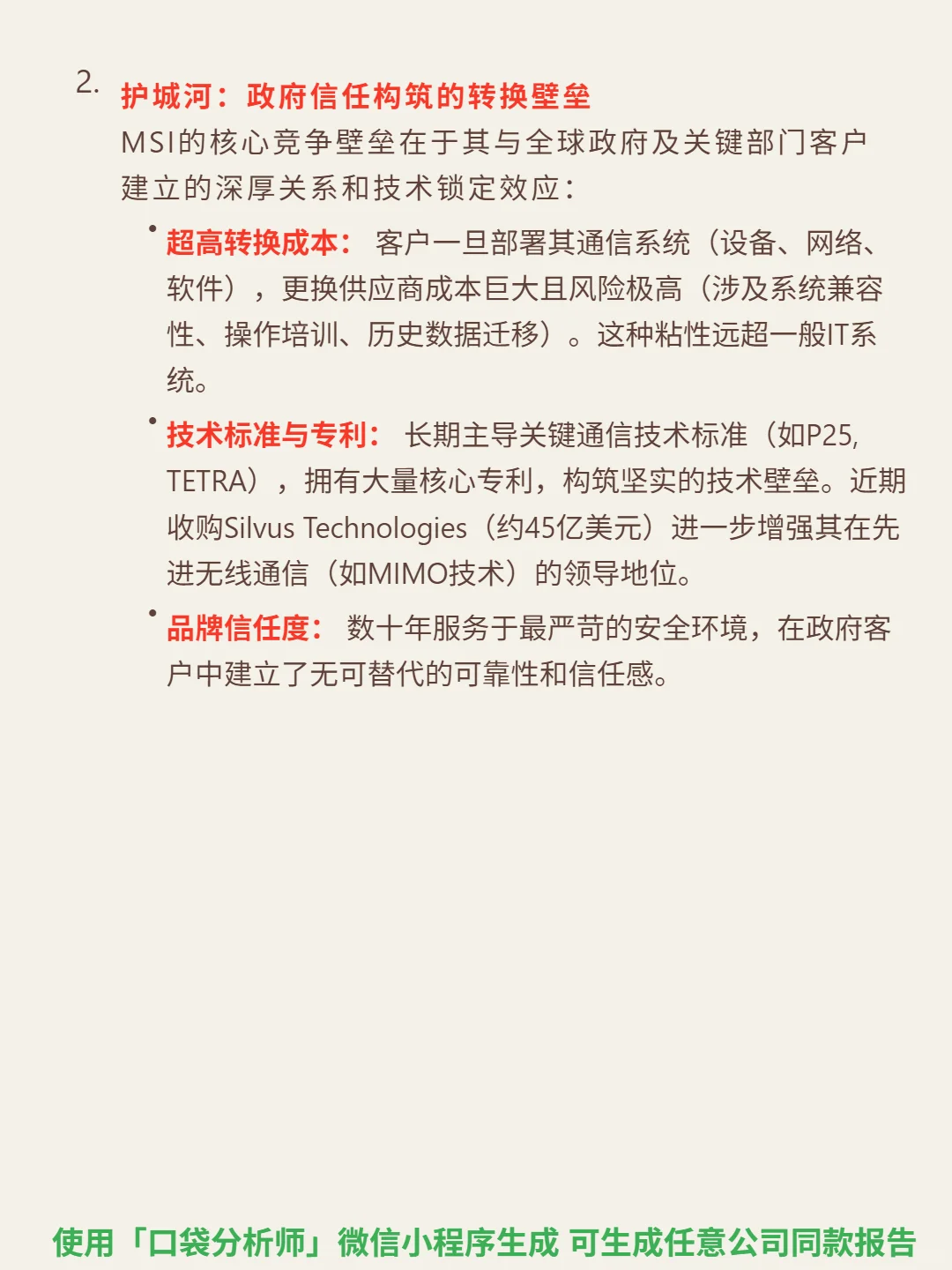

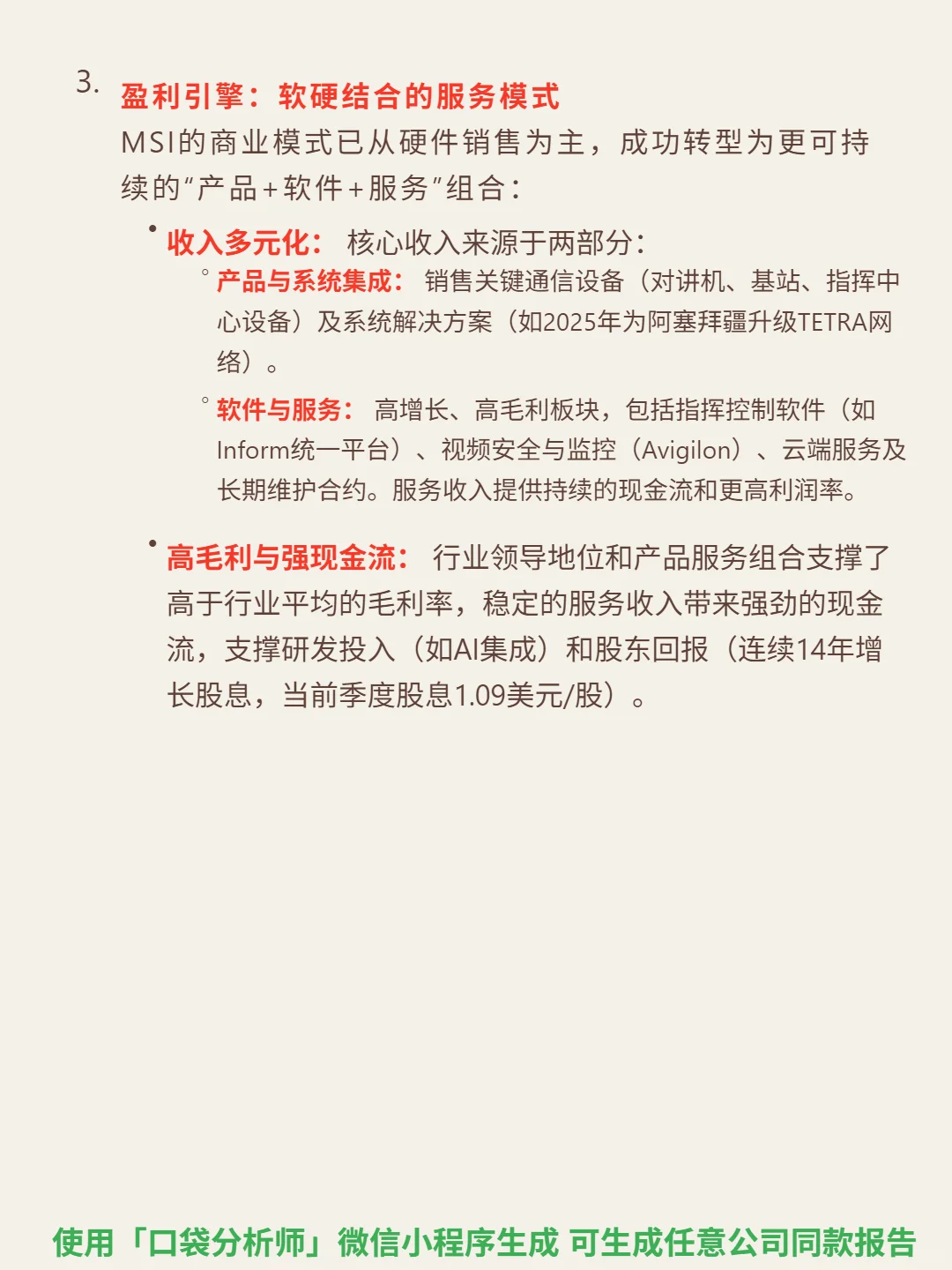

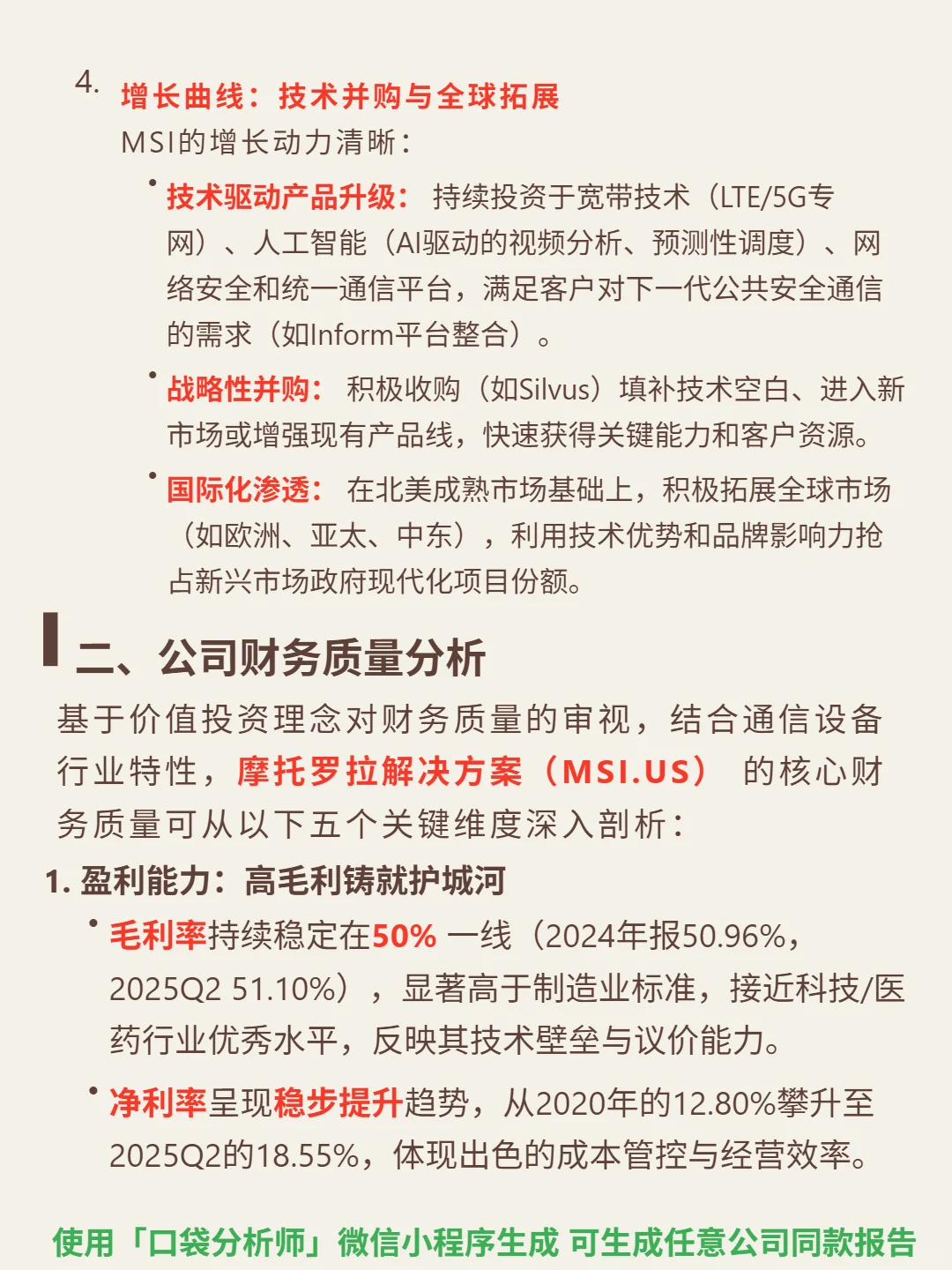

🎯核心逻辑:全球公共安全与政府通信市场领导者,服务应急响应、警用通信等刚性需求领域。商业模式核心是“高进入壁垒+强客户粘性”:技术认证严格(TETRA/P25标准)、涉及国家安全形成高行业壁垒,客户更换系统成本巨大(兼容性、培训、数据迁移)带来强粘性;收入结构为“产品+软件+服务”组合,软件服务板块高增长、高毛利,支撑持续现金流。

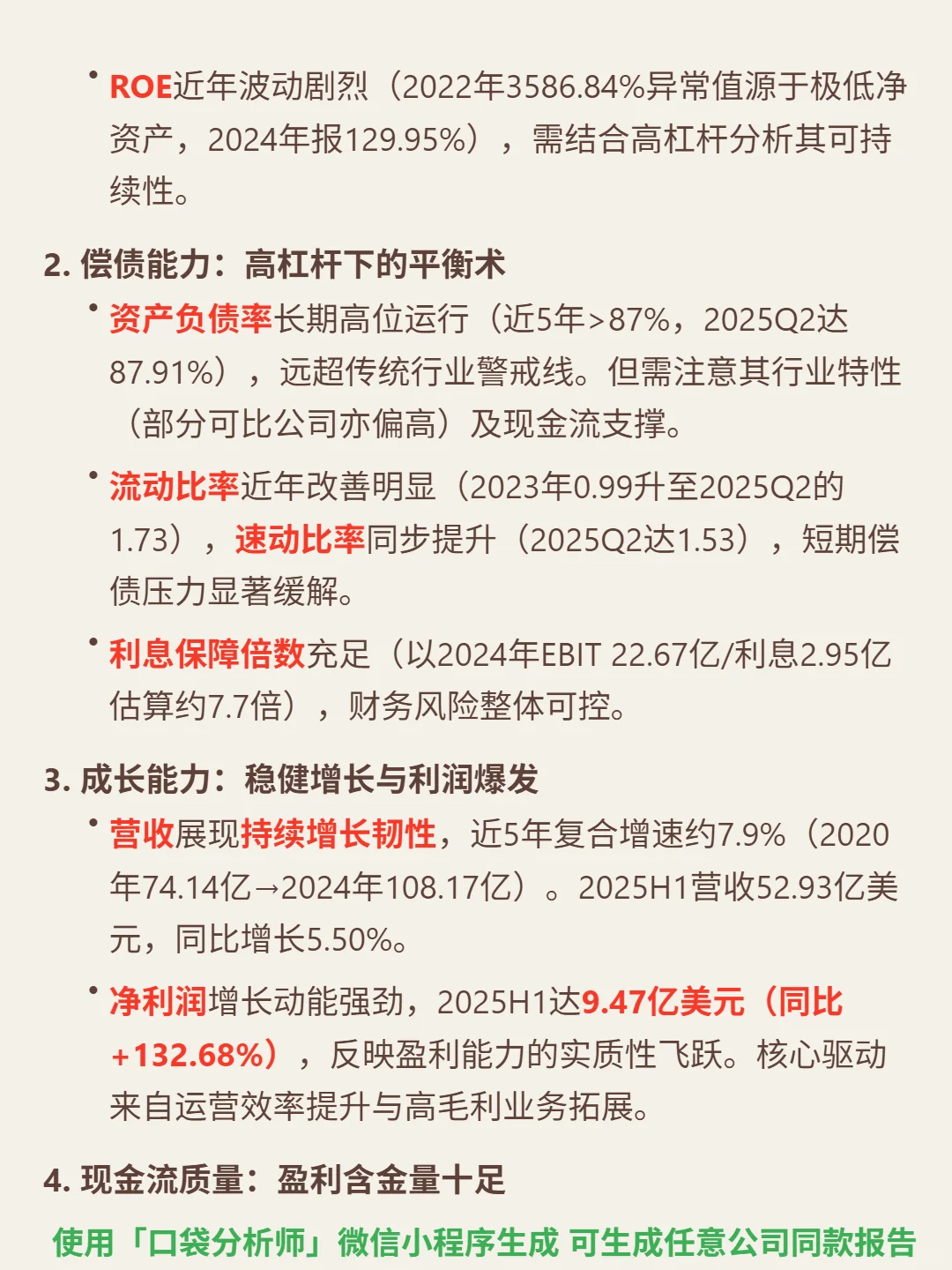

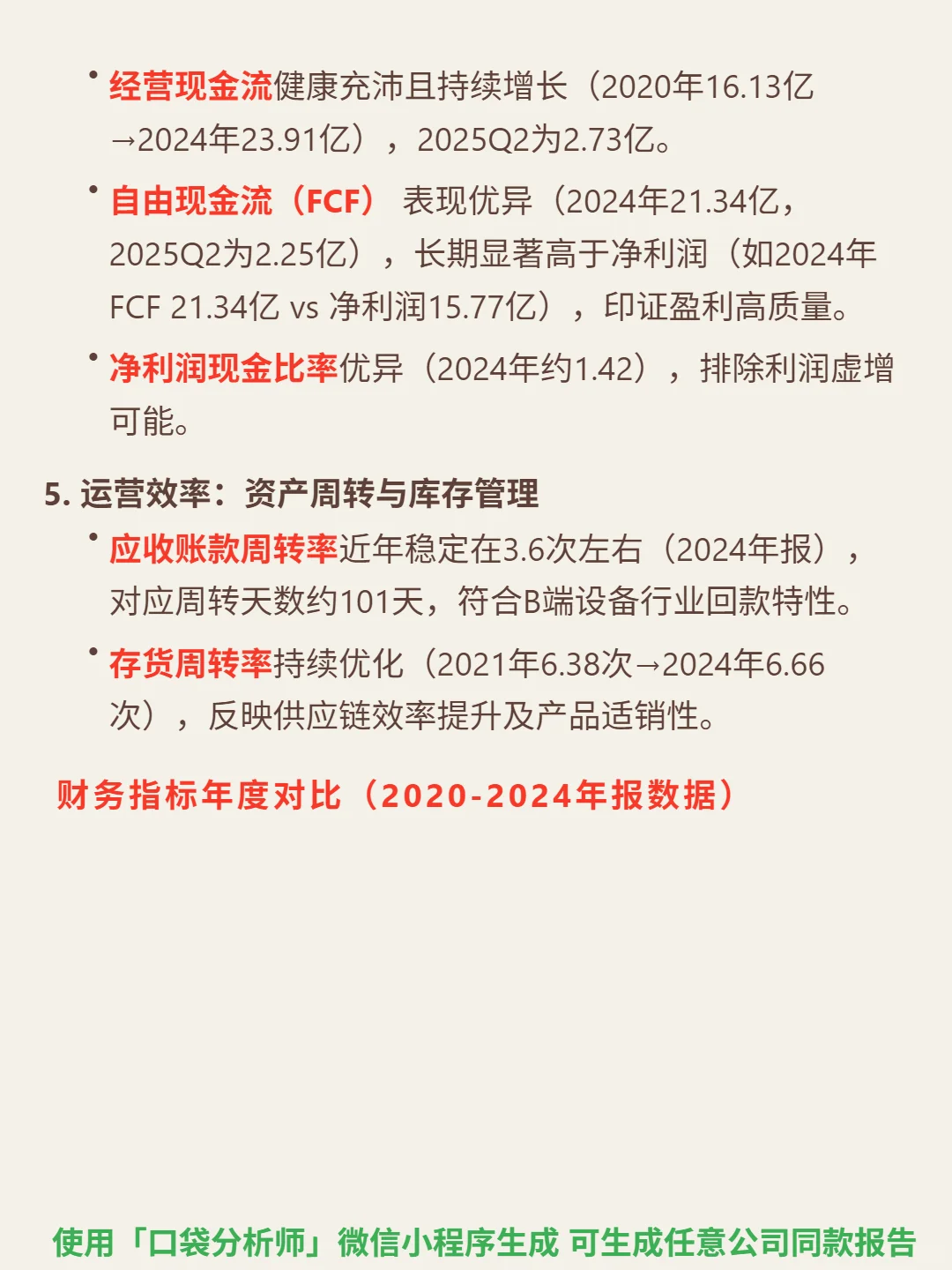

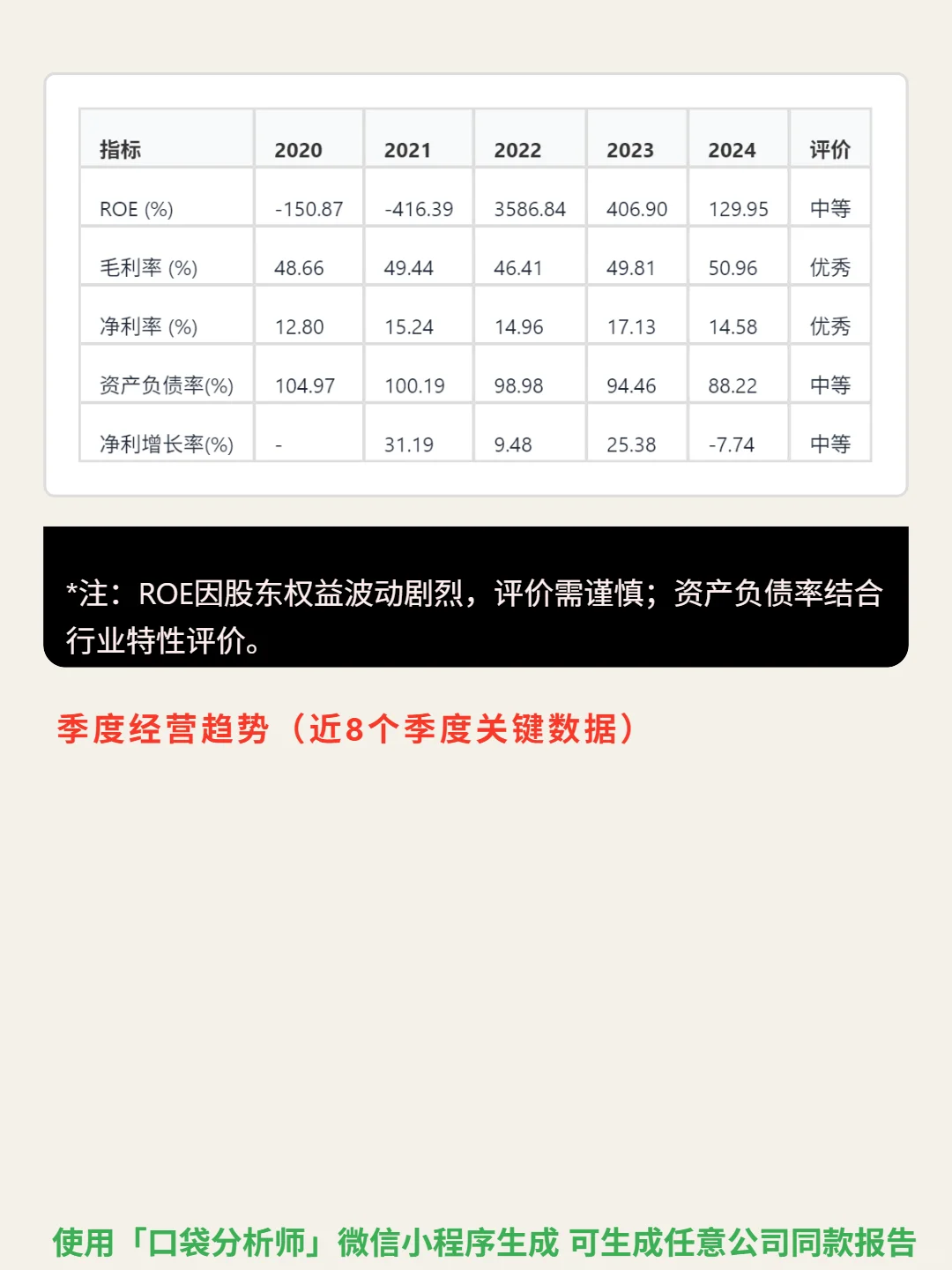

📈财务亮点:毛利率稳定在50%以上(2024年报50.96%,2025Q2 51.10%),显著高于行业平均;近5年营收复合增速7.9%(2020年74.14亿→2024年108.17亿),2025H1营收52.93亿美元(同比+5.5%);净利润增长强劲,2025H1达9.47亿美元(同比+132.68%);经营现金流健康,2024年23.91亿,自由现金流长期高于净利润(2024年FCF 21.34亿 vs 净利润15.77亿);连续14年增长股息,当前季度1.09美元/股。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#摩托罗拉解决方案 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

🎯核心逻辑:全球公共安全与政府通信市场领导者,服务应急响应、警用通信等刚性需求领域。商业模式核心是“高进入壁垒+强客户粘性”:技术认证严格(TETRA/P25标准)、涉及国家安全形成高行业壁垒,客户更换系统成本巨大(兼容性、培训、数据迁移)带来强粘性;收入结构为“产品+软件+服务”组合,软件服务板块高增长、高毛利,支撑持续现金流。

📈财务亮点:毛利率稳定在50%以上(2024年报50.96%,2025Q2 51.10%),显著高于行业平均;近5年营收复合增速7.9%(2020年74.14亿→2024年108.17亿),2025H1营收52.93亿美元(同比+5.5%);净利润增长强劲,2025H1达9.47亿美元(同比+132.68%);经营现金流健康,2024年23.91亿,自由现金流长期高于净利润(2024年FCF 21.34亿 vs 净利润15.77亿);连续14年增长股息,当前季度1.09美元/股。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?打开【口袋分析师】小程序即可获得完整报告。

#摩托罗拉解决方案 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

发表评论

发表评论: