研报速递

研报速递

挖了一份东吴证券的研报,核心逻辑是区域护城河与周期弹性的平衡。

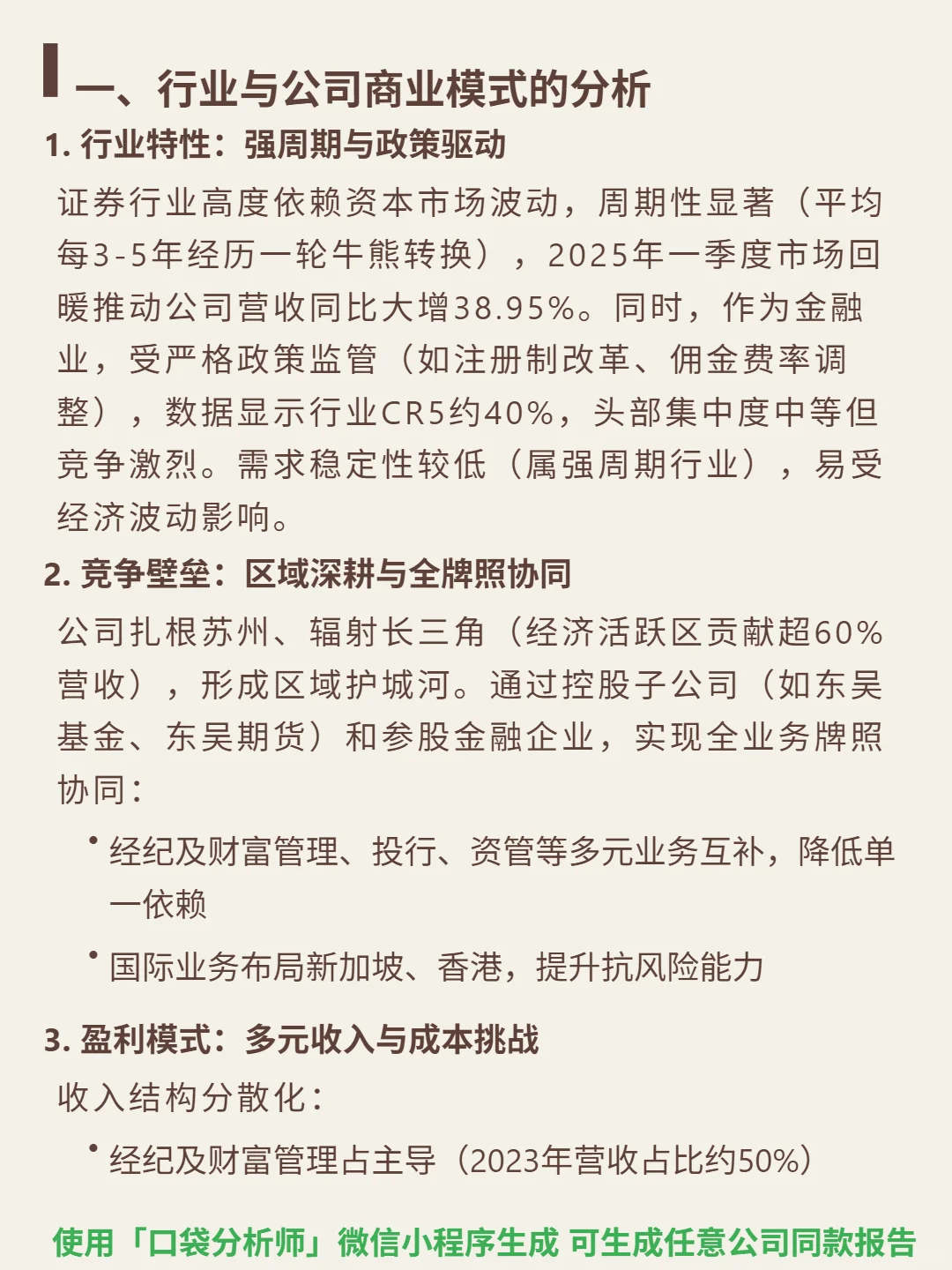

🎯 核心逻辑:公司为证券公司,行业强周期(3-5年牛熊转换)、政策驱动(CR5约40%,竞争激烈)。商业模式依赖区域深耕(苏州及长三角贡献60%+营收,形成区域护城河)与全牌照协同(控股东吴基金等子公司,经纪、投行、资管业务互补;国际布局新加坡、香港提升抗风险能力),降低单一业务依赖。

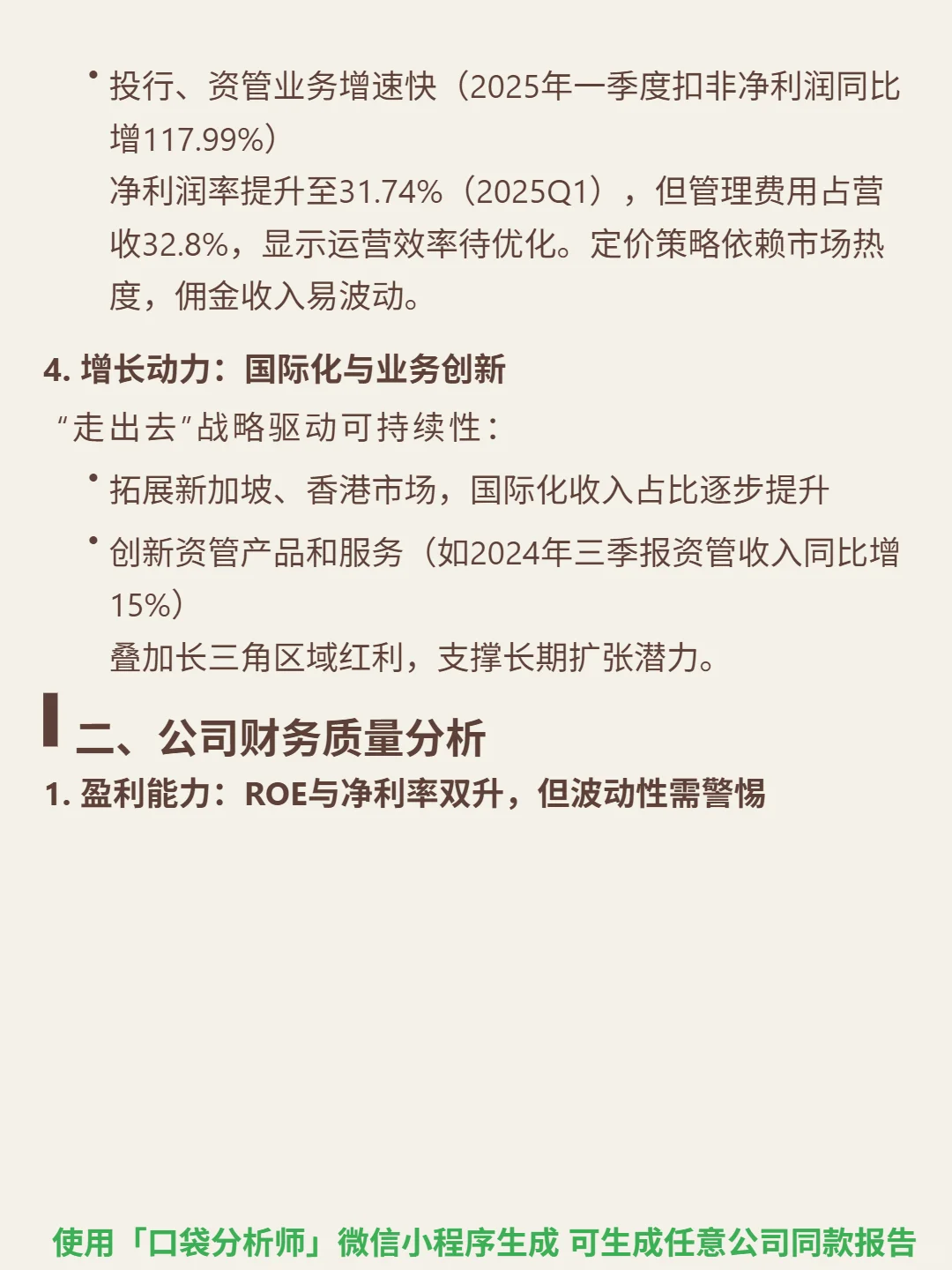

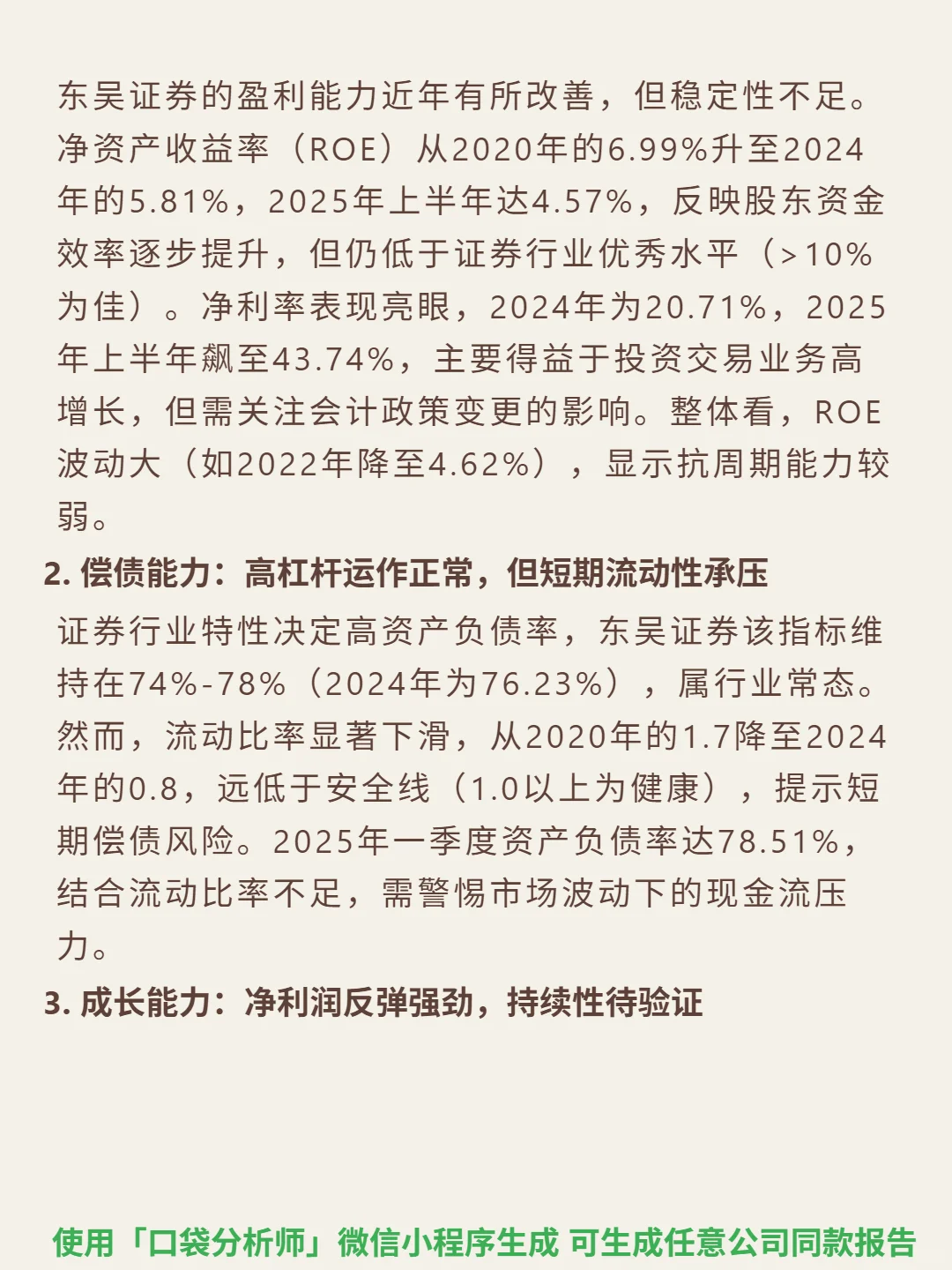

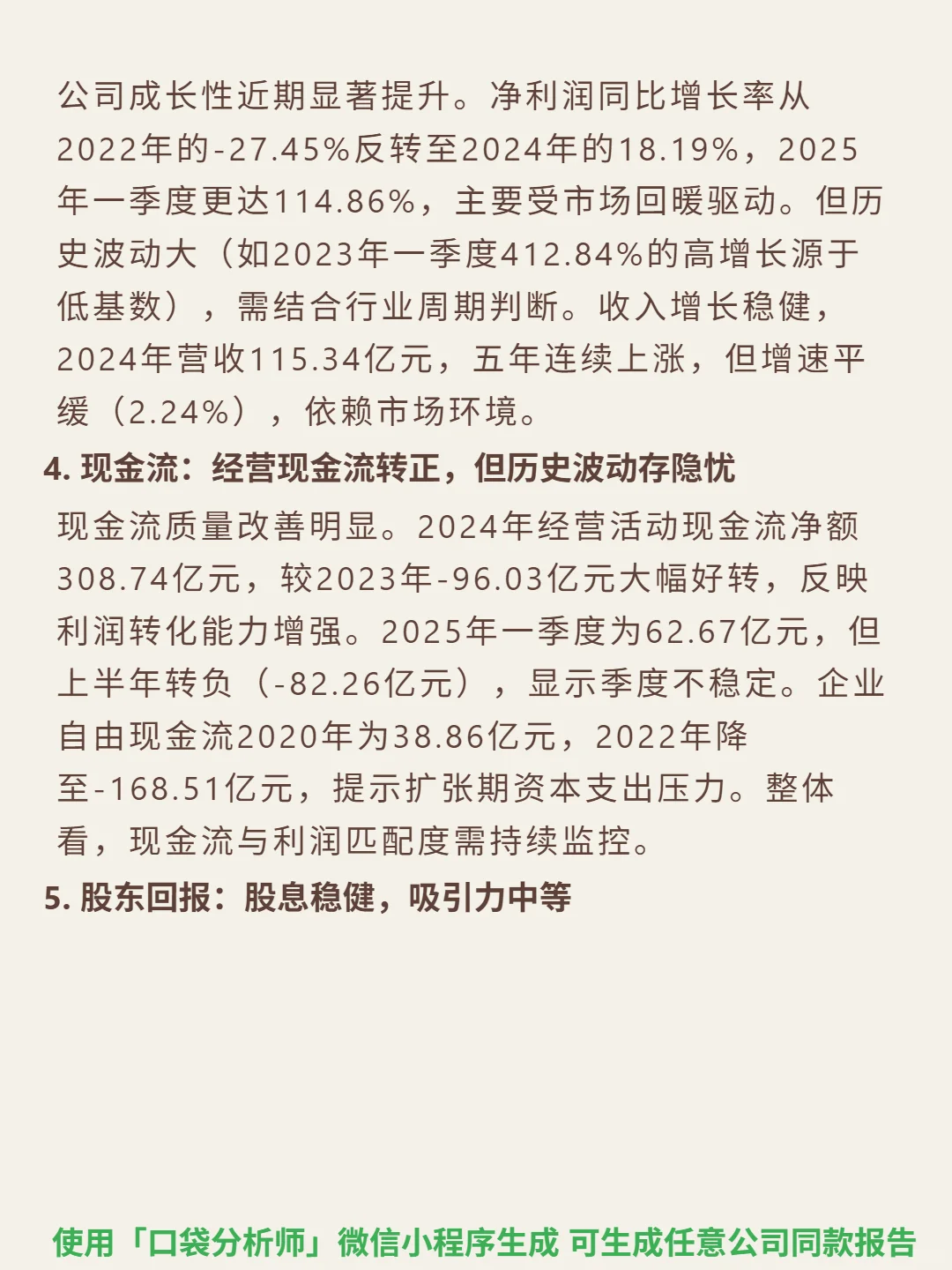

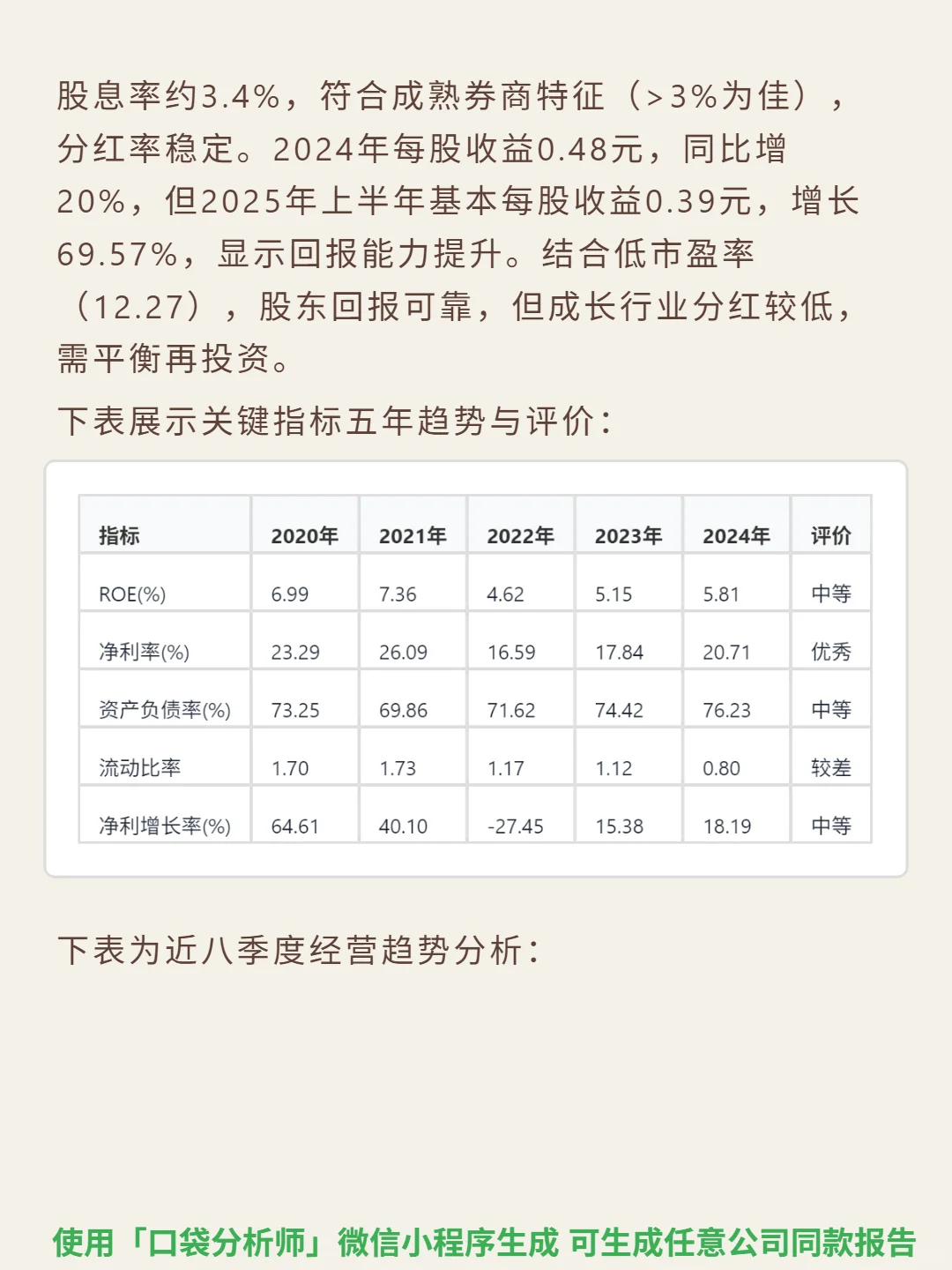

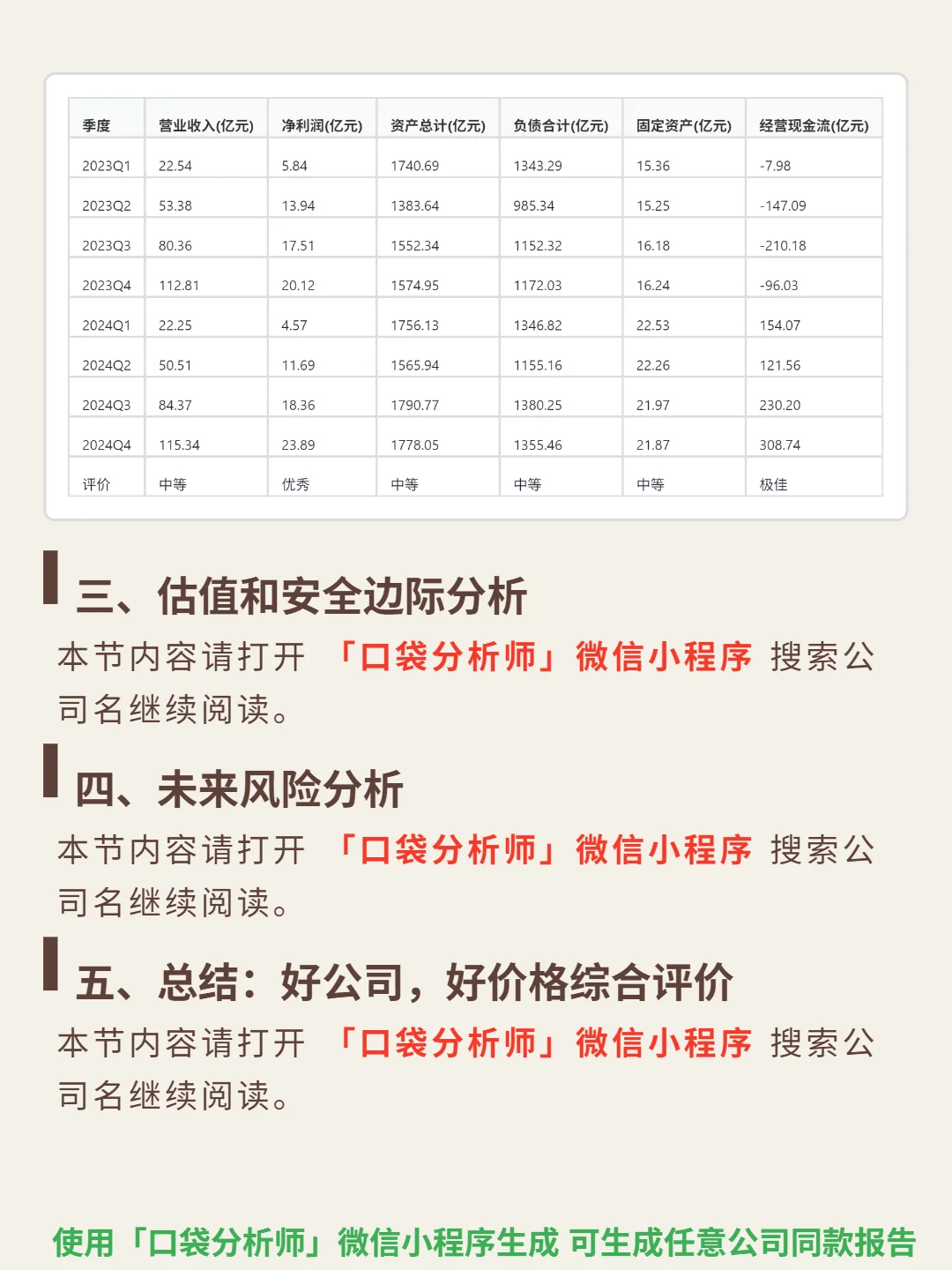

📈 财务亮点:2025年一季度营收同比增38.95%,净利润增114.86%(市场回暖驱动);2024年营收115.34亿元(五年连续增长),净利率20.71%(2025年上半年升至43.74%)。ROE中等(2024年5.81%,低于行业优秀水平>10%),流动比率较差(2024年0.8,低于安全线1.0,短期偿债承压)。经营现金流显著改善(2024年净额308.74亿元,2023年为-96.03亿元),但季度波动大(2025年上半年转负-82.26亿元)。股息率约3.4%,分红稳定,市盈率12.27,股东回报中等。

#东吴证券#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

🎯 核心逻辑:公司为证券公司,行业强周期(3-5年牛熊转换)、政策驱动(CR5约40%,竞争激烈)。商业模式依赖区域深耕(苏州及长三角贡献60%+营收,形成区域护城河)与全牌照协同(控股东吴基金等子公司,经纪、投行、资管业务互补;国际布局新加坡、香港提升抗风险能力),降低单一业务依赖。

📈 财务亮点:2025年一季度营收同比增38.95%,净利润增114.86%(市场回暖驱动);2024年营收115.34亿元(五年连续增长),净利率20.71%(2025年上半年升至43.74%)。ROE中等(2024年5.81%,低于行业优秀水平>10%),流动比率较差(2024年0.8,低于安全线1.0,短期偿债承压)。经营现金流显著改善(2024年净额308.74亿元,2023年为-96.03亿元),但季度波动大(2025年上半年转负-82.26亿元)。股息率约3.4%,分红稳定,市盈率12.27,股东回报中等。

#东吴证券#段永平#股票投资#财报分析#口袋分析师#实盘记录#高股息

发表评论

发表评论: