研报速递

研报速递

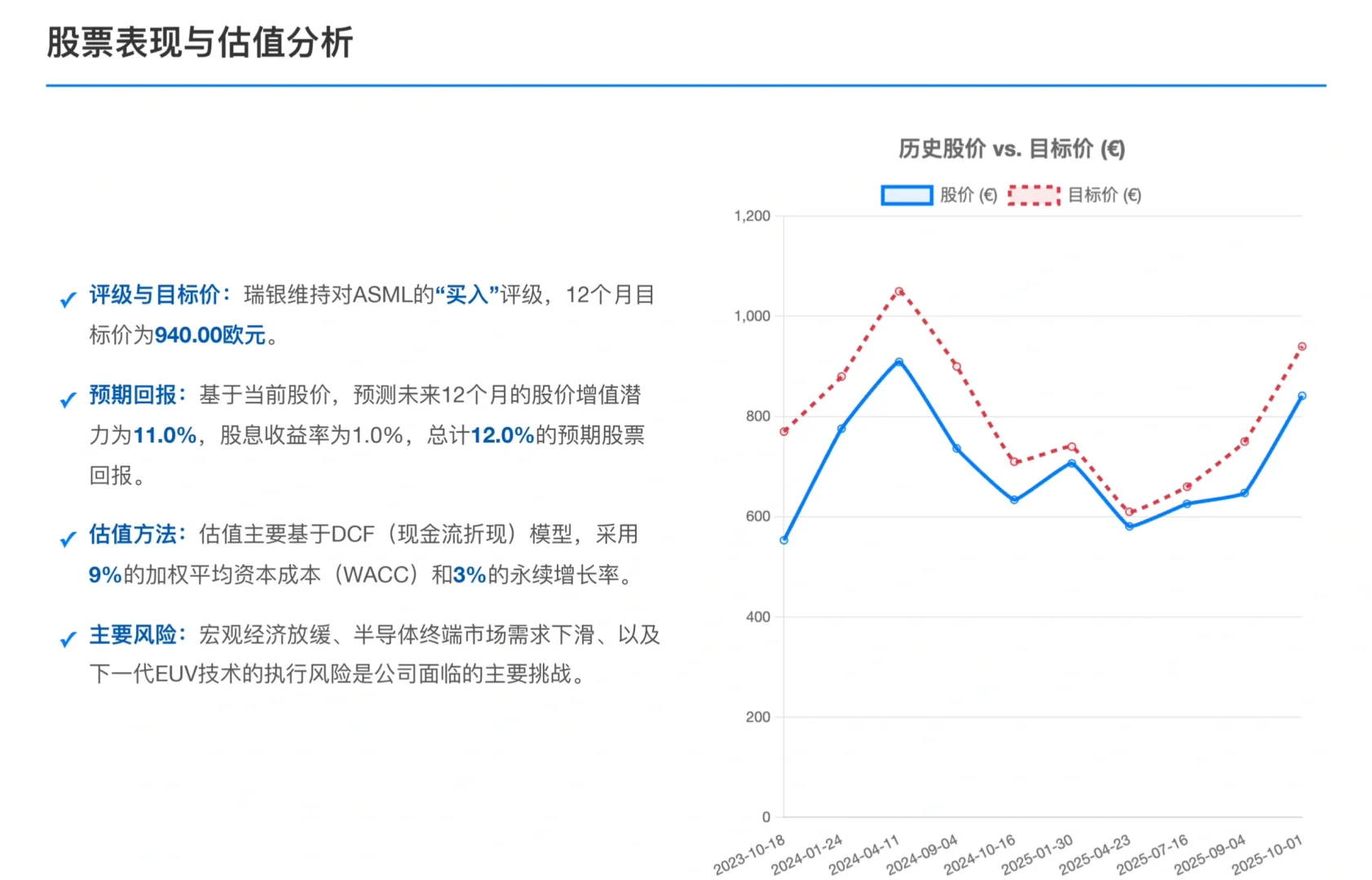

阿斯麦(ASML)发布了其2025年第三季度财报。ASML用一份全面超预期的成绩单。

这份财报究竟有多亮眼?未来的增长点和风险又在哪里?

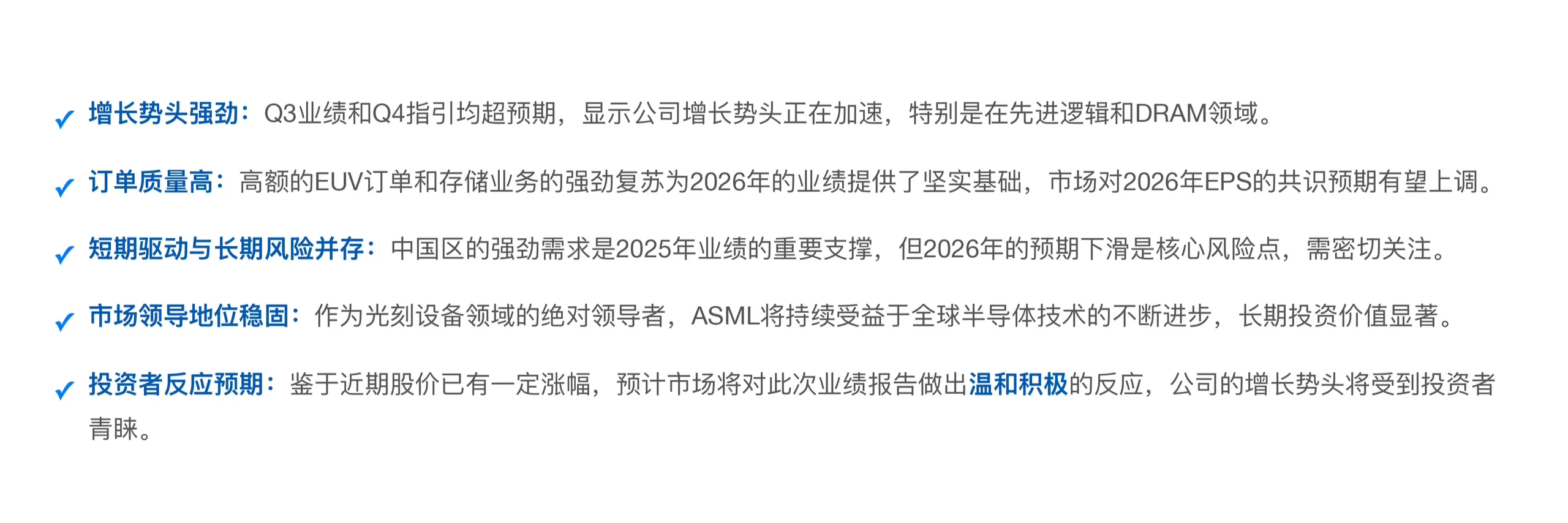

亮点一:业绩全面超预期,Q4指引更惊人

财报的核心数据是检验一家公司成色的第一标准。ASML在Q3交出的答卷堪称优秀:

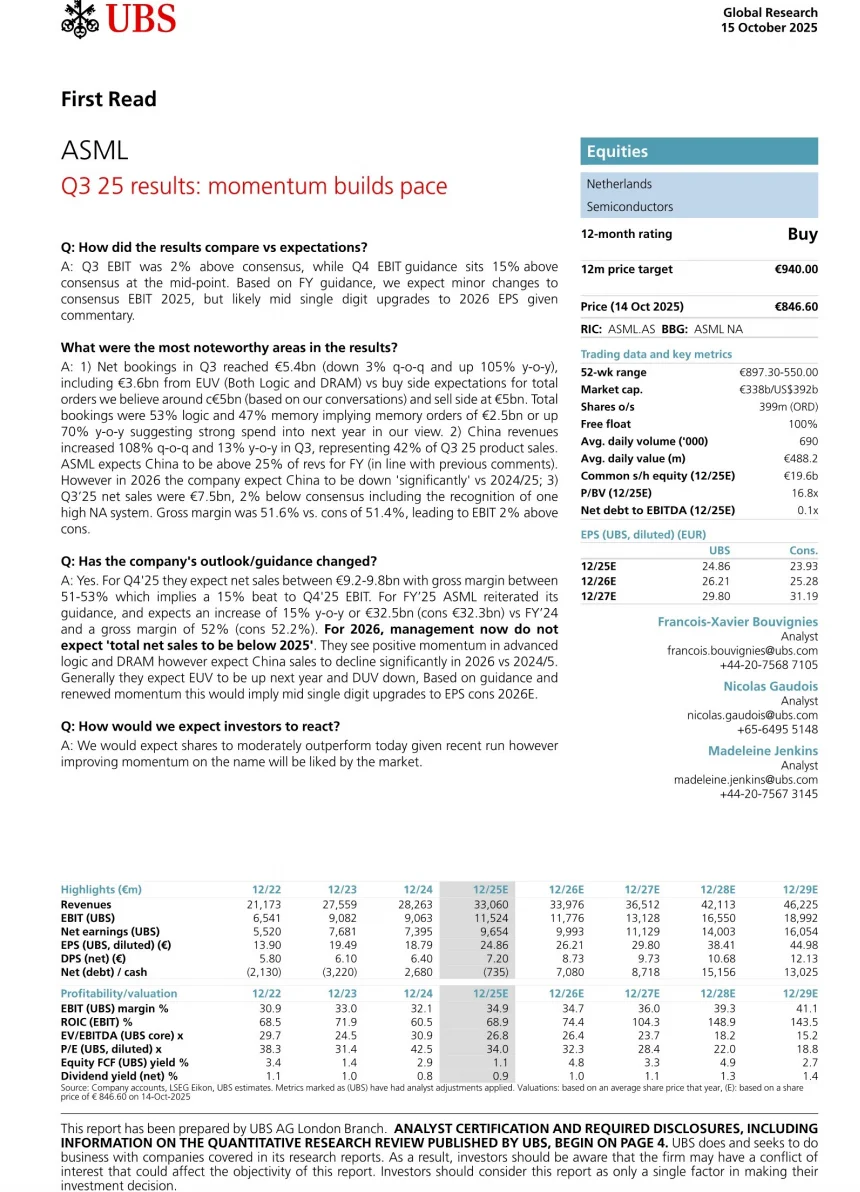

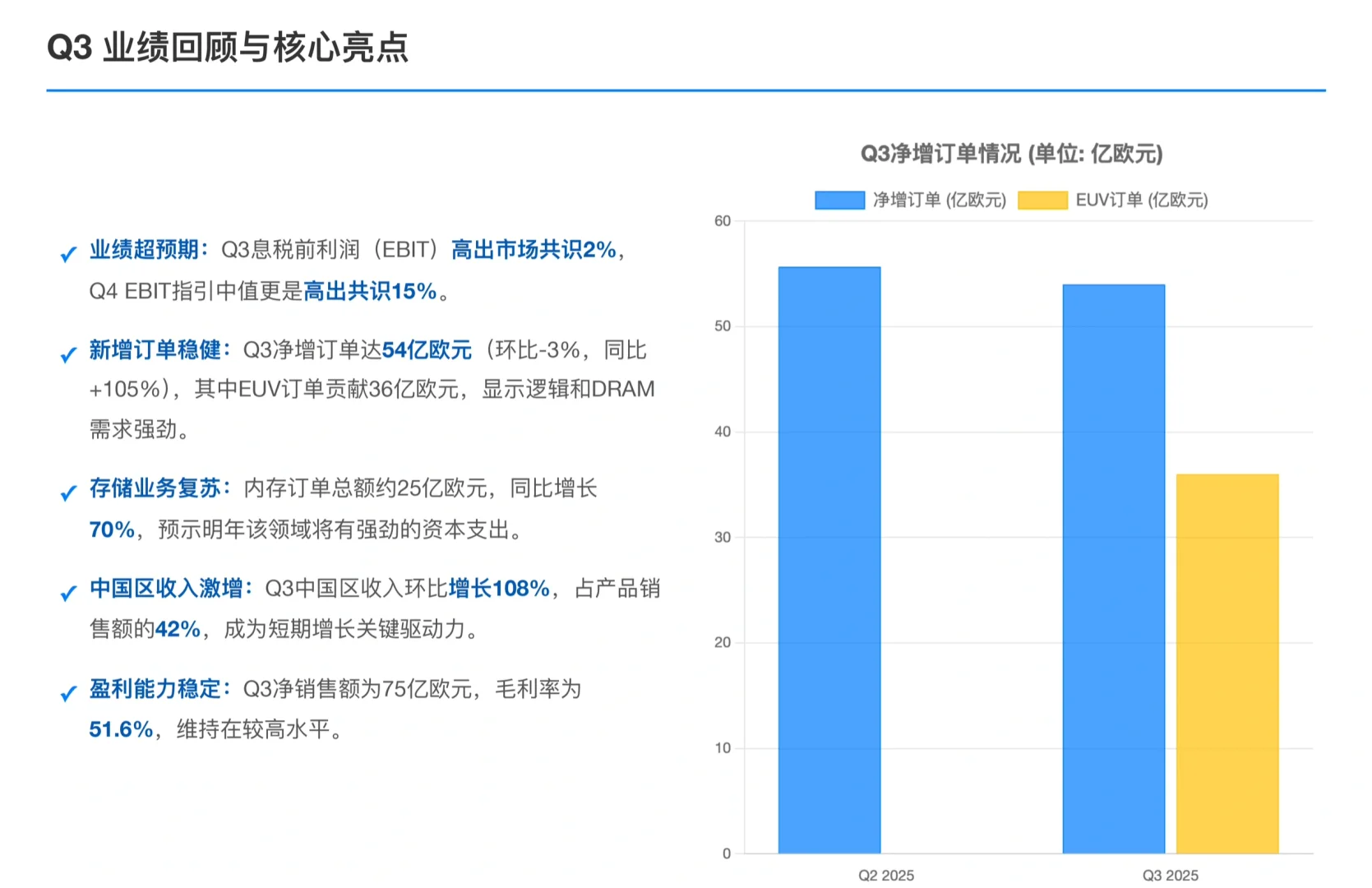

利润超预期: 第三季度息税前利润(EBIT)比市场普遍预期高出 2%。

Q4指引更强劲: 公司给出的第四季度EBIT指引,其中值更是比市场共识高出整整 15%!

亮点二:新增订单稳如泰山,EUV与存储需求双爆发

新增订单总额巨大: Q3净增订单高达 54亿欧元。其中,代表着最先进技术的EUV光刻机订单就贡献了 36亿欧元,显示出全球顶级芯片制造商(无论是逻辑芯片还是DRAM内存)对尖端工艺的持续渴求。

存储市场强势复苏: 内存芯片相关的订单总额达到了惊人的 25亿欧元,同比增长高达 70%。这强烈暗示着,经历了一段时间低迷的存储行业正在大举投资,为下一轮技术升级和市场爆发做准备。

亮点三:中国区收入“狂飙”,成短期关键驱动力

第三季度,ASML来自中国大陆的收入环比暴增 108%,占其全球产品销售额的 42%,成为当季最主要的增长引擎。这很大程度上是由于部分客户在出口限制政策完全生效前,加速了设备采购。

虽然ASML预计2025全年中国区的收入占比将超过25%,但同时也发出了风险预警:预计2026年,中国区的销售额将相较于24/25年出现“显著下降”。

积极方面:

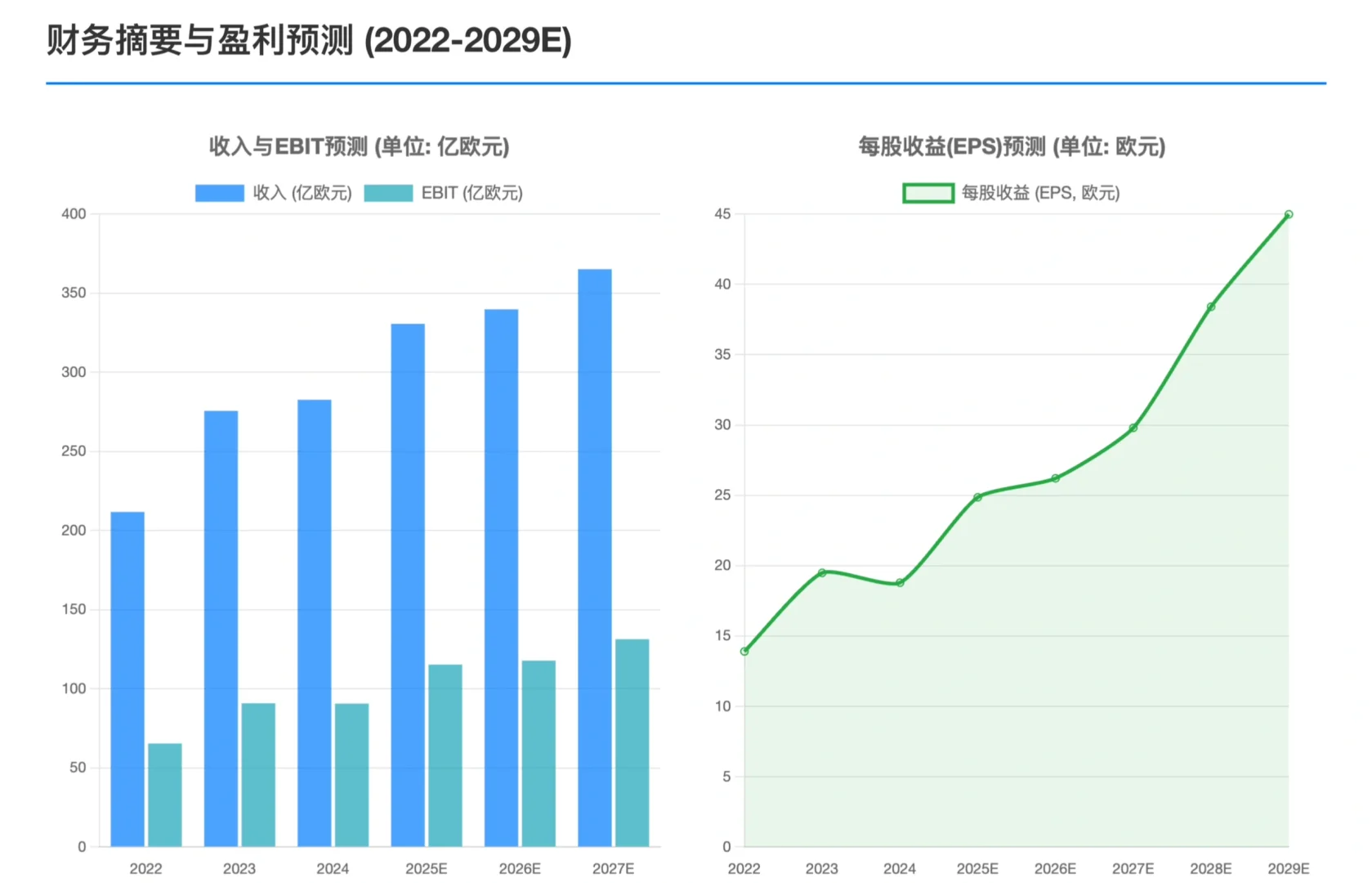

2026前景乐观: 管理层明确表示,预计2026年的总销售额将“不低于2025年”。在EUV业务持续增长的带动下,公司的长期增长曲线依然清晰。

盈利能力稳固: 公司重申2025全年收入同比增长15%(约325亿欧元)、毛利率52%的目标,强大的护城河使其能保持极高的盈利水平。

风险提示:

宏观经济波动: 半导体行业是典型的周期性行业,全球经济的放缓可能会抑制下游厂商的资本支出。

中国市场波动: 2026年中国区需求的预期下滑是未来最主要的风险点,需要投资者密切关注。

技术执行风险: 下一代EUV技术的研发和部署始终存在一定的执行风险。

#行业报告 #行业研究#瑞银 #amsl #投资 #美股 #上市 #财务报表 #商业分析#光刻机

这份财报究竟有多亮眼?未来的增长点和风险又在哪里?

亮点一:业绩全面超预期,Q4指引更惊人

财报的核心数据是检验一家公司成色的第一标准。ASML在Q3交出的答卷堪称优秀:

利润超预期: 第三季度息税前利润(EBIT)比市场普遍预期高出 2%。

Q4指引更强劲: 公司给出的第四季度EBIT指引,其中值更是比市场共识高出整整 15%!

亮点二:新增订单稳如泰山,EUV与存储需求双爆发

新增订单总额巨大: Q3净增订单高达 54亿欧元。其中,代表着最先进技术的EUV光刻机订单就贡献了 36亿欧元,显示出全球顶级芯片制造商(无论是逻辑芯片还是DRAM内存)对尖端工艺的持续渴求。

存储市场强势复苏: 内存芯片相关的订单总额达到了惊人的 25亿欧元,同比增长高达 70%。这强烈暗示着,经历了一段时间低迷的存储行业正在大举投资,为下一轮技术升级和市场爆发做准备。

亮点三:中国区收入“狂飙”,成短期关键驱动力

第三季度,ASML来自中国大陆的收入环比暴增 108%,占其全球产品销售额的 42%,成为当季最主要的增长引擎。这很大程度上是由于部分客户在出口限制政策完全生效前,加速了设备采购。

虽然ASML预计2025全年中国区的收入占比将超过25%,但同时也发出了风险预警:预计2026年,中国区的销售额将相较于24/25年出现“显著下降”。

积极方面:

2026前景乐观: 管理层明确表示,预计2026年的总销售额将“不低于2025年”。在EUV业务持续增长的带动下,公司的长期增长曲线依然清晰。

盈利能力稳固: 公司重申2025全年收入同比增长15%(约325亿欧元)、毛利率52%的目标,强大的护城河使其能保持极高的盈利水平。

风险提示:

宏观经济波动: 半导体行业是典型的周期性行业,全球经济的放缓可能会抑制下游厂商的资本支出。

中国市场波动: 2026年中国区需求的预期下滑是未来最主要的风险点,需要投资者密切关注。

技术执行风险: 下一代EUV技术的研发和部署始终存在一定的执行风险。

#行业报告 #行业研究#瑞银 #amsl #投资 #美股 #上市 #财务报表 #商业分析#光刻机

发表评论

发表评论: